【新股分析】慧居科技:今年的取暖费靠他行吗?

一、基本信息

1.1 公司简介

$慧居科技(02481)$ ,是国内第二大非国有跨省的清洁能源、联合供热的服务供应商,公司依托特许经营权为山西省太原及朔州、甘肃省兰州、内蒙古自治区呼伦贝尔及河南省新密在特许经营面积提供供热服务,获得特许经营面积约4亿平方米。

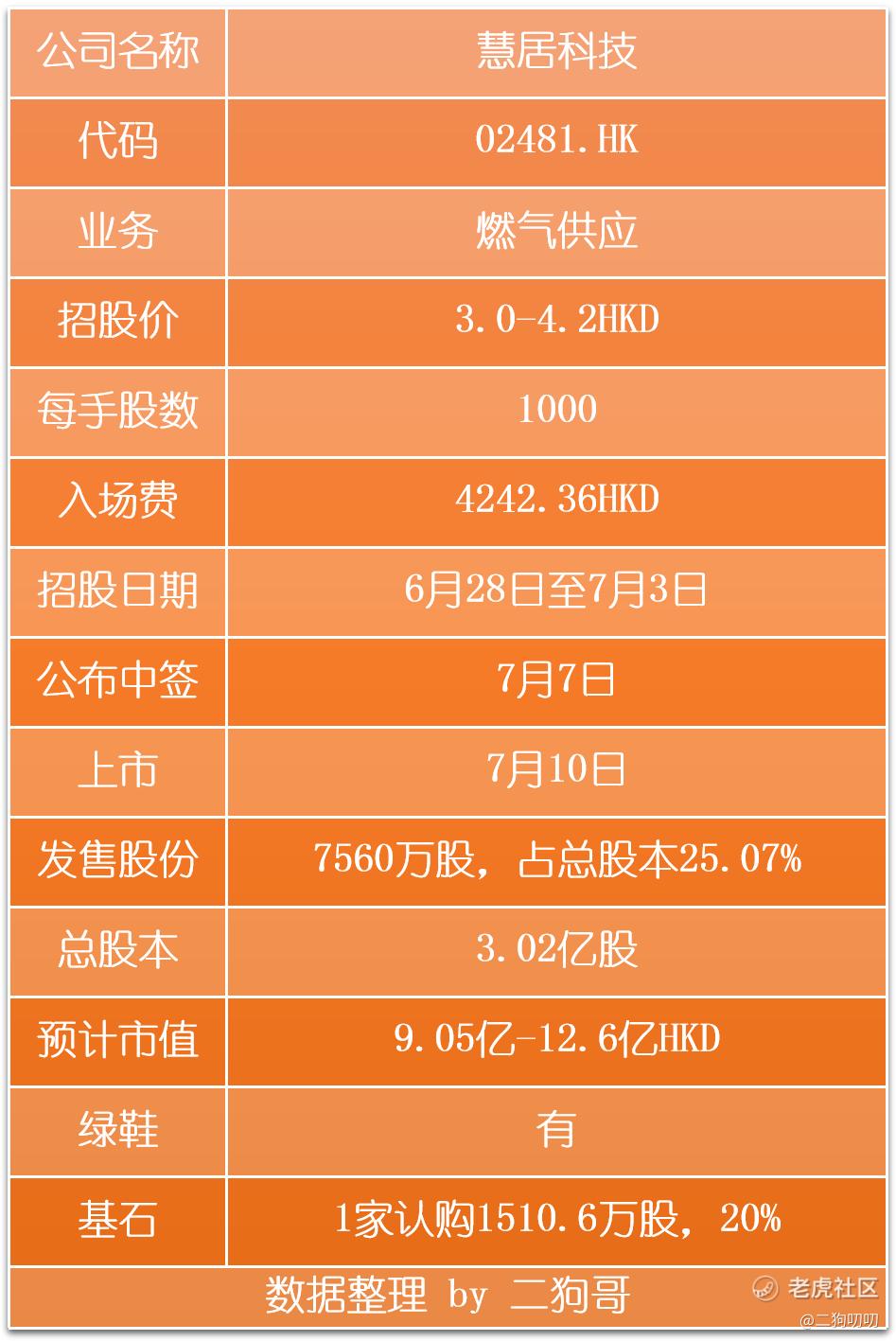

1.2 招股信息

二、基本面分析

2.1 财务数据,有点尴尬

营收方面:公司在2020年、2021年以及2022年期间,实现营收分别为13.76亿元、12.91亿元、14.44亿元,年复合增长率为2.44%,而国内这个行业目前年复合增长率为6.4%,当然这也和公司所在省市位置有关,毕竟这些省市的供热服务更加完善有关。但是行业发展瓶颈已经凸显,这是一个不争的事实。

利润方面:公司在2020年、2021年以及2022年期间,实现经营利润分别为2.01元、2.47亿元、2.31亿元,年复合增长率为7.2%,公司在赚钱方面还是有保障的,但是想要赚大钱却是不可能的。

2.2 行业发展,已到瓶颈

中国的总供热服务面积由2018年的88亿平方米增加至2022年的112亿平方米,复合合年增长率为6.4%。预期中国的总供热服务面积将于2027年增加至145亿平方米,2022年至2027年的复合年增长率为5.2%。国内城镇化早已经过了高速增长时期,这也使得整个行业的发展也受到了极大的限制。目前公司的项目主要集中在山西太原、甘肃兰州、内蒙古呼伦贝尔以及河南新密,而这几个省市的未来增长空间也是极其有限,行业瓶颈已经凸显。

山西省的总供热服务面积由2018年的627.1百万平方米增加至2022年的817.6百万平方米,复合年增长率6.9%。预计山西省的总供热服务面积将增加至2027年的1,022.6百万平方米,2022年至2027年的复合年增长率为4.6%。

甘肃省的总供热服务面积由2018年的234.6百万平方米增加至2022年的302.4百万平方米,复合年增长率6.6%。预计甘肃省的总供热服务面积将增加至2027年的410.9百万平方米,2022年至2027年的复合年增长率为6.3%。

内蒙古自治区的总供热服务面积由2018年的582.9百万平方米增加至2022年的664.3百万平方米,复合年增长率为3.3%。预计内蒙古自治区的总供热服务面积将增加至2027年的723.9百万平方米,2022年至2027年的复合年增长率为1.7%。

河南省的总供热服务面积由2018年的434.2百万平方米增加至2022年的713.8百万平方米,复合年增长率13.2%。预计河南省的总供热服务面积将增加至2027年的1,082.5百万平方米,2022年至2027年的复合年增长率为8.7%。

2.3 公司地位,小有名气

由于行业特殊性所致,我国工人服务行业高度分散,基本上供热服务都是当地企业承当,且大部分参与者都是专业供热服务商且多为国有企业。截止2022年,我国总实际供热服务面积为112.39千万平方米,前十大参与者大部分为国有企业,前十大企业总服务面积占比超过16.0%。

2022年非国有参与供热服务企业总服务面积为23.71千万平方米,占总实际供热面积的21.0%,而公司以1.8%的市场份额在该市场排名第四。值得一提的是,公司是国内第二大非国有跨省供热服务供应商。

公司目前主要在山西、甘肃和内蒙古提供供热服务,按照2022年三个地区的总实际供热服务面计,公司排名第九,为该三个地区中第二大跨省供热服务供应商。

2.4 公司业务,开发不足

目前公司在4个省市有6各项目,其中河南项目目前还没有产生效应,其他项目5个项目目前实际供热面积也与公司的特许经营面积有较大差距,所有的项目目前都为达到特许经营面积的50%,乍一看,公司未来的发展前景巨大,但是从公司这些年的发展历程来看,公司每年的复合增长较为缓慢,这与行业性质有关,毕竟这种工程前期投资巨大,想完全开发几乎不可能。

三、基石及保荐人分析

公司本次ipo共引进1名基石投资者,江港国际认购5000万亿人民币,按照发行价中间价计算,认购股份总数占总发行数分别为20%,这认购比例稍微有点低,根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

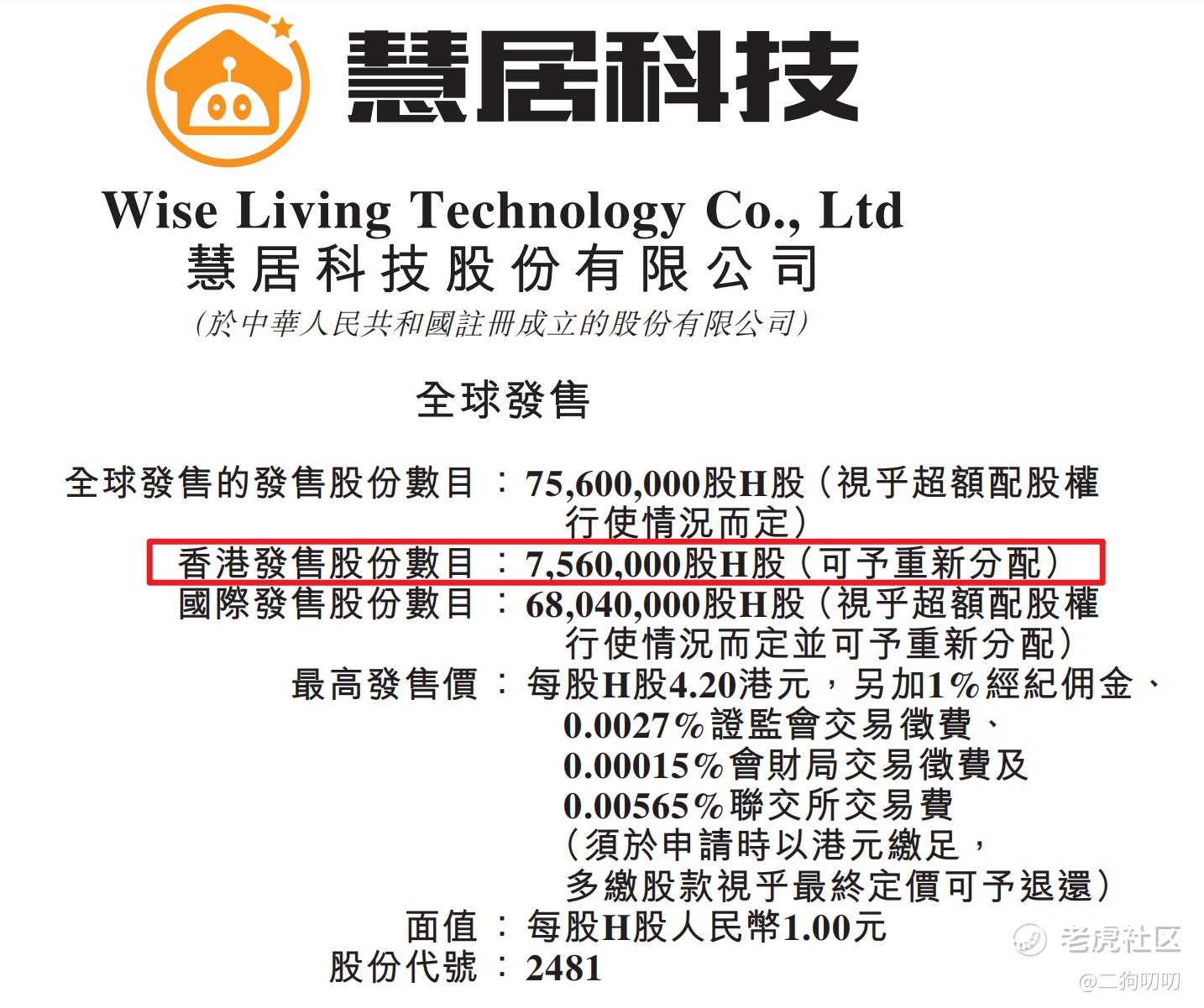

香港公开发售756万股,每手1000股,合计7560手,目前孖展不足1倍,最近港股低迷得很,打新情绪也没有被带起来,遥想当年港股打新动不动就上百倍的孖展,现如今已经一地鸡毛,更何况这种公共服务行业,最终不会超过15倍,当然也就不会回拨,那么甲乙组各获3780手,按照2000-3000人申购,预计一手中签率在100%,申购1手稳中1手。。。。。

五、新股的综合分析及评级

1、从基本面来看,公司在营收方面不会有太大惊喜,当然也不会有意外,这个行业还算稳定,毕竟是特许经营行业,但是正是因为这种行业特殊性,想通过涨价提高利润几乎是妄想。

2、从知名度开看,公司虽然在多个省市都有项目开展,还是由于行业特殊性,公司想做大真的太难了。

3、从基石投资看,本次 IPO 引进1个基石投资人,认购比例只有20%,这就导致公司上市后流通盘会很大,按照中间价计算,就有1.8个亿,而公司市值才10个亿,这个抛压有多大可以想象。

4、从市场环境看,市场环境已经跌破19000,去年的涨幅已经跌没了,恒生指数这真的是五穷六绝七翻身吗?拭目以待!

5、从估值来看,目前公司估值9-12亿港币之间,市盈率10倍,这个估值在公共服务行业来说,不是很便宜,估值还是有点偏贵的。

总的来说,慧居科技公司名字起的导师不错,但是公司的行业属性决定了公司的未来发展前景,二狗哥就不参与了,有这时间还不如看看下一个新股的招股书,继续研究一下。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

会不会过于依赖政府补贴了

感觉未来盈利没啥保障