被误解的迅雷:业务稳健发展,估值极低仅0.27xPB

前言

(全文较长,节省时间可仅看前言)

$迅雷(XNET)$ 曾是一家饱受争议的公司,一度是PC时代风靡全国的下载王者,但却在移动时代逐渐衰落。它也曾一度因区块链概念火出圈,但又随即被诟病过度炒作区块链概念收割消费者和投资人。2020年以后,随着区块链的降温、管理层的彻底更换,迅雷已经淡出了许多投资人的视线。

3年过去,虽然迅雷的基本面已得到极大改善,但许多投资人对迅雷的印象仍然停留在过去,并仍对这家公司抱有很大误解。然而,如今的迅雷有显著投资价值,强烈看多迅雷。

第一,2020年迅雷早期元老、技术合伙人李金波掌握公司控制权是关键转折点,带领迅雷在削减非主营业务开支方面取得显著进展,迅雷基本面从此改善。第二,迅雷的主营业务稳中有升。会员业务方面,虽然增长趋缓,但付费用户仍然忠诚且业务毛利很高。CDN业务方面,通过运用分散用户的硬件资源和闲置带宽,迅雷CDN收入增速、毛利率均显著优于传统CDN竞对。整体看,迅雷近5个季度全部实现盈利,2022全年营业利润1000万美元。第三,迅雷拥有~3倍市值的净现金,另有可出租办公楼和即将科创板上市公司的股权。

此外,受近期缩减国内语音直播业务影响,迅雷股价进一步超跌(据2022年财报,国内语音直播业务收入仅占~12%,且净利为负,但自消息发布起股价已经跌去~20%),当前仅0.27x的PB水平与5.13xPE TTM低于所有可比公司,无论是Dropbox、三六零(对标迅雷下载及迅雷云盘业务),还是网宿科技、金山云(对标迅雷CDN业务),亦或是YALLA、腾讯音乐(对标迅雷语音直播业务)。其PB估值更是处于绝对历史低位。

早期元老重掌公司,管理层改头换面

迅雷的管理层变更是影响其基本面的决定性事件。2020年,迅雷控制权进行了彻底转移,从原CEO陈磊转至现CEO李金波手中。

2014年11月,陈磊正式出任迅雷CTO,2015年11月,开始担任迅雷旗下网心科技的CEO、迅雷联席CEO。2017年7月,陈磊正式担任迅雷CEO和董事,全面负责迅雷下载和CDN等业务。2020年4月,在迅雷大股东小米与晨兴的支持下,以迅雷早期技术合作人李金波为代表的新任管理层接任陈磊。2020年10月迅雷前CEO陈磊涉嫌职务侵占罪被立案侦查,对这段故事有兴趣的朋友可以看看左林右狸的文章(链接见文末)。本文主要谈谈新任CEO李金波及其团队,以及迅雷是如何在他们的影响下得到了积极改善的。

李金波于2005-2009年任迅雷技术合伙人一职,曾主持过迅雷早期明星产品迅雷4、迅雷5的研发工作,2010年离开迅雷。2014年,李金波创立“最右”app,2019年估值约5亿美元。2020年,迅雷前任CEO陈磊种种问题涌现后,李金波获得了作为迅雷股东的晨兴、小米(同时也是最右股东)支持,并在他们的支持下重组了董事会,成为新任迅雷董事长及CEO,回归迅雷。随着李金波回归的另一位高管,也是当前迅雷二号人物张玉波,同样也是迅雷早期核心团队成员之一,曾担任迅雷高级副总裁,负责迅雷看看业务及公司市场公关事务,2015年随着迅雷看看被出售而离开迅雷。

公开采访与资料中显示,李金波对迅雷有较深的感情,同时也有着相对实干的作风(详见文末链接:“李金波2005年博客”、“李金波2009年访谈”、“左林右狸讨论迅雷内斗”)。李金波与晨兴、小米等股东保持着友好合作关系,也与邹胜龙、程浩二位迅雷创始人保持着长期联系,是一位受到多位迅雷历史关键人物信任的管理者。

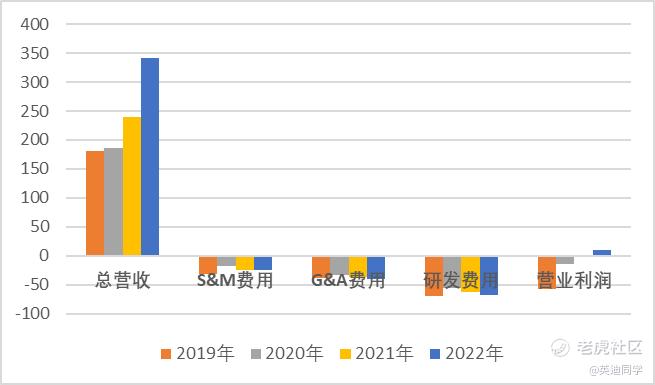

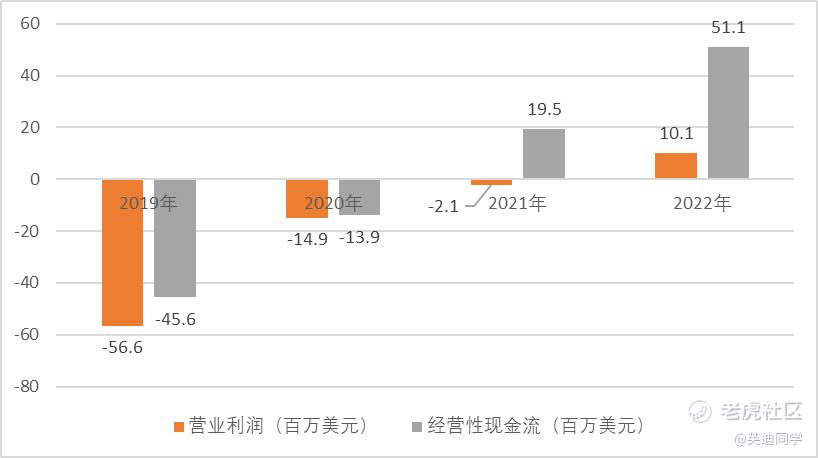

比李金波的背景更为重要的是,在其回归迅雷后,迅雷的业绩得到了极大的提升与改善。随着新管理层的上任,迅雷在2020年进行了大幅度的人员裁撤以及营销成本控制,成本大幅缩减、亏损大幅收窄,直至2022年实现全年盈利。脉脉上对迅雷的风评也是“加班多”、“卷”,体现了公司勤奋的工作作风。

2020年来迅雷营收、利润上涨(单位:百万美元)

主营业务稳健,连续5季度盈利

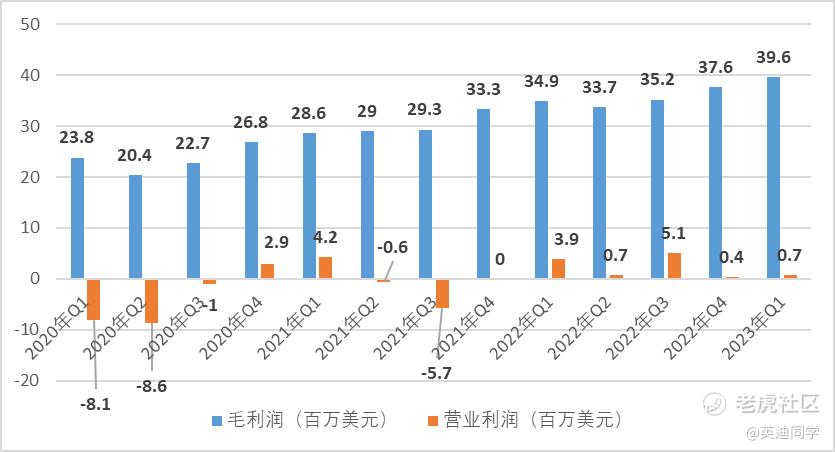

迅雷基本面的另一个关键转折是盈利能力得到验证。由于迅雷在2020年以前持续亏损,市场对迅雷能否扭亏抱有怀疑态度,担心迅雷的持续亏损消耗其净资产,使得其市值低于净资产价值。但在刚刚的2023年Q1财报发布后,迅雷通过连续5季度盈利,盈利能力已经基本得到验证。

2020年来迅雷毛利润持续上涨,已连续5季度盈利

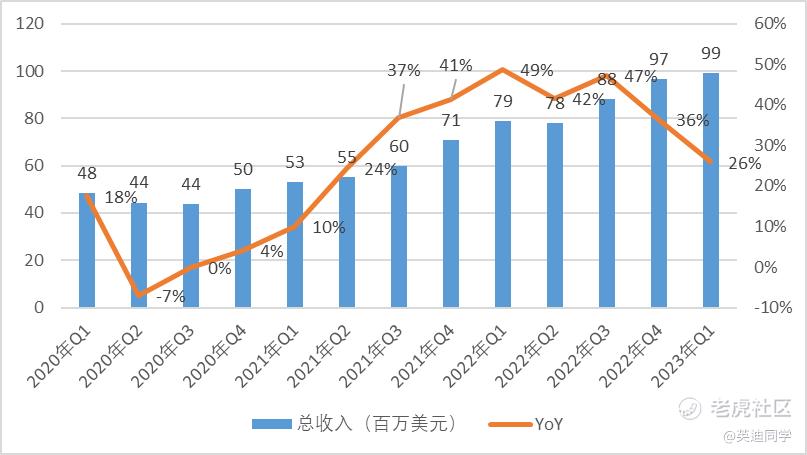

除此之外,在未亏损的情况下,迅雷的营收仍然保持高速增长,2022年以美元计同比增长43%。考虑到美元年内的快速升值,迅雷以人民币计价的营收同比约增49%。2023Q1迅雷收入也继续保持了环比增长。

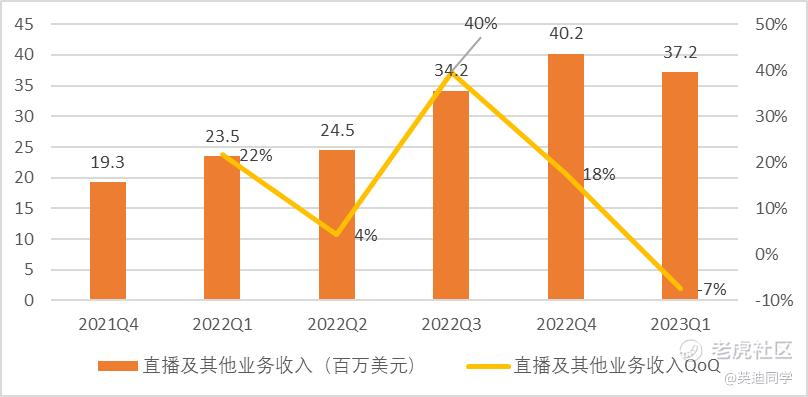

2022年迅雷收入YoY超40%

目前迅雷主要有3块业务:订阅服务(迅雷会员)、云计算(CDN)以及直播等其他业务。下文将分别介绍。

稳健且赚钱的会员业务

传统下载工具业务2022年占迅雷总收入29.4%,发展十分稳健。虽然在主流眼中,迅雷是已经衰落的下载工具,但通过财报数据,可以发现仍有数百万用户在持续为迅雷会员付费,会员数相对稳定。由于迅雷网盘的成功运营,2023年Q1会员业务更是出现了收入环比10%+、同比15%+的增长。

根据迅雷财报,经历2014年国家对于盗版的打击后,迅雷会员收入整体稳健,2020年以来迅雷付费会员数出现回暖,会员收入稳健增长。

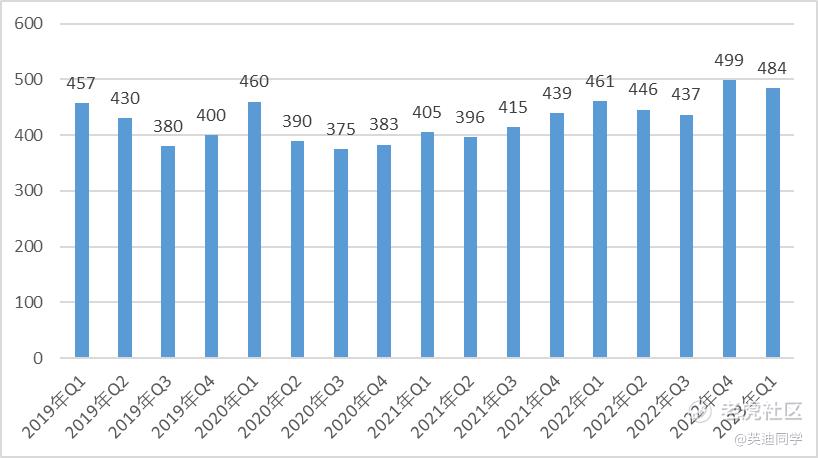

迅雷会员收入/年(万美元)

迅雷付费会员数/季度(万)

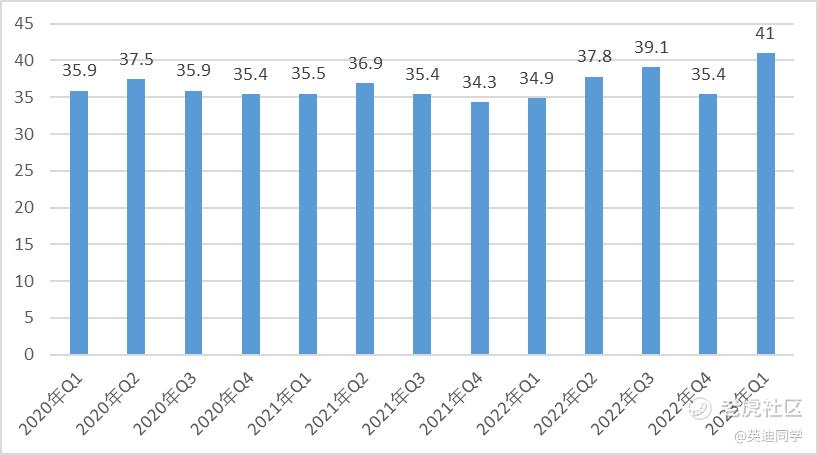

单会员营收/季度(元)

从知乎及微信公众号的用户评论可见,现在的用户多用迅雷下载视频、游戏等各类资源。由于目前国内视频网站无法覆盖用户所有需求,因此对于迅雷下载的需求长期存在。由于网盘常常出现资源封禁,甚至也曾出现过全面关停现象,因此许多用户认为必须将资源下载至本地,才可避免资源丢失风险。

(上述图片摘自知乎网友评论)

除迅雷外,另一个常被使用的收集观看网络视频资源的工具是百度云。实际上,由于百度早期通过免费储存吸引了大量用户,百度云的活跃用户量比迅雷更大。根据易观分析数据,百度云在2021年12月月活用户为8300万,而相较之下,根据迅雷年报,迅雷在2021年12月的月活用户为4800万。根据易观分析数据,其他竞对用户体量与百度云、迅雷差距较大,除了百度云外,其他竞争对手体量远小于迅雷。

相较于百度云,迅雷仍然拥有明显的竞争优势。首先,迅雷付费会员比百度云付费会员便宜很多。迅雷白金会员下载加速仅需12元/月,而百度网盘超级会员加速需25元/月。此外,产品体验方面迅雷也较百度云更具优势。一方面,百度云资源查封更为严格,常常遇到资源无效的情况,背后可能是因为用户量较大、监管更为严格,给了行业第二名生存空间。另一方面,在网上充斥着使用虚假百度云链接给自己公众号引流打广告的情况,很难快速找到免费有效的链接资源,而迅雷在这方面体验好的多,转存下载影片过程非常流畅。

再者,虽然迅雷没有公开拆分其各业务毛利数据,但根据迅雷过往财务数据估算,迅雷的下载会员业务毛利(其他cost of revenues可忽略不计)约为80%左右,为公司贡献了大量利润,管理层也曾多次在财报会上称其会员业务为公司现金牛。

2.2 毛利远超同业的CDN业务

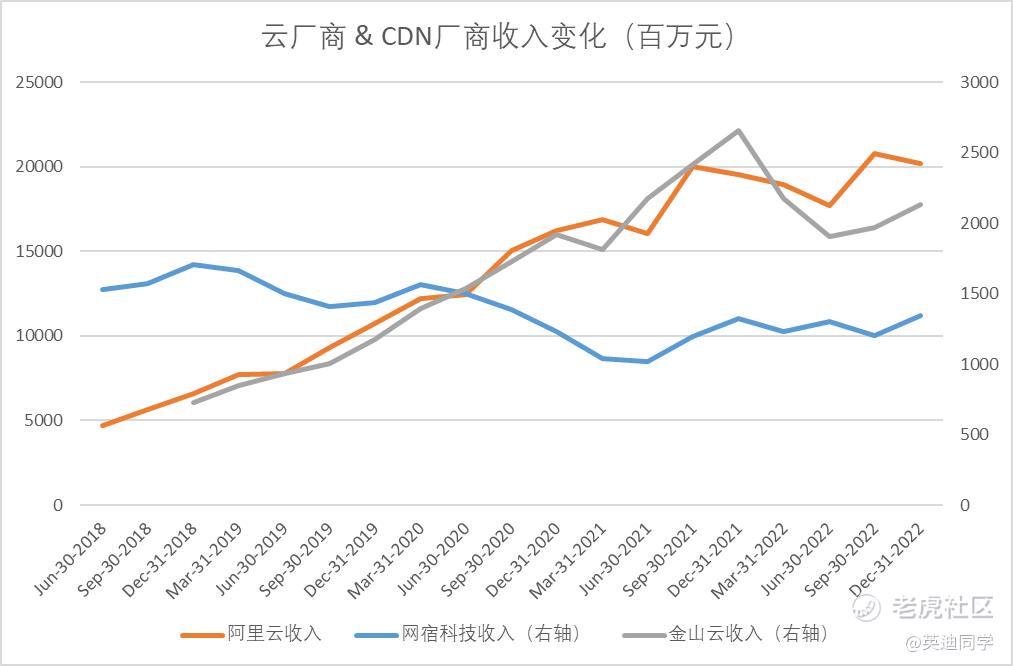

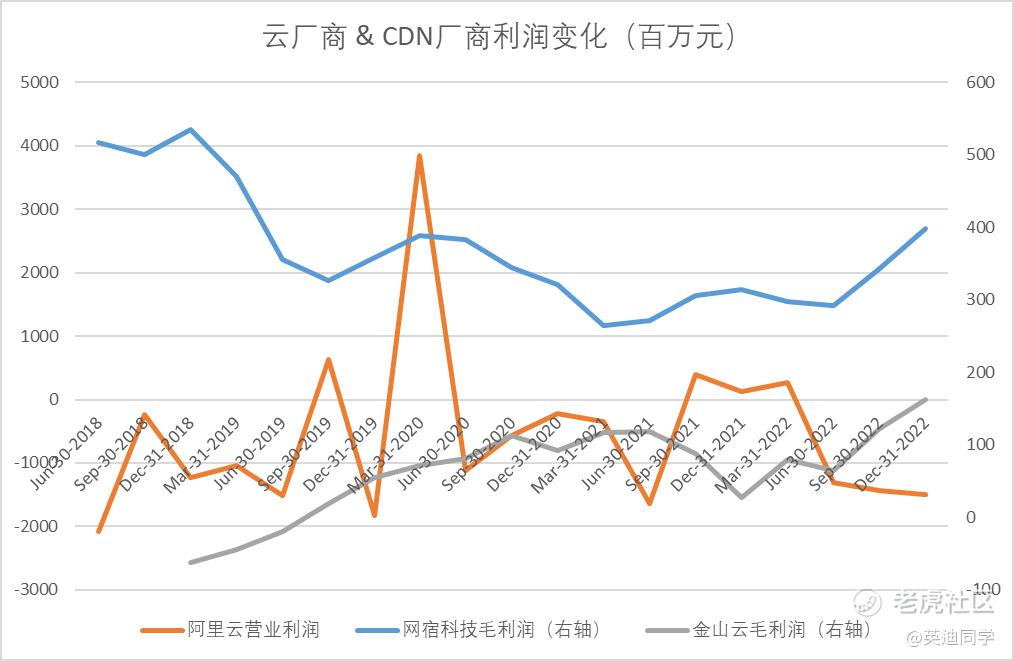

迅雷的另一个主营业务为CDN,2022年约占总收入34.9%。提到CDN,不得不提起从2015年开始的激烈价格战。仅2015-2016年期间,阿里云CDN就降价17次,2017年11月再降25%。2018年5月,腾讯云宣布降价25%。2018年6月,百度云进一步降价,价格低于阿里云与腾讯云。2021年迅雷财报会中提到CDN价格仍在持续下滑,价格战激烈。由于阿里云等公有云大厂通过CDN不断降价快速扩大市场占有率,CDN传统厂商网宿科技的业绩2015年来一泻千里,出现营收、毛利率双降的情况。

2015年-2021年网宿科技营收增速转负、毛利率下降明显

2015年-2022年网宿科技股价持续下跌

然而在此等巨大的价格竞争压力下,迅雷的CDN业务却能在保证毛利的情况下收入不断增长。与网宿科技相比,迅雷不仅营收增速远超网宿科技,同时毛利率也远超网宿科技。虽然迅雷并未披露其CDN业务毛利率,但可以通过迅雷历年财报披露的带宽成本进行估算,保守估算迅雷CDN毛利超过20%。同时根据迅雷管理层访谈,定性看,迅雷CDN业务盈利能力较强,即使抵消亏损数额较大的云游戏等新业务,整体利润仍然为正。

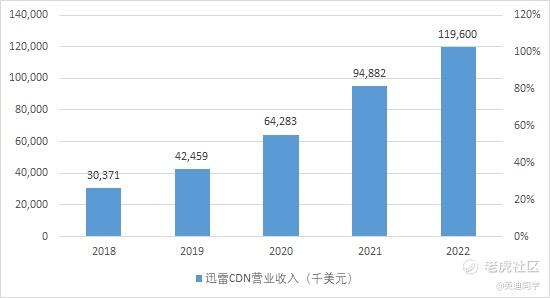

迅雷CDN营业收入

迅雷CDN业务是如何做到业绩如此优秀的呢?需要归功于迅雷CDN极为特殊的商业模式。大部分迅雷带宽并非直接来自于对运营商的采购,而是来自用户闲置带宽的自行上传,因此成本极低。对于迅雷CDN模式的进一步解释可详见参考资料中梁剑老师的帖子。

与此同时,根据Questmobile,网心云app活跃用户近一年来在稳定增长,2023年4月MAU已达40.1万,MoM 7.4%、YoY 81.4%,网心云论坛也十分活跃。不同用户在网心云上的收益差异较大,取决于用户的地域、硬件配置以及上行带宽等。网心云用户的硬件成本普遍在300元左右(部分新设备>500元),如果保证上线时长还有100元左右的返利,上行30M带宽左右的用户(30M为家庭常见上行带宽)每日收益可达1-2元左右,相当于半年至一年即可回本。整体而言,迅雷的低成本CDN商业模式稳定可持续。

2022年以来,CDN行业基本面出现了明显变化。各公有云大厂的云业务收入增速出现了不同程度的下滑。其中互联网客户需求疲软尤为明显。与此同时,在互联网公司降本增效的背景下,CDN的价格战暂停,竞争趋缓,网宿科技收入利润企稳、金山云逐步退出CDN市场。

但迅雷并未受到行业整体增速放缓的影响,在排除中美汇率变化的前提下,迅雷2022Q1、Q2、Q3、Q4 CDN环比分别约+7%、-1%、+8.9%、+9.6%(迅雷CDN业务以美元计Q1、Q2、Q3、Q4环比增速分别为+7%,-6.2%,+2.7%、+9.7%;美元兑人民币汇率3月31日、6月30日、9月30日、12月31日分别为6.35、6.7、7.1、7.0)。迅雷的营收主要来自大客户,例如字节跳动与爱奇艺等,随着大客户的CDN用量增长,迅雷得以保持持续的CDN营收增长,而阿里云等客户数更多,部分中小客户拖累整体增速。

CDN市占率方面,迅雷旗下网心云至少占据P2P CDN(指用户闲置带宽上传为主的CDN模式)市场50%份额。根据App Store,迅雷旗下网心云APP评论数遥遥领先,京东云旗下P2P CDN - 京东云无线宝评论数仅为网心云一半,其余竞品评论数仅为网心云1/10量级。P2P CDN在CDN市场中占有率低、市场规模小。根据IDC,2019年我国CDN行业规模214亿元,迅雷市占率仅1.5%左右。这主要是由于个人闲置带宽提供的流量有限,大型云计算公司无法规避向电信运营商采购带宽,而PCDN一定程度伤害电信运营商的利益(详见参考资料梁剑老师帖子)。为了维护与电信运营商的关系,大型云计算公司鲜少介入P2P CDN领域,阿里云也曾在开启过P2P CDN项目后关停。因此,P2P CDN领域竞争并不激烈,经过接近十年的发展,竞争格局较为稳定。

经营现金流方面,CDN业务ToB,回款虽然慢于会员、直播等ToC业务,但不影响公司整体经营现金流情况良好。近几年来,迅雷经营现金流整体优于利润。

迅雷经营现金流持续改善

2.3 保守假设直播及其他业务0估值

迅雷直播及其他业务包括国内语音直播及视频直播、海外语音直播、广告、游戏等业务。从财报看出,直播及其他业务在蓬勃发展,在销售费用率几乎不变的前提下,直播及其他业务收入2022年同比增长128%,占迅雷当年收入约35.7%。据2022年财报,海外语音直播和国内语音直播是此分部的大头,分别占全年收入的11.2%和12.2%。公司于2023年5月22日发布公告,由于毛利率低和行业面临挑战,将主动缩减国内语音直播业务,但仍会保留海外语音直播业务。

直播及其他业务收入

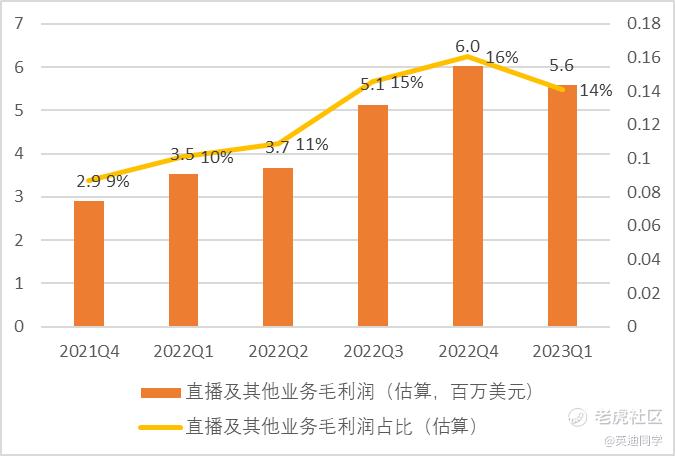

直播及其他业务毛利润

迅雷的海外语音直播产品是一个线上语音社交平台,主要在中东及东南亚进行推广,App名为Hiya。用户可以在社交过程中互送虚拟礼物,迅雷与主播进行虚拟礼物收入分成。

Hiya可以与美股上市公司YALLA(YALA.US)旗下的YALLA App对标。YALLA发布于2016年,是中东最大的语音社交软件,产品形态、商业模式与Hiya接近。YALLA目前主要在中东运营,语音社交产品MAU约800万,单季度贡献营收约5000万美元,单季度贡献毛利润3500万美元。Hiya相较YALLA起步较晚,仍与YALLA有一定差距,但同时也意味着仍有发展空间。

迅雷直播及其他业务整体毛利率~15%(直播及其他业务毛利率 = (整体毛利润增长-估算CDN业务毛利润增长)/直播及其他业务营收增长,数据取2022Q3、2022Q4平均,期间会员业务收入变化仅0.2%,因此公式中忽略会员业务毛利润变化),考虑到其他业务处于探索期,整体直播业务毛利率预计在~20%,由于国内直播业务毛利率更低,海外语音直播毛利率预计在20%-30%。

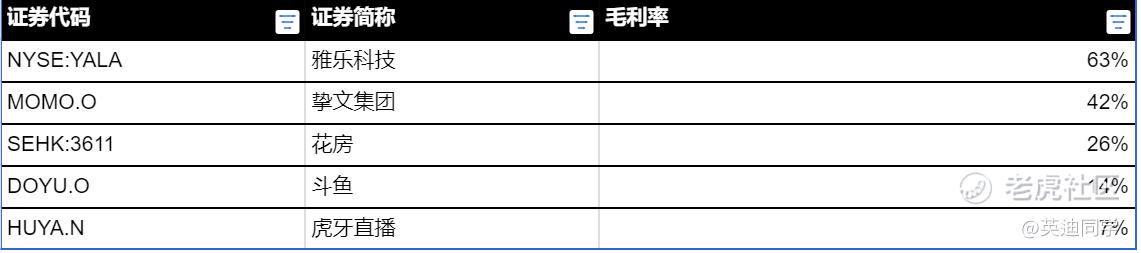

直播业务毛利主要与主播的收入分成挂钩。YALLA语音产品采取无主播模式,因此不与进行收入主播分成、毛利较高,而迅雷海外语音直播引入主播与公会,与其分润较高导致毛利较YALLA更低。

其他直播公司毛利率

目前直播及其他业务仍处于微亏状态,估计该业务整体净利率控制在-11%以内。迅雷2022年Q3、Q4各项费用相较2021年Q1海外语音直播业务创建前有所增加,根据迅雷招聘信息及年报,其中绝大部分用于海外语音直播业务拓展。对比2022年Q2、Q3、Q4直播及其他业务贡献毛利与当期费用增加,减去与直播及其他业务无关的高管期权费用,得到三个季度该业务平均净亏损率11%。由于增加的费用不仅投入在直播及其他业务,可得该业务亏损控制在约11%以内。分季度看,直播及其他业务净亏损波动仍然较大,2021年Q4-2022年Q3有明显减亏趋势,期间亏损率及亏损金额均收窄,2022Q4亏损率及绝对金额有一定扩大。

迅雷直播及其他业务微亏

考虑到语音直播业务在海外运营,仍处于发展期,判断难度较大,因此出于保守考虑,不对该业务的潜在增长给予估值,仅给予迅雷直播及其他业务0估值。

费用方面,除2022年Q2和2023年Q1派发高管期权影响管理费用外,迅雷销售费用、管理费用及研发费用绝对值在2022年Q1-Q3已经趋于稳定,销售费用及研发费用近2季度有所扩大。迅雷费用率则整体平稳,随收入增长有所收窄。考虑到迅雷收入的高速增长及过往5季度的连续盈利记录,预计未来迅雷仍将维持正向盈利。

迅雷费用绝对值2022年Q1-Q3平稳,近2季度有所扩大

迅雷费用率2022年整体平稳,随收入增长有所收窄

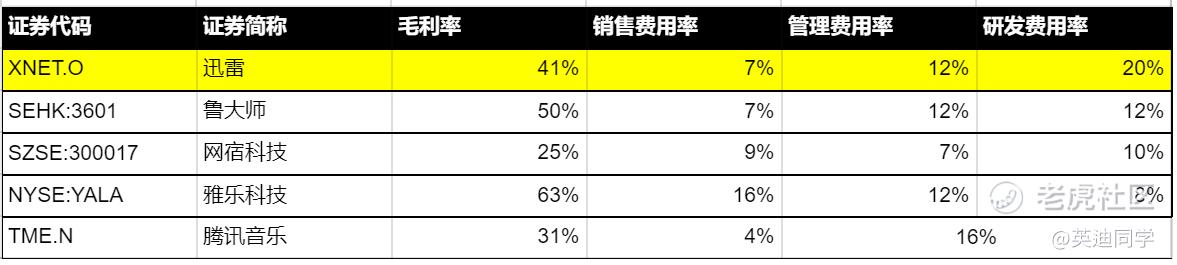

与同业相比,迅雷的管理费用率、销售费用率处于中间水平,而研发费用率较高。迅雷费用率可比公司选取(1)用于检测系统硬件的软件工具“鲁大师”(2)同时拥有会员业务及语音直播业务的“腾讯音乐”(3)CDN公司网宿科技(4)海外语音直播龙头“雅乐科技YALLA”。时间选取2022年。

迅雷销售费用率处于可比公司中等偏低水平,投入度中等偏保守。迅雷会员、CDN、直播及其他三项业务中,会员下载业务及CDN业务相对成熟、竞争激烈程度相对低,需要的销售费用投入偏低。而直播业务则竞争更为激烈,需要的销售费用投入偏高。与不同业务类型的可比公司综合比较,迅雷对于销售费用的投入处于中等偏低水平。迅雷研发费用率则显著高于所有可比公司,在研发方面的投入更为激进。由于核心产品已经发展成熟,可比公司的研发费用率均处于较低水平,远低于迅雷。迅雷管理费用率处于可比公司中间水平,管理费用水平较为合理。

迅雷2022年销售费用率中等偏低、研发费用率高、管理费用率中等

注:腾讯音乐财报未对管理费用、研发费用进行拆分,仅披露合并数据

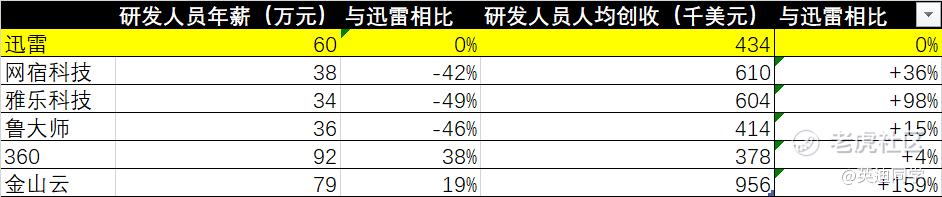

进一步拆解迅雷研发费用高企的原因,发现迅雷相较同业支付了更高的薪酬,同时也聘用了更多雇员。薪酬方面,虽然迅雷研发人员薪酬远高于可比公司,但其薪酬与中型互联网企业360、金山云仍有差距,处于合理水平。聘用雇员数量方面,迅雷人均创收远低于同业,一定程度说明雇佣研发人员较多,研发投入未来仍有一定下降空间。

2022年迅雷研发人员薪酬较高、人均创收较低

仅净现金~3倍市值,另有可出租办公楼和即将上市公司股权

迅雷当前明确被低估的另一个原因是:即使不给自身业务估值,其净现金也远超市值。

截至2023年Q1资产负债表,迅雷拥有2.6亿美元现金与现金等价物及短期投资,净现金为2.3亿美元(2.6亿美元-0.3亿美元) ,即使不考虑任何利润,迅雷的净现金也超过2倍当前自身市值。

同时,迅雷在深圳拥有一栋地上26层、地下4层,建筑面积6.5万平米的大厦(政府批准大楼用地时禁止出售),排除自用部分,按周边房租市价和稳定出租后估算租金收入500万美元/年。

除此之外,迅雷还拥有影石insta 8.7%股权,该公司已经在科创板提交注册。2022年11月22日,证监会向影石科技发送了注册问询,目前影石在回复问询中。根据历史经验,从提交注册这一环节到最终上市的概率为95%。影石insta 2021年H1净利润1.2亿元,同比增长92%,且2022年仍在增长。一旦成功上市,按2022年底科创板PE均值~40倍估算,该公司估值~100亿元,则迅雷股权价值将超1亿美元。

估值:内在价值 $7.41元 / 股,对应当前股价 5.6 倍

对比可比公司,足见迅雷被低估。

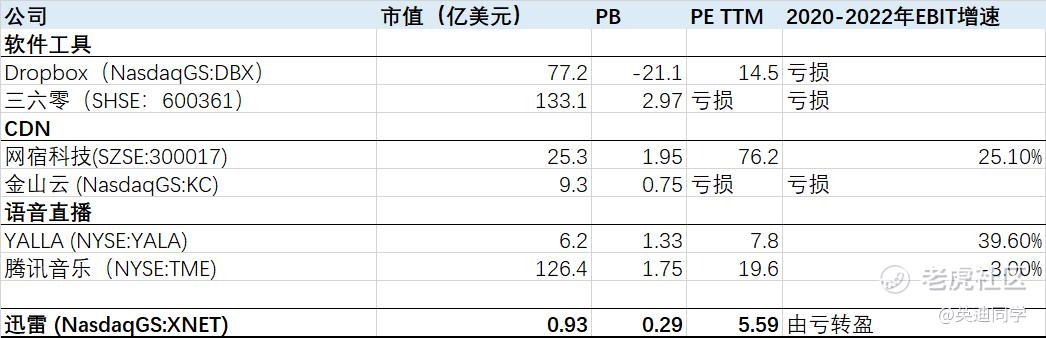

迅雷下载及云盘业务的可比公司选取Dropbox与三六零。Dropbox是美国头部云储存服务商,产品功能与商业模式类似国内的云盘,可对标迅雷云盘业务。三六零则运营360安全卫士、360浏览器、360云盘等多种软件工具,可对标迅雷下载及迅雷云盘业务。迅雷CDN业务可比公司选取网宿科技与金山云。网宿科技是除云计算厂商外最大的CDN公司,超90%收入来自CDN,于科创板上市。金山云是美股市场独立上市的中国IAAS云基础设施服务商,提供CDN服务。迅雷直播业务可比公司选取YALLA雅乐科技及腾讯音乐,且均在美股上市。

可比公司中金山云作为云服务行业的非头部玩家,收入已经开始下滑,且2022年EBIT Magin低至-27.5%,然而其PB仍是迅雷3倍有余。YALLA虽然2021年前营收利润双双大幅增长,但2022年营收增速已降至10%,营业利润也出现同比下滑,年度营收利润增速均慢于迅雷,但仍然享有远高于迅雷的估值,其PB为迅雷4倍,PE为迅雷1.6倍。Dropbox作为美国的云储存工具头部公司,在净资产为负的情况下享有14.7xPE估值,估值远高于迅雷。迅雷A股可比公司三六零、网宿科技估值更是高得离谱。

可比公司估值(非最新数据)

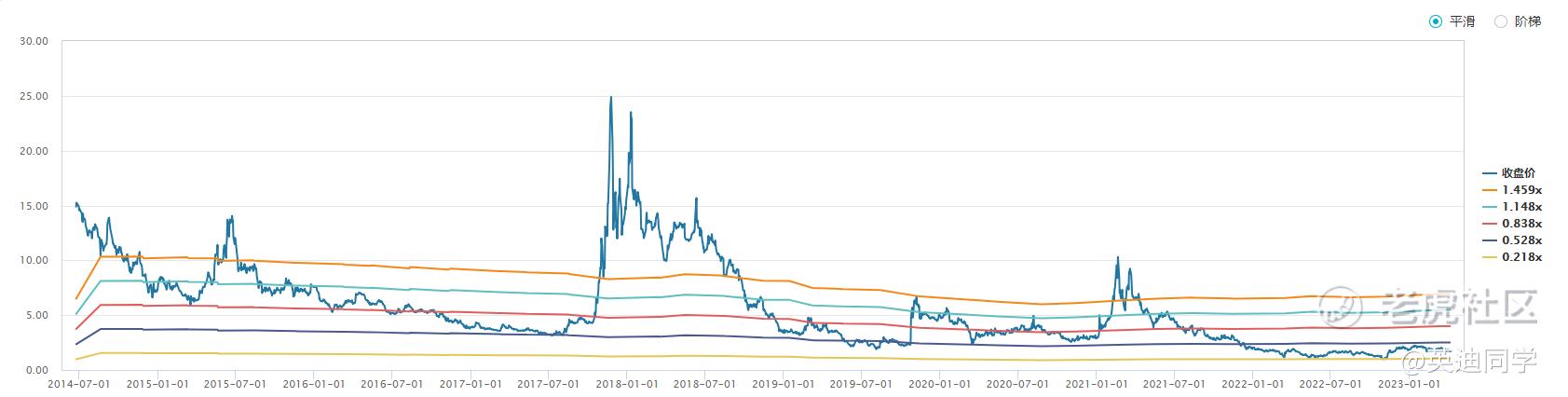

对比历史P/B估值,当前估值虽然较去年Q4最低点略有回调,但仍然处于显著低位。

迅雷P/B Band

绝对估值法给予目标价:$7.41,为当前股价 $1.32 的 5.6 倍。

假设:

迅雷会员、CDN业务稳健,长期来看办公楼房租收入也较为稳定,均给予 10xPE 估值。

2022年迅雷直播及其他业务净亏损~1000万美元,保守估计会员、CDN业务营业利润共计~2000万美元。

则:

迅雷市值 = 净现金 +(房租收入 + 会员、CDN业务营业利润)* PE倍数

= 2.3 亿美元 +(500 + 2000 万美元)* 10

= 4.8 亿美元

对应目标价 $7.41,为当前股价 $1.32 的 5.6 倍。迅雷目前处于极度被低估的状态,未来有非常大的上涨空间。

风险提示

多元化风险:迅雷的业务较多,包括海外语音直播、边缘计算、云游戏、海外版迅雷、棋牌游戏等。其中做得最为出色的海外语音直播业务与迅雷主业关系较小,且竞争对手较迅雷起步更早。未来海外语音直播及其他新业务存在失败风险。

会员业务长期下行风险:随着版权限制下,年轻用户群体逐渐养成长视频平台的视频观看习惯,在较长时间维度下,迅雷会员存在缓慢流失的风险。

CDN大客户依赖风险:迅雷CDN业务大客户居多,客户每年重新进行CDN招标,若未来某年未中标/合作中止,则存在较大CDN收入波动风险。

合规风险:迅雷下载软件上的资源仍有合规方面的风险。但考虑到当前经济环境低迷、迅雷公司体量较小,认为短期内监管进行打压的风险不大。

低价私有化风险:由于迅雷股价被严重低估,迅雷公司现金充沛、暂无融资需求,上市相关行政费用较高,因此管理层有激励低价收购小股东股票,私有化退市。不过迅雷此项风险可控,管理层仅占~50%的股份与公司投票权,而按规定需通过67%的投票才可完成私有化,若想完成私有化必将抬高私有化价格争取小股东的同意,因此大股东通过低价私有化侵害小股东权益的概率较低。

流动性风险:迅雷当前市值仅~1亿美元,每日成交量有限。股价受宏观经济和基本面变化影响较大,且迅雷业务和资产负债表仍有一定波动,短期可能承压,但长期十分看好。

参考资料

迅雷CDN模式进一步解释(来自雪球,梁剑老师):https://xueqiu.com/8186325164/78364349?sharetime=2

科创板发行情况:https://www.homeforsmes.com.cn/research/detail.do?channelId=24&id=62ecc233bd9967408c1bd1b3

迅雷大厦出租:https://www.dongdongzu.com/building/info1361,贝壳找房app

迅雷会员对于下载的需求与评价,见评论区:“下载这门手艺快要失传了吗?”https://zhuanlan.zhihu.com/p/574279408,https://mp.weixin.qq.com/s/yj195IpGyFJyuakrfVH2cg,“迅雷没有做错什么,只是用户不需要了”https://mp.weixin.qq.com/s/2txs4HP6DrbOvqVV-12Ymg

百度云月活数据:2021年12月百度网盘APP月活第一:http://www.bianews.com/news/details?id=117936

阿里云历史降价数据:迅雷(XNET.US):从区块链的“巅峰”,到CDN的“谷底”:https://www.zhitongcaijing.com/content/detail/203611.html

李金波2010年前后博客:https://mp.weixin.qq.com/s/ORyrz5nO3mEAr9pQD30hxg

李金波2009年访谈:https://www.csdn.net/article/2009-12-02/121810650

左林右狸讨论迅雷内斗:https://mp.weixin.qq.com/s/0Rgxf8e3sooWfNfjpRB-XQ

用户网心云收益成本分析:https://www.toutiao.com/w/1737736011504652/?wid=1669813380286,https://post.smzdm.com/p/anx0dve2/#comments,https://zhuanlan.zhihu.com/p/482892485,https://www.bilibili.com/video/BV16S4y1Y7UU/?spm_id_from=333.788.recommend_more_video.3&vd_source=7b9d075cd64d028996eee296284b9141

《外国公司问责法》原文:https://www.congress.gov/bill/116th-congress/senate-bill/945/text

修改于 2023-06-01 18:04

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

公司开始回购了