【美股百科】泛林集团——世界半导体产业提供晶圆制造设备和服务的主要供应商之一

公司简介

泛林集团(拉姆研究)$(LRCX)$是一家从事集成电路制造、制造、销售和服务的美国公司,是半导体产业提供晶圆制造设备和服务的主要供应商之一。它的产品主要用于前端晶片处理,涉及到制造半导体器件(晶体管、电容器)及其接线(互连)的活动部件。

泛林集团于1980年由林大卫博士创办,总部位于美国加州的弗里蒙特,目前全球范围内有9800多名员工。

泛林集团是标普500和纳斯达克100指数的成分股。

发展历程

1980年,一位出生在中国的工程师David Lam创立了泛林集团。David Lam曾在施乐(Xerox)、惠普(hewlett - packard)和德州仪器公司(Texas Instruments)工作过。他在惠普的时候,看到了等离子蚀刻设备在跟上半导体晶片小型化上的需求,于是打算出来创业。同时,他也获得来自英特尔创始人鲍勃·诺伊斯(Bob Noyce)的资金。

1981年,泛林集团公司推出了第一个产品——AutoEtch 480,一种自动化的多晶硅等离子体蚀刻机。AutoEtch这个名字是为了传达etcher是自动化。

1982年1月第一个系统售出。

1982年,罗杰·埃默里克被任命为首席执行官。

1984年5月,该公司在纳斯达克进行了IPO,代号LRCX。

1985年,David Lam离开公司加入Link Technologies,最终被Wyse收购,现在是Dell Wyse。

在20世纪80年代中期,泛林集团继续全球扩张,专注于台湾,并在欧洲、美国和日本开设客户支持中心。

到了20世纪90年代初,泛林集团在中国、韩国、新加坡和台湾都有业务。

1997年3月,泛林集团以2.25亿美元收购了专门从事化学机械平面化(CMP)清洗的芯片设备制造商OnTrak Systems Inc。CMP清洗是一种用腐蚀和机械抛光的混合过程。

1997年8月,该公司任命OnTrak公司的首席执行官吉姆·巴克利为首席执行官。

1998年,巴克利被任命为董事会主席。

2005年,史蒂夫·纽贝里被任命为首席执行官。

2006年,泛林集团收购了“牛头半导体”,即现在的Silfex公司。

2008年,泛林集团收购了SEZ AG。

2011年,泛林集团同意以3.3亿美元收购加州芯片设备制造商Novellus Systems。这笔交易于2012年6月完成。

2015年10月,泛林集团宣布计划以10.6亿美元收购总部位于加州的威化威化公司(晶圆厂)供应商kla - tencor,这被视为半导体行业的巨头并购。

2016年6月,泛林集团首次加入《财富》500强。

2016年10月,该公司宣布终止了对kla - tencor公司的收购要约,原因是担心该交易不会得到美国司法部在反垄断问题上的监管批准。

产品与服务

泛林集团的产品广泛分布于半导体制造,包括薄膜沉积、等离子蚀刻、光刻胶带、晶圆清洗等设备的设计和制造方面。

薄膜淀积

林的薄膜沉积系统,是构成集成电路的导电(金属)或绝缘(介质)材料的亚微观层。这些过程需要纳米级的均匀性。泛林集团采用电化学沉积(ECD)和化学气相沉积技术(CVD)技术,形成铜和其他金属薄膜用于导电结构。原子层沉积(ALD)也用于钨金属薄膜的接触和插头等特性,这是多层互连芯片设计中金属线之间的垂直连接。

等离子体增强(PE)CVD和ALD技术为广泛的绝缘部件制造介质膜。对于需要将介质材料沉积到狭小空间的gapfill过程,Lam使用高密度等离子体CVD技术。PECVD和ALD也被用来形成硬膜,层可以被移除以改善电路的模式过程。

等离子体蚀刻

泛林集团其等离子蚀刻设备中使用了专有技术,比如从晶圆表面选择性去除材料以创造半导体器件的特征和模式。该设备帮助芯片制造商为最新的多模式序列、晶体管和先进的记忆结构,包括越来越复杂的电影堆栈和更高的纵横比结构,雕刻出小的特征。

泛林集团使用活性离子蚀刻(RIE)和原子层蚀刻(ALE)来塑造各种导电和介电特性,其深厚的RIE技术有助于为MEMS和穿透硅vias(tsv)等应用程序创建结构。

光致抗蚀剂剥离

在一系列前端晶片处理和先进的封装应用程序后,泛林集团的干法系统使用等离子体技术有选择地拆卸光刻胶面具。

晶片清洗

泛林集团的湿式自旋清洁和等离子体的bevel清洁产品清除了晶片表面前后的颗粒、残留物和薄膜。

该公司的自旋湿清洁技术用于芯片处理步骤,以消除限制产量的残留物和缺陷。泛林集团的bevel清洁技术指导等离子体在晶圆的边缘清洗不需要的粒子、残留物和薄膜。如果没有拆卸,这些材料在后续的制造步骤中,如果它们剥落和重新沉积在设备区域,就会影响产量。

财务概况

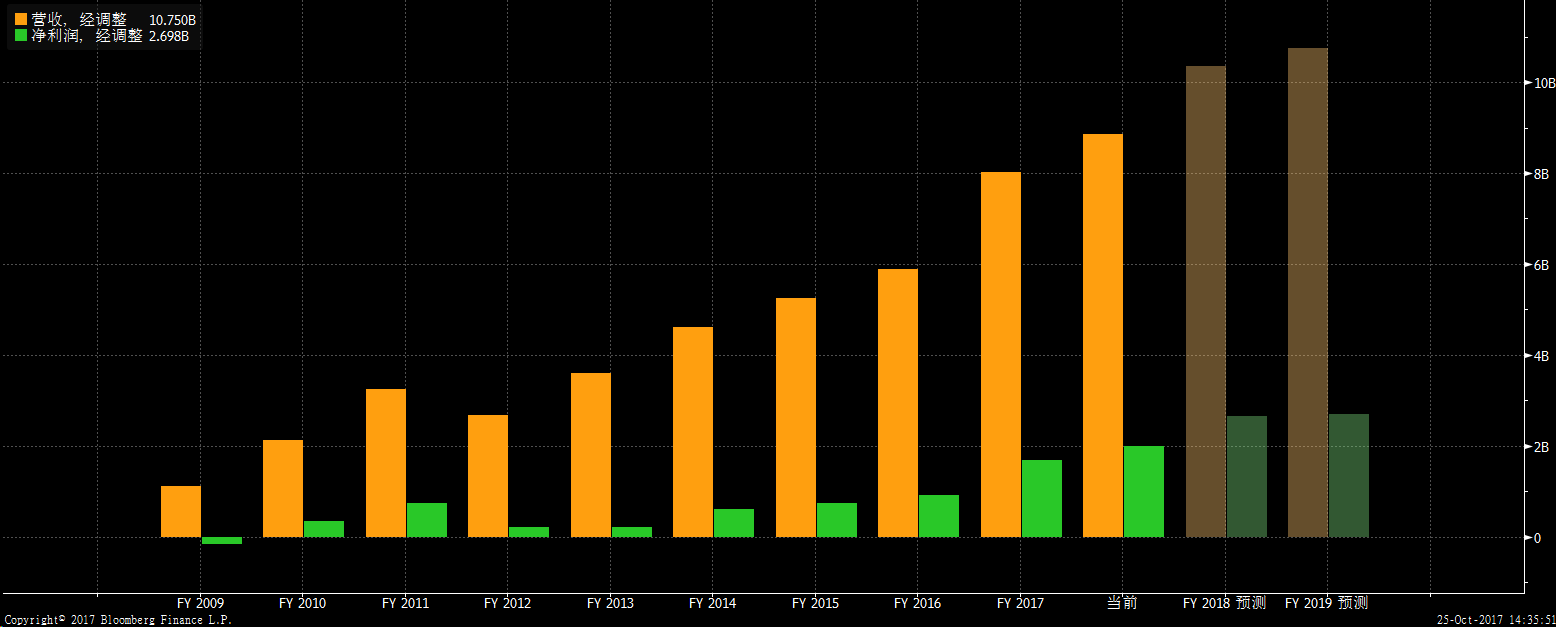

2017财年,泛林集团总共录得营收80.13亿美元,同比上升36.1%,连续4年保持两位数的营收增长。净利润16.83亿美元,同比增长21%。

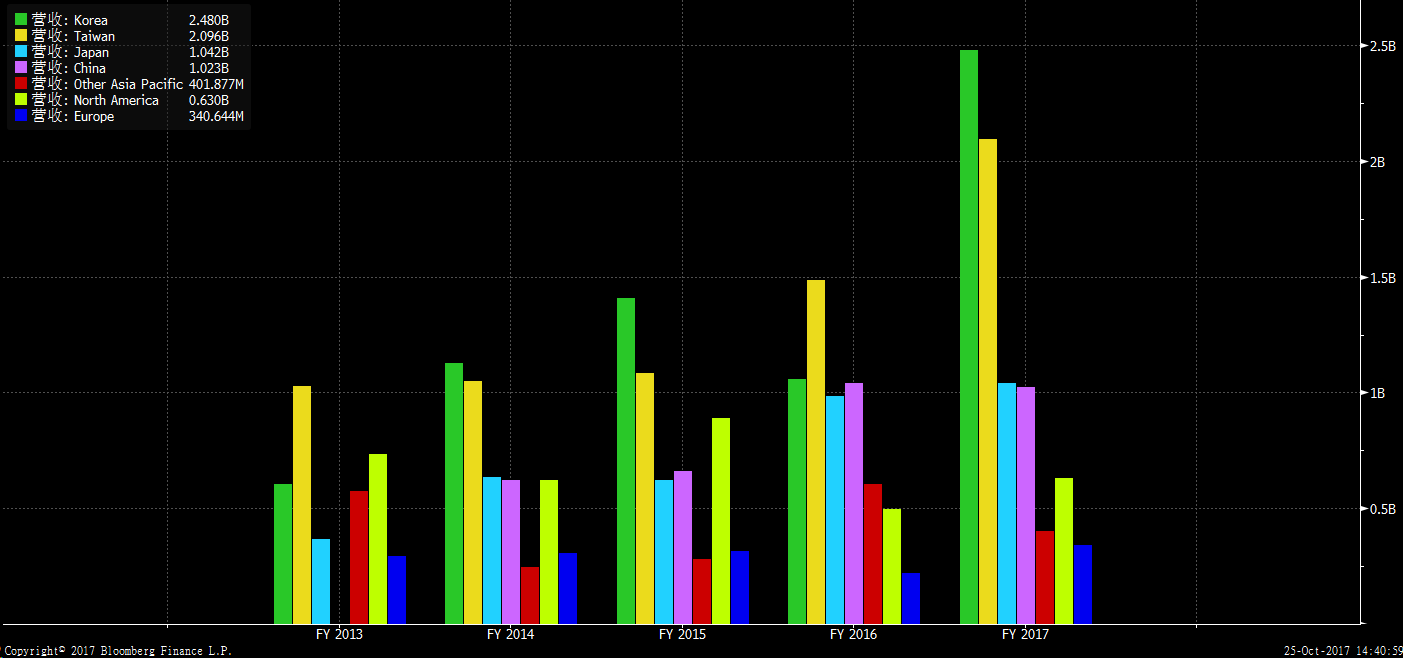

在其营收中,亚太地区对其营收贡献最大,达到87.9%,其中韩国地区的营收达到24.8亿,位居第一。此外,北美地区占比7.9%。

泛林集团从2014年开始分红,连续股息增长。目前的股息率不到1%。

优势及机遇

1. 行业发展机遇。市场越来越强,对电子行业需求不断增大。这几年来半导体行业的需求随着物联网大数据和人工智能等新需求等驱动变得越来越强。应用材料作为最大的半导体制造商也受益于行业的发展。

2. 公司强大的管理团队和技术团队。公司全球范围内的不同的研发中心,以及在不同并购中获得的研发中心将持续为公司提供新技术的保障。

3. 并购的协同效应以及战略整合。泛林集团公司进行了大量的投资来加速研发,同时将开发更新的产品。

4. 强大的产品竞争力。泛林集团在晶圆制造设备、光刻设备生产上具有相当高的地位,产品门槛非常高。替代性较差。

5. 公司财务状况稳定。在2009减金融危机之后,公司的现金流一直稳步向上,目前公司在进行了一些并购之后,其现金流稳定,资产负债率也保持在合理范围内。其股息的稳定增长也会吸引更多的投资者。

风险及危机

1. 行业更新换代快。半导体行业的更新频次非常快,一旦有新的产品面世,且公司没有在新产品市场中获得一席之地,将失去巨大的市场。

2. 竞争对手的威胁。来自荷兰的ASML公司以及类似应用材料、福尼克斯、台积电等等公司一直以来都是半导体行业的领先者。ASML的下一代产品EUV(极紫外光刻机)将对泛林集团的主营业务产生一定的打击。

3. 原材料供求和政策变化的影响。这几年大宗商品的低价也给了半导体原材料温床,应用材料这种半导体材料生产公司也受益其中。但是如果半导体材料价格上涨,或者作为稀土矿最大生产国的中国提高开采条件,将对半导体行业进行更大的打击。

4. 韩国经济政策的影响。作为主要的营收来源地之一,韩国给泛林集团贡献了最大营收,但是韩国这两年的经济下行、政局不稳定,加之朝鲜核危机,都给泛林集团未来的营收蒙上阴影。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。