为什么别的保险公司下跌而Lemonade却上涨

最近A股保险股跌得稀里哗啦的,甚至感觉市场不再青睐保险公司。不过美国互联网保险公司Lemonade从今年5月中至今股价接近翻番,相比传统保险公司,Lemonade只是一家年轻的保险公司,那么这家年轻的保险公司为什么会得到市场的追捧呢?我们一起来看看吧。

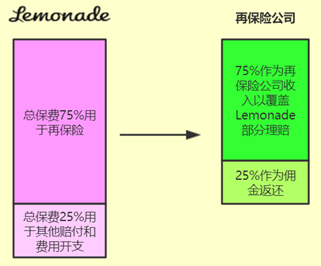

为了降低自身风险,Lemonade在2020年7月份首创了“部分再保险”模式(Proportional Reinsurance)。在保险业的产业链中,保险公司为客户承担风险,再保险公司则为保险公司承担风险。一般来说,保险公司收到用户的保费,会拿出一部分向再保险公司投保再保险服务。如果保险公司发生理赔,再保险公司会承担一部分理赔费用。

举个栗子,中国平安2020年保险业务收入7978.8亿元,拿出了其中的230.77亿元做再保险,占保险业务收入2.89%。

Lemonade的“部分再保险”模式则拿出了保费的75%投保给再保险公司,这部分再保险费用不仅会cover掉Lemonade的大部分理赔,再保险公司还会把Lemonade投保的再保险费用的25%作为佣金返还给Lemonade,返还的佣金成为Lemonade一笔稳定的现金收入。

但是Lemonade一季度的财报披露后,投资者便消除了对Lemonade的担忧。财报显示Lemonade一季度赔付金额1650万美元,相比还没有实行部分再保险模式的2020年一季度还要低170万美元。这意味着大部分德州冰雪灾害的赔付由再保险公司承担了,也证明了Lemonade的部分再保险模式是有效的。

Lemonade的创新在于,他们告诉市场互联网保险不仅可以在获客渠道方面作出改变,还可以改变保费的分配模式,从而增强承受风险的能力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

趋势在互联网上