即将上市的 Spotify 能不能赢家通吃?

基本情况

Spotify向纽约证券交易所提交了公开发行招股说明书,股票代码为“$(SPOT)$”,计划筹资10亿美元资金。路透社计算其估值大约为190亿美元。它的上市方式比较奇葩。

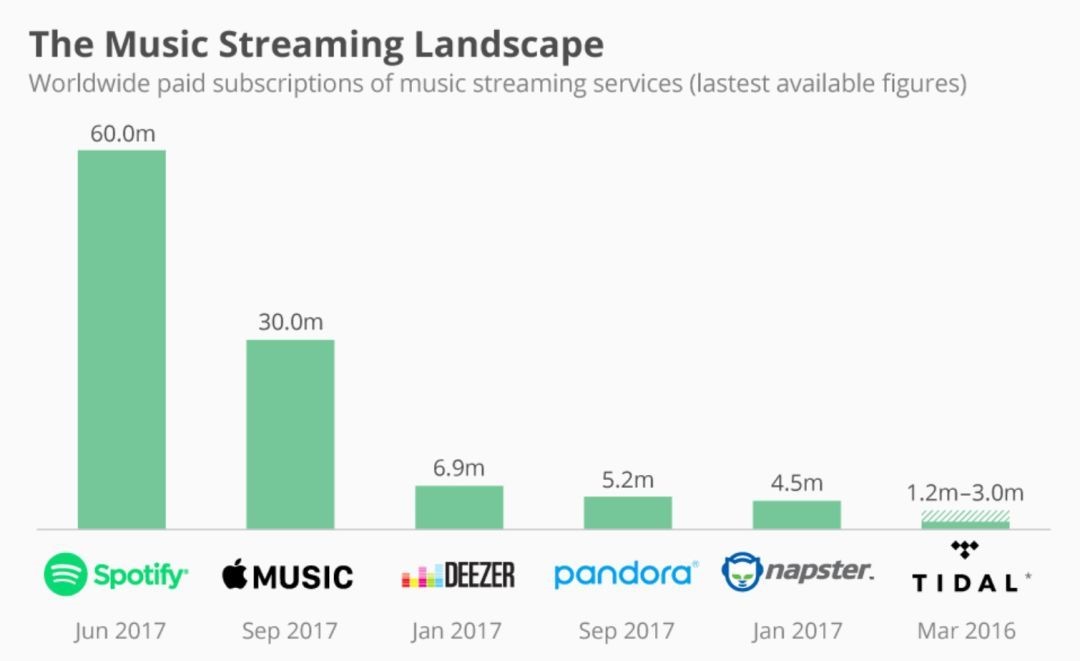

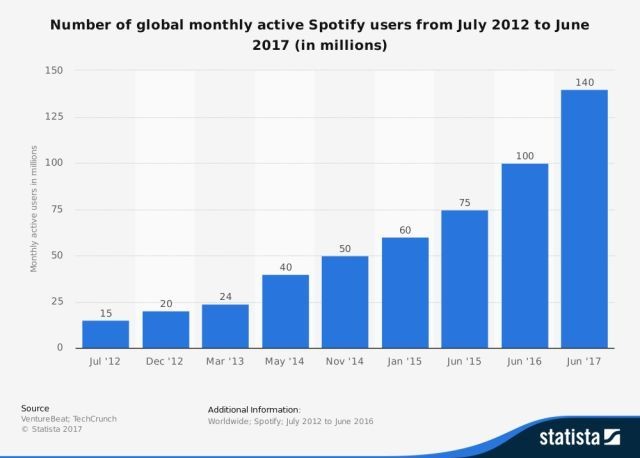

Spotify是全球最大的流媒体订阅服务,诞生于瑞典。它提供10美元包月的听歌服务,拥有超过1.6亿活跃用户,付费用户超过7100万人,是Apple Music的两倍。

服务已遍及全球61个国家和地区,截至2017年12月31日,付费用户数量为7100万,月活跃用户数为1.59亿。

收入来自于付费服务和广告,收入中的61%是付费用户贡献的。

最大的支出是版权费用,在全球范围内支付了超过80亿欧元的版税。

竞争优势

1 行业地位

据市场调查机构尼尔森称,美国人平均每周要花32小时的时间听音乐。据互动广告局和普华永道的数据显示,虽然这在数字广告中只占很小的一部分,但2017年上半年的数字音频广告收入已经达到了6.03亿美元,增长速度超过上一年同期水平。

美国唱片业协会数据显示,Spotify 收入中的61%是付费订阅用户贡献的,这个数字超级高,Spotify的付费订阅收入比例是美国公司中最牛x的。

2数据多

前面说了,spotify付费用户数量为7100万,月活跃用户数为1.59亿。Spotify依靠用户数据和个人行为数据,用算法进行个性化服务。

个性化定制很不容易,而Spotify具有明显的优势。

3 厉害的播放列表

Spotify有三种类型的播放列表,能够与竞争对手区分开。

算法生成的个性化播放列表占到了收听时间的17%。这些播放列表为每个用户提供内容,并包含“发现周刊”和“发布雷达”等列表。

Spotify还通过RapCaviar和Fresh Finds等播放列表安排内容。这些播放列表占了收听时间的15%,并且为作者提供了独特的获利机会。结合算法播放列表,Spotify安排接近三分之一的节目。

Spotify的用户生成播放列表是最牛x的。用户创建和共享的播放列表占了36%的听曲时间。大部分是由用户创建的收藏列表,也有第三方分享的播放列表。

4 颠覆性潜力

唱片公司的主要目的之一是发行唱片,艺术家可以通过Spotify直接发行。Spotify是数字时代的发行平台,能向作者提供数据分析,帮助他们寻找并吸引粉丝。

瑞典公司描述了curation算法之类的东西,该算法为了研究如何获得最大的分销用户群; 针对用户的促销工具;让作者了解他们的听众。Spotify甚至在开发创意工具,去年聘请Francios Pachet来领导Spotify的创作者技术研究实验室。

5 硬件独立

据报道,Spotify正在研究构建自己的智能扬声器。亚马逊$(amzn)$凭借自己的智能扬声器Echo获得了巨大的成功,而苹果$(aapl)$通过HomePod进入市场。

亚马逊$(amzn)$鼓励用户在Echo上订阅其音乐流媒体服务,为那些只想在Echo设备上收听并将其锁定的用户提供大幅折扣。Echo用户对亚马逊的零售业务贡献颇多,苹果$(aapl)$可能仅对HomePod提供流媒体服务。

但Spotify目前的一大优势是,它是完全硬件独立的,体验不会更好或更糟。较老的流媒体平台,都是硬件独立的,但是后来者不是这样的。

巨头PK格局

1 增速

Spotify从0到100万付费用户,用了3年时间,从100万到2000万用户用了四年时间。大家比较熟悉的苹果,流媒体业务起步较晚,但是斥资30亿美元收购美国耳机制造商Beats电子公司,同时获得了该公司的音乐流媒体服务。随后对Beats音乐服务进行了改造,启用“苹果音乐””品牌,开始捆绑到其iOS操作系统中。依靠着全球十几亿手机用户保有量,苹果音乐服务的会员人数也随之迅速增长。苹果在去年12月购买了Shazam,Shazam声称其应用程序连接全球超过10亿人,为潜在的Apple音乐用户提供了庞大的基础。

在美国市场,苹果音乐的会员每个月增长5%,但是Spotify每个月只增长2%。夏天将有望超过Spotify成为第一名。

2 用户数

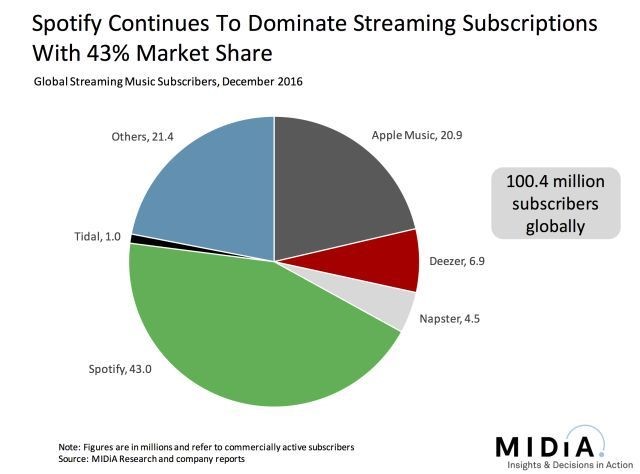

在全球市场,Spotify仍然是具有巨大优势地位的音乐服务第一名,服务覆盖了几乎所有的国家和地区。Spotify同时推出免费服务和会员,免费用户需要收听广告。其免费用户和会员人数总和为1.4亿人,远远超过苹果音乐。

亚马逊的Music Unlimited拥有1600万名付费用户。

最近Music nlimited的服务扩展了28个国家,无疑会提升音乐流媒体订阅数。

根据消费者情报研究合作伙伴计划(CIRP)的分析,亚马逊已经安装了1500万个Echo设备,占家庭智能音箱市场的76%。根据CIRP的数据,估计亚马逊拥有9000万美国会员。

2012年上市的Pandora采用了互联网电台模式,之后逐渐加入了自由搜索听歌等功能。

潘多拉拥有7600万活跃听众,仅有519万付费用户。潘多拉的市值为12.9亿美元,在最新的财报中,该公司宣布了3.79亿美元的收入。 尽管客户的选择越来越多,该公司仍然能够在2017年全年以健康的速度增长,也不容易。

3 免费模式

在全球音乐服务市场,普遍的商业模式是免费加会员,缺乏免费服务成为苹果音乐的一个竞争劣势。之前,苹果高管多次表示,不会提供免费服务,免费服务损害了音乐艺人的利益,并不是可持续模式。

和传统的互联网公司不同,苹果公司在互联网业务上并不青睐免费+广告的模式,更倾向于直接收费的会员模式。

4 差异化发展

全球音乐流媒体市场逐步走向雷同化,发展用户难度变大。苹果的差异化办法,就是在苹果音乐客户端中播出原创影视内容。去年,苹果播出了两个节目,分别是有关手机软件开发人员的《软件星球》,以及名人明星在车内唱歌的《顺风车卡拉OK》,不过外界对这两个节目的质量和点播效果评价不高。

苹果正在扩大影视原创的计划,今年的投资额度高达10亿美元。业内一般认为,未来苹果将会推出一个独立的网络视频会员服务,容纳这些原创节目。

5 音乐库和收费对比

Apple Music在2015年推出,拥有3600万名付费用户。苹果音乐的曲库更大,用户每月支付9.99美元,就能收听4500万首歌曲。

相对的,Spotify用户可免费收听超过3000万首歌曲,全球有1.4亿活跃用户。用户只需支付9.99美元包月费就可以屏蔽广告。因为“基于广告的免费服务让我们拥有发展用户和市场份额的巨大商机。”

亚马逊Prime会员包月费7.99美元,非会员9.99美元。

去年3月,潘多拉推出了第一个按需流媒体服务,Pandora Premium,包月价9.99美元。

6 硬件竞争

苹果公司根据业务构成,不需要在流媒体业务上赚钱。亚马逊和谷歌也都有其他业务。只有Spotify和pandora是专注流媒体业务的。

在流媒体方面,Spotify正与苹果的Apple Music发生激烈竞争,但是苹果、谷歌、亚马逊都有自己品牌的音箱设备。

此前Spotify一直专注于软件和流媒体内容,不像苹果将硬件作为业务核心。苹果的HomePod智能音箱也不支持Spotify。

近期,Spotify在网站上发布招聘广告,招募一名“硬件产品高级项目经理”。 业内人士猜测,这将是一款挑战苹果HomePod的智能音箱。该职位将负责“定义和管理硬件产品的分销、供应链、物流、交付和客服”等工作。

公司业务数据

Spotify是全球最大的音乐流媒体企业,业务已扩展到60多个国家,遥遥领先苹果、亚马逊、谷歌、Pandora等竞争对手。

据公司官方数据,截至2017年12月31日,付费用户数量为7100万,月活跃用户数为1.59亿。而竞争对手Apple Music则只有约3600万付费订阅用户。

欧洲是最大的市场,拥有5800万月活跃用户,占用户总量的37%。美国、巴西、英国的市场份额分别是41%、42%、59%。瑞典则占有95%的市场份额。

截止2017年底,已经在全球支付了超过80亿欧元的版税。

未来潜力

预计到2022年,全球音乐流媒体市场将创造97亿美元的收入,为服务商带来越来越多的机会。

根据MIDiA Research 的一份报告,超过67%的流媒体音乐用户年龄在40岁以下,绝大多数年龄在25岁到34岁之间,而这一群体是迄今为止最吸引人的人群。

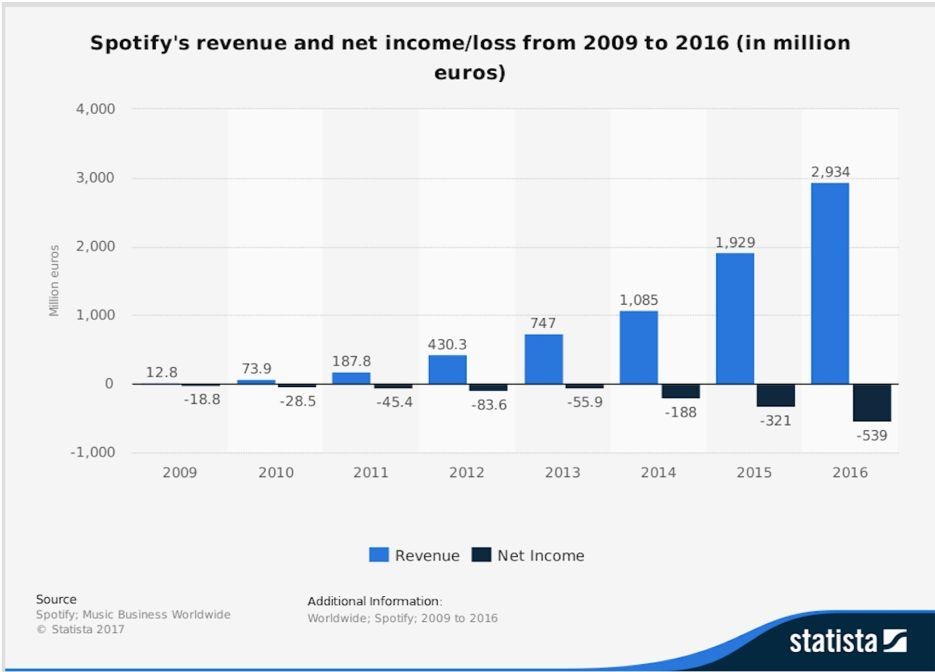

财务状况

2017年,Spotify的营收为40.9亿欧元(合49.9亿美元),较2016年营收(29.5亿欧元)增长38.6%。相较2016年的3.49亿欧元,2017年运营亏损扩大至3.78亿欧元。

2017年,Spotify一共亏损了15亿美元,其中约 12 亿美元与融资交易价值的变化有关。

在线听歌虽然是一个朝阳业务,但是本公司七成的收入都已经作为版权费回报给了音乐艺人。

由于巨额版权费造成的超薄利润率,将成为Spotify未来发展的一个隐忧。

为永绝后患,Spotify开始逐步和环球音乐集团、索尼音乐娱乐公司和华纳音乐集团等几家音乐发行巨头签署版权协议,为最后的上市铺平道路。音乐公司能够分到Spotify一半左右的收入。

奇葩的上市方式

2月时,Spotify在私募市场的普通股股价在95-127.5美元之间浮动,截止2月底已发行约1.78亿股。照此计算,公司估值介于168-225亿美元之间。

Spotify可能是今年在美国上市的最大规模的科技公司。但是会采用奇葩的IPO(首次公开募股)方式。

传统 IPO 流程中,内部人士不允许立即出售手中股票,以防出现压低股价的抛售浪潮。

但是 Spotify 此次拟采用“直接上市”的模式,也不聘请银行或代理机构担任承销商,不发行新股,没有路演,不筹集任何新资金,直接面向公众发售,那就意味着股票的发行价将由供求来直接确定,投资者可能会面临更大的风险。

Spotify也在上市文件中也提示:“我们普通股的上市价格可能要比承销式IPO的价格更加不稳定。”

有媒体说 Spotify可能最早在3月26日一周在纽约证券交易所公开挂牌交易。

一夜变土豪:

CEO、联合创始人Daniel Ek持股25.7%,联合创始人Martin Lorentzon持股13.2%,腾讯持股7.5%,老虎环球基金(Tiger Global)持股6.9%,索尼音乐娱乐占股5.7%,Technology Crossover Ventures持股5.4%。

Spotify联合创始人兼首席执行官丹尼尔-埃克

复杂的风险提示

1.价格波动。奇葩的上市方式波动较大+市场波动;

2.一些音乐依赖于第三方授权。音乐版权价格昂贵,而且合作的唱片公司只有几家。弗纳说:“如果不能与这些唱片公司达成协议,就会损失三分之一的音乐和用户”。

3.音乐服务方面,只有有限的收入来支持原创。

4.基于音乐授权协议,估算应付款的能力有限,也影响到公司运营的灵活性;

5.可替代性能力很高,各公司的服务正在向互补的方向发展。

树大招风

Spotify正忙着上市的时候,也是控告它的好时机。

12月底,美国加州的Wixen音乐出版公司将Spotify告上了法庭,罪名是侵犯了歌曲作者和音乐出版公司的权益。

涉案的歌曲大约有一万首,每首歌提出的赔偿金额为15万美元,总额超过16亿美元。

Wixen公司代表的音乐创作者和艺人包括了Janis Joplin、The Black Keys和Tom Petty等。

2016年,Spotify和全美音乐出版商协会也发生了类似的纠纷,最后的和解协议使得Spotify赔偿了3000万美元。去年七月,Spotify还遭到了其他音乐公司的侵权诉讼。

音乐版权和艺人态度成了Spotify的不稳定因素。比如说,斯威夫特等流行歌星对Spotify的运营模式提出质疑,曾经撤下了所有作品。

上市是融资的手段,但是进钱不能只靠上市一条腿。盈利才是一切创造性的源泉,所有的创业者都以变现为主要目标,所以,Spotify的变现方式嘛,老板们自己也还不知道。支付9.9美金包月费之后,就可以使用Spotify所提供的所有功能和服务了,包括无限制跳曲、离线播放、高品质音乐。但是,Spotify依然没有赚到什么钱。

希望老板们在变现上多想想,不能盈利,只能说创业只成功了一半。

(单选)

(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 北风西吹·2018-03-10这不是国外版的网易云音乐嘛点赞举报

- 爱我丿你pua了吗丿·2018-03-09也许这样不会开市就下跌 关注➕点赞举报

- 复兴计划·2018-03-09多一点这种上市方式挺好的点赞举报

- 黄老怪·2018-03-09盈利才是一切创造性的源泉点赞举报