芯片制造商恩智浦半导体公布的Q2业绩以及Q3业绩展望均高于华尔街分析师普遍预期,该芯片公司押注汽车制造商增产带来的需求将缓解消费电子市场疲弱带来的负面冲击。

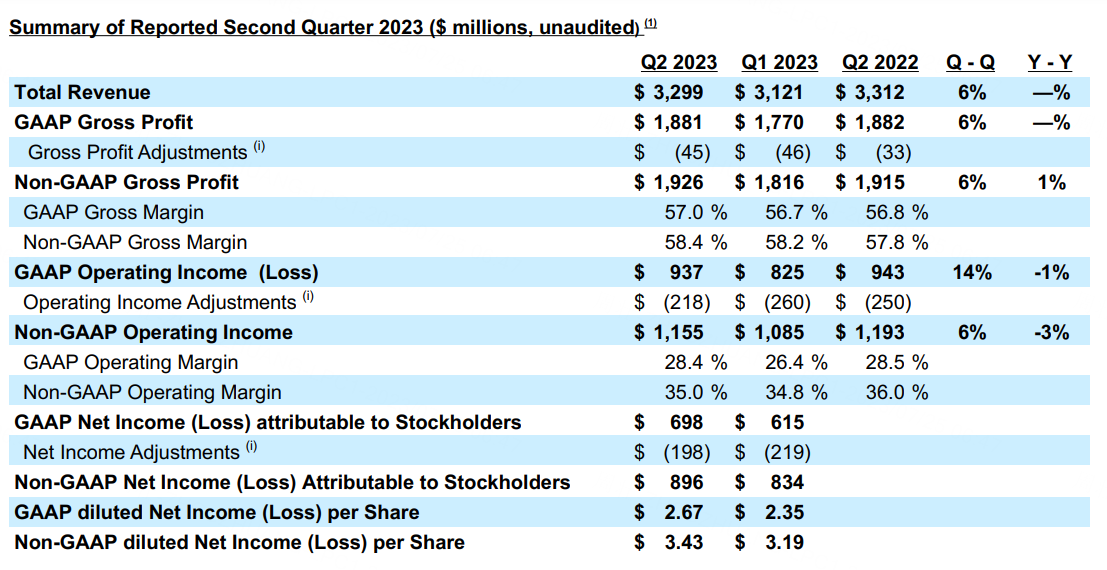

7月25日,来自欧洲的知名芯片制造商恩智浦公布的Q2业绩以及Q3业绩展望均高于华尔街分析师普遍预期,该芯片公司押注汽车制造商增产带来的需求将缓解消费电子市场疲弱带来的负面冲击。数据显示,恩智浦截至7月2日的第二季度营收为33亿美元,同比小幅下滑0.4%,但超过分析师预期的32.1亿美元;不包括特殊项目,Non-GAAP准则下恩智浦每股收益为3.43美元,超过分析师预期的3.29美元。

财报发布后,恩智浦盘后小幅上涨逾1%。

业绩预期方面,经调整后,恩智浦预计当前季度(第三季度)营收在33亿至35亿美元之间,根据Refinitiv数据,分析师普遍预期为33.1亿美元;该公司预计,调整后的同期每股收益(Non-GAAP)在3.39美元至3.82美元之间,分析师普遍预期则为每股3.43美元,这两项关键业绩的预期中值均高于分析师预期。

细分业务方面,由于汽车制造商们对汽车芯片的需求仍然非常旺盛,恩智浦汽车业务营收占据多数份额,且实现环比与同比增长,其他两项业务同比大幅下滑,但环比呈现复苏趋势,后两项业务在Q1曾出现环比下滑。数据显示,恩智浦第二季度汽车业务营收高达18.66亿美元,同比增长9%,环比增长2%;同期工业与物联网业务营收为5.78亿美元,同比下滑19%,环比增长15%;同期移动应用业务营收为2.84亿美元,同比下滑27%。环比增长9%。

据了解,全球不断增长的汽车电气化和先进的驾驶辅助系统不断投入使用,汽车制造商们对汽车芯片的需求稳定提升,帮助恩智浦的整体业绩保持稳定,该公司去年超过一半的营收规模来自该领域。

在新冠疫情期间,汽车制造商们一直难以获得关键零部件,包括各种重要的芯片供应。但是自今年以来,在全球芯片短缺缓解后,它们现在发现供应更容易获得,因而加大购买量满足不断扩大的生产规模。但是市场研究机构S&P Global Mobility近日警告称,由于当代汽车需求更多且性能要求更高的芯片,几种类型的汽车芯片仍然处于供不应求的状态。

这家总部位于荷兰埃因霍温的芯片公司在欧洲股市与美股均实现上市,公布最新业绩以及展望后,恩智浦半导体股价在美股盘后交易中一度跃升近4%。恩智浦此前曾表示,预计相关的一些出口限制不会对其产生实质性影响。

恩智浦首席执行官Kurt Sievers在新闻稿中表示:“我们上半年的业绩和第三季度的业绩展望增强了我们的信心,即恩智浦正在成功渡过消费者业务的周期性低迷期。” “与此同时,我们看到汽车、核心工业和通信基础设施业务方面的需求持续强劲。”

在从电视到智能手机等消费电子产品的需求大幅下降之后,半导体行业的其他领域也跟随陷入低迷期,这给包括恩智浦在内的所有芯片制造商带来了压力。但近期不少数据显示,芯片行业最艰难的时刻已经过去,这一点从恩智浦细分业务环比增长也能窥见端倪。在AI浪潮的助攻之下,全球科技企业对于AI芯片的需求持续飙升,加之随着高企的库存持续被消化,智能手机以及PC需求也开始有了复苏迹象。

从最能反映芯片行业周期的存储芯片行业来看,使用频率较高的一些DRAM存储产品的DDR4存储规格现货价格在5月中旬左右实现上涨,其中具备较高性能的DDR4-3000存储价格已实现大幅度飙升。存储芯片巨头美光科技(MU.US)6月底公布的业绩显示总营收环比上升,加之美光对6-8月的第四财季销售额预期非常乐观,表明存储芯片行业供过于求的局面正在缓解。