美国电商巨头亚马逊将于美东时间10月26日(周四)盘后发布2023年第三季度财报。财报发布后将举行业绩会。亚马逊年内走势较为强势,截至10月16日收盘,今年涨幅接近60%。

三季度预期:增长信心十足

在截至6月30日的2023年第二季度,亚马逊净销售额1344亿美元,同比增长11%,市场预期1316.3亿美元;净利润67亿美元,同比增长435%,市场预期36亿美元。

整体上看,二季度亚马逊电商业务继续创造利润惊喜,AWS业务利润率终止下滑趋势,广告业务增速也在加快。并且,自去年秋天以来,亚马逊启动了史上最大规模的裁员,削减了2.7万个工作岗位,暂停了招聘工作,以削减各部门开支。此外,公司在物流网络领域也有降本增效举措。

在2023年第三季度的展望中,亚马逊预计三季度营收将在1380亿至1430亿美元,这意味着同比涨幅在9%至13%之间,整体高于市场预期的1383亿美元;预计三季度经营利润55亿至85亿美元,高于市场预期的54.1亿美元和2022年三季度的25亿美元。

亮眼的数据背后,SHEIN、Temu、TikTok Shop等中国背景竞争的压力也在与日俱增,现下亚马逊的境况并不乐观。具体表现为:

1,中小卖家加速流失

据Capterra2022年对亚马逊卖家的调查发现,99%仅在亚马逊上销售的受访卖家计划在 2023年开拓多元化销售渠道。显然,物流成本居高不下、高额广告投流“难以为继”之下,亚马逊中小卖家仍在加速“流失”。

2,必须烧钱打“补贴大战”

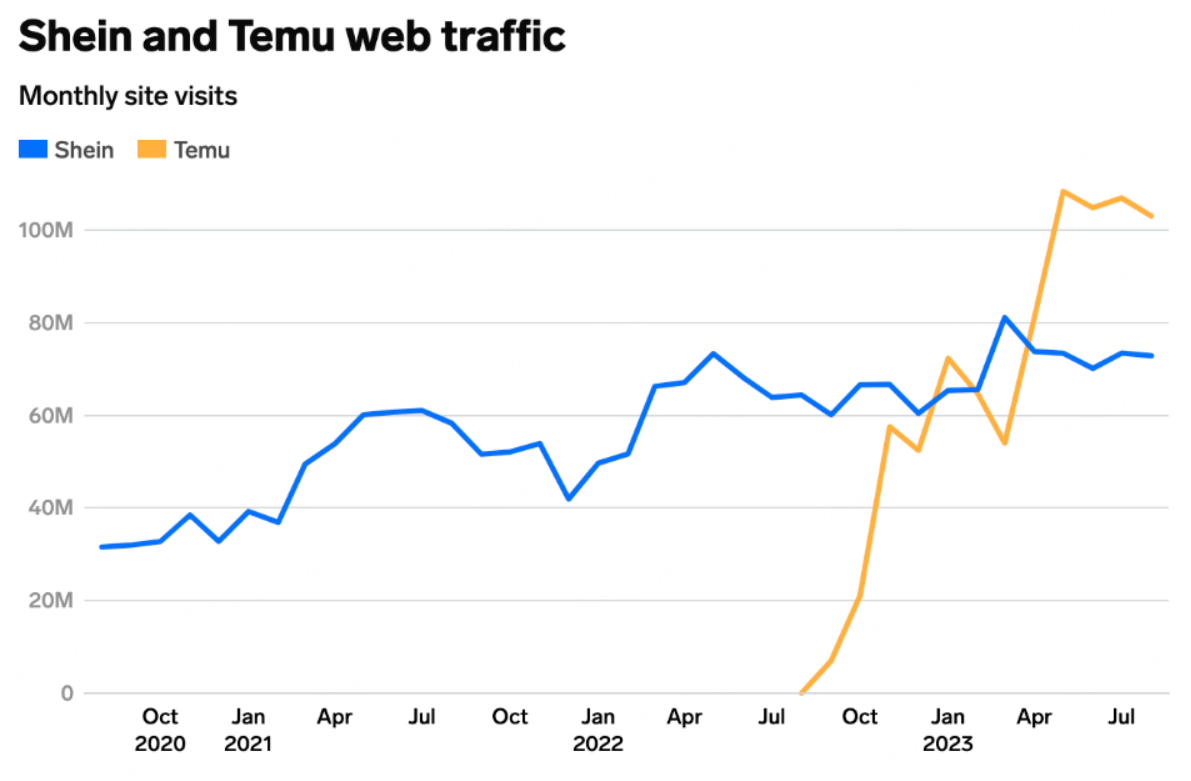

前有SHEIN用“5美元一件裙子、2美元一套化妆刷”的低价模式,在2022年下载量超1.7亿次,稳居跨境电商下载榜首。后有“用补贴换流量”的Temu,如今Temu下载量已超过7000万次,超过了亚马逊和沃尔玛。

面对“舍得一身剐”的对手,亚马逊正陷入“客户流失-订单流失-商家流失”的恶性循环,不得不用补贴和低价“筑高防火墙”。

3,竞争者全面出击

据第三方数据统计显示,以往亚马逊在美国在线零售市场的占有率约为42%,而在2022年该数字下滑至37%。而与颇显疲态的亚马逊形成对比的,是竞争者们的紧追不舍。

据YipitData数据显示,Temu在4、5月GMV分别达到了6亿美元和6.35亿美元(约合人民币45.6亿元),并有望实现年度100亿美元的GMV目标。

2023年,SHEIN的用户数量在过去6个月内翻了一番,从100万增至200万。5月6日SHEIN正面“刚上”亚马逊,宣布在美国上线平台模式,“新入驻的店铺前三个月免佣金,平台代运营,大手笔流量扶持。”

此外,在东南亚市场发展迅速的TikTok Shop,也正尝试用“兴趣电商”撬动欧美市场。而阿里也步步紧逼,继速卖通4月落地全托管业务后,菜鸟国际的达拉斯和芝加哥分拨中心正式启用,加上此前投入运营的洛杉矶、纽约、迈阿密分拨中心,菜鸟美国分拨中心已增至5个。

重要看点:AI的应用

众所周知,AWS为亚马逊带来了大部分营业利润,但目前增速放缓。一些分析师认为,在AI领域,亚马逊已经落后于微软公司和谷歌,这对未来的市场竞争很不利。

现在的问题是,亚马逊是否有能力将AI推向其核心业务和云业务。尤其是,在实际应用层面如何落地?

三季度的财报中,要注意看亚马逊如何介绍这方面的进展。

大行评级

高盛:将亚马逊目标价从180美元下调至175美元。

JMP Securities:重申亚马逊“跑赢大盘”评级,目标价为175美元。

Stifel:首次覆盖亚马逊,予其“买入”评级。

Truist:将亚马逊目标价从176美元下调至174美元,维持“买入”评级。