摘要:在广告业务上,谷歌仍能保持“霸主”地位。但不断增长(暂时看不到回报)的AI投入,及可能被“拆分”的监管压力,是谷歌面临的大麻烦。

科技巨头谷歌将于10月29日美股盘后发布2024年三季度财报,从多方面来看,谷歌的业绩表现值得期待。今年,GOOG的股价上涨了17%,在7月份创下历史新高,尽管之后有所回落,但这份三季报可能重新燃起投资者的热情。

广告业务有望表现强劲

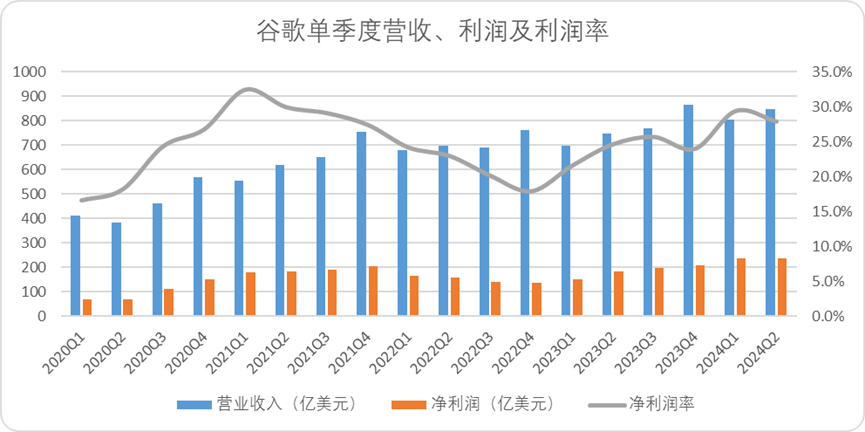

首先,分析师预测谷歌第三季度营收将达到约860亿美元,营业利润为274亿美元,同比分别增长12%和14%。考虑到广告市场整体环境较为良好,这个预测是合理的。

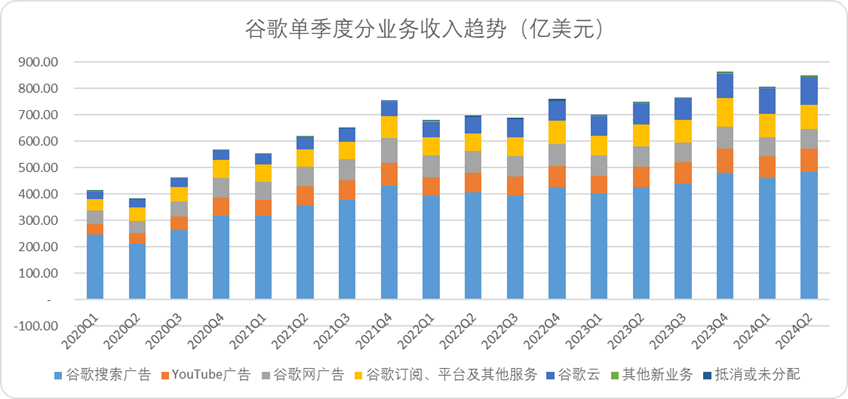

事实上,业内有分析预计三季度广告支出同比可能增长12%-13%,这将推动谷歌广告收入达到660亿-670亿美元,高于第二季度的646亿美元。

不过,谷歌三季度利润值得观察。在二季度的财报电话会上,公司称考虑到第三季度应届生入职,员工人数可能会增加,届时利润扩张的趋势可能受到威胁。

ChatGPT尚未威胁到谷歌地位

其次,尽管市场担心谷歌搜索引擎的垄断地位受到挑战,但第三季度谷歌搜索引擎的市场份额有所提升——自8月以来,谷歌的市场份额已提高了约110个基点。最值得注意的是,截至9月30日,谷歌的网络访问量环比增长了1%,达到27亿次。ChatGPT出现了显着增长,环比增长了20%,达到1.15亿次访问,而Bing的访问量下降了3%,达到5800万次。

这些数据表明,ChatGPT的使用率仍然只是谷歌使用率的一小部分,不到5%。

谷歌的风险因素:资本支出、监管压力

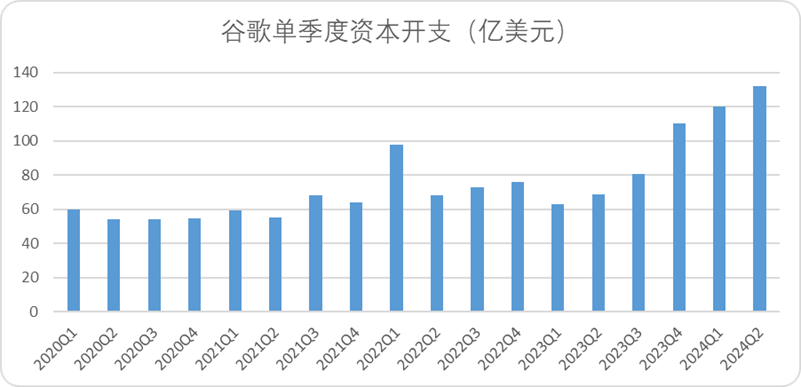

7月份,Alphabet报告称,第二季度资本支出升至132亿美元,高于3月份的120亿美元。谷歌面临着加入生成式人工智能赛道的压力。来自其他人工智能搜索引擎的竞争使得在搜索行业领跑多年的谷歌面临失去市场份额的风险。

近日的最新调整是,Gemini聊天机器人团队将转至DeepMind旗下,这表明谷歌对AI研究的持续投入。

这样的投入当然是有风险的,Alphabet总裁Ruth Porat就表示:公司现面临着“因技术性基础设施投资力度加大导致的折旧费用增加”的风险。

除此之外,8月份,美国法官裁定谷歌在通用搜索服务和通用文本广告方面保持了垄断地位。而当地时间10月8日晚,美国司法部在向法庭提交的一份长达32页的文件中称,可能向法庭建议拆分互联网巨头谷歌公司旗下的搜索、安卓系统、Chrome浏览器和应用商店等核心业务。

一旦美国司法部的谷歌拆分计划得以实施,将成为自美国电信公司AT&T在1984年被分拆以来,规模最大的美国公司拆分事件。同时,谷歌也将成为自微软反垄断案在2001年结束以来,首家因违反反垄断法而被美国政府推动拆分并处以重罚的公司。

好消息是,特朗普表示,如果他在下个月的总统选举中获胜,他不会拆分谷歌,但会将确保谷歌的行为“更加公平”。特朗普似乎暗示,削弱谷歌不符合美国的国家利益,尤其是在与其他国家的竞争背景下。

总之,投资者将在财报电话会议上密切关注有关人工智能投资和监管风险的任何风吹草动。如果财报指引未明显超出预期,股价可能会下跌。然而,有关人工智能项目和搜索未来的积极评论可能会成为利好因素。

谷歌的全年预期

预计谷歌2024财年的每股收益将在7.0美元至7.4美元之间(非GAAP),预计2025财年将达到8.5美元,2026财年将达到9.8美元。2026财年之后,预计收益的年复合增长率约为4.0%,比预计的名义GDP增长高出约200个基点,而且可能比较保守。

同时,分析师将股权成本假设下调50个基点至8.5%,这主要是因为利率环境更加宽松。根据这些更新,分析师现在将谷歌股票的公允价值评估为201美元。

大行评级

Truist Securities将谷歌母公司Alphabet的目标价从196美元上调至220美元,维持“买入”评级。

Wedbush维持对谷歌的“跑赢大盘”评级,12个月目标价为205美元。改行认为谷歌“在推动采用生成式人工智能工具方面处于有利地位”。

Needham给予谷歌A买入评级,目标价210美元。