投资者可能会密切关注微软云业务的增长,以及微软与OpenAI合作伙伴发布的任何人工智能(AI)最新动态。

科技巨头微软 (MSFT)将于美东时间4月25日(周四)盘后公布2024财年第三财季财报。该公司过去四个季度的业绩超出了分析师的预期。投资者可能会密切关注微软云业务的增长,以及微软与OpenAI合作伙伴发布的任何人工智能(AI)最新动态。

该公司已将人工智能融入其产品和服务中,并继续增强其产品和服务。 MSFT在1月份公布业绩后股价触及 400 美元,目前股价为412美元,年初至今上涨 11% 。

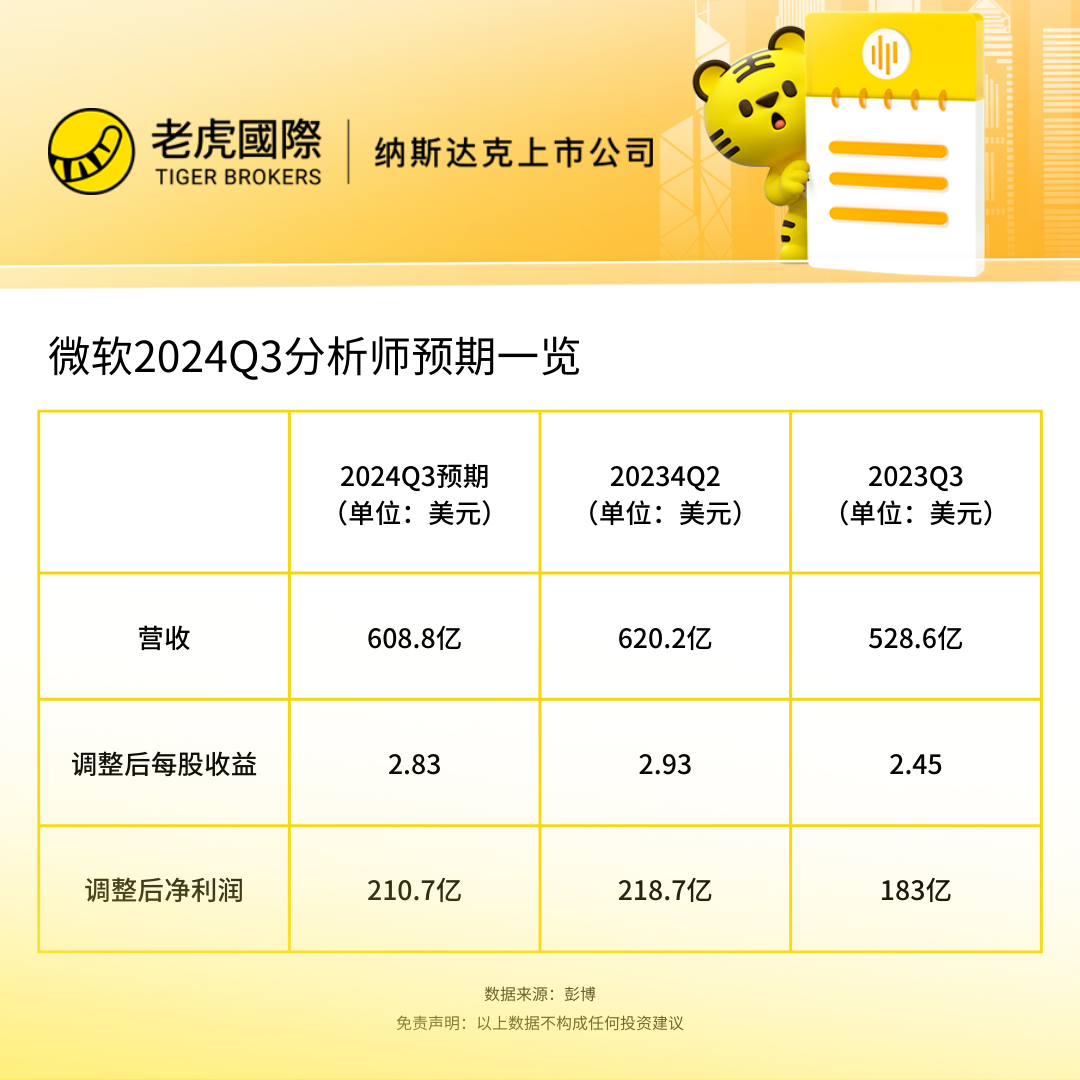

根据彭博社分析师预期,微软第三季度营收预计为608.8亿美元,调整后净利润为210.7亿美元,比上一季度略有下降,但比去年同期有所增长。

调整后净利润预计为 210.7亿美元,较上季度的 218.7 亿美元有所下降,但较去年同期的 183 亿美元有所增加。每股收益为2.83美元,上一季度为 2.93 美元,上年同期为 2.45 美元。

微软第二财季财报超预期

财报显示,微软在去年末的重磅节假日购物季度经调整后每股收益为2.93美元,营收为620亿美元,分别较上年增长了33%和17.6%,也高于华尔街预期的2.78美元和611亿美元。

这是微软自2022年来最佳的季度收入同比增幅,主要由于随着越来越多人采用混合了生成式人工智能的产品,有效刺激了对微软云服务的需求,令这一核心业务加速增长并赢得市场份额。

当季净利润同比增33%至218.7亿美元,非GAAP统计下同比增26%(按固定汇率计算增长23%)。营业利润也同比增33%至270亿美元,非GAAP统计下增长25%(按固定汇率计算增长23%)。

还有分析称,微软季度营收超过了上个季度所创的历史最高纪录565亿美元,是AI大潮驱动下的连续第五个季度营收创新高,但净利润较9月份季度的223亿美元环比下滑。

第三财季主要看点

关键指标:Azure驱动的云收入

在微软智能云业务推动该公司第二季度盈利增长后,投资者可能会关注该业务的增长。

CFRA 的分析师估计,在微软云平台 Azure 的推动下,整个智能云领域的收入可能增长 19%,该公司预计该业务将增长29%,其中人工智能对这一增长的贡献至少为 6 到 8 个百分点。

分析师表示,他们“预计人工智能会做出更大的贡献,而微软也将达到企业客户一年前看到的更高的工作负载优化水平”,并指出该公司预计近期的增长速度是可持续的。

美国银行分析师写道,他们“相信微软处于有利位置,能够在未来 3-5 年内实现持续的低两位数增长”,这得益于 Azure 云基础设施平台及其基于云的 Office 365 生产力套件的持续采用,其中其他事情。

商业聚焦:人工智能最新动态

微软还可以提供有关其人工智能计划的最新信息,因为该公司通过与 ChatGPT制造商 OpenAI 的合作,已成为人工智能热潮的早期领导者 。

CFRA 分析师写道,他们预计人工智能将做出更大的贡献和势头,并表示人工智能“将在 2025 年之前支持两位数的增长和多重扩张潜力”。

CFRA 分析师指出,微软可能在人工智能驱动的增长中处于有利地位,并写道该公司“可以比任何其他云/软件提供商更快地实现人工智能相关收入的货币化”,尤其是通过其 OpenAI 合作伙伴关系。

美国银行分析师表示,“该股的下一个催化剂将是未来几个季度 M365 copilot 等关键人工智能产品周期加速的证据。”

今年迄今为止,微软股价已上涨近 7%,截至美国东部时间周五下午2:25左右,其股价为 400.66 美元。

华尔街大行评级

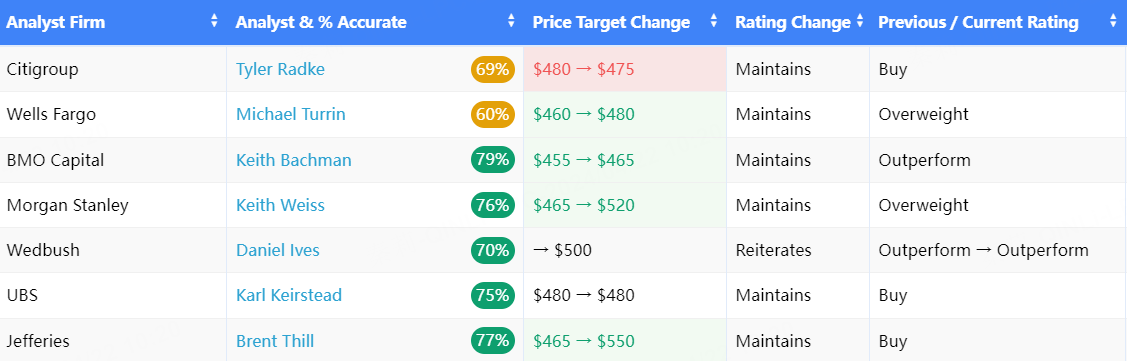

最近几天,多家华尔街公司发布了微软的盈利预览报告,强调了他们对这家Windows制造商财务业绩的最新预期。

花旗维持了对该股的“买入”评级,并将对微软的目标价从480美元下调至475美元。花旗表示人工智能服务推动了微软云业务Azure的增长趋势,同时人们对该公司的各种Copilot产品产生了“浓厚兴趣”。此外,一个更乐观的个人电脑市场、再加上保守的指引,可能会给微软的几个关键指标(包括Azure)带来提振,这应该会推动该公司每股收益的上升。不过,考虑到一些外汇不利因素,花旗将对微软的目标价小幅下调。该行还表示,对微软第四财季业绩的普遍预期似乎也比较低,将密切关注该公司有关2025财年资本支出和毛利率担忧的任何评论。

摩根士丹利维持了对该股的“增持”评级,并将目标股价从465美元上调至520美元。原因是强劲的人工智能驱动的每股收益增长潜力。微软的Azure项目预计将在2032年成为公共云的领导者,其GenAI计划将推动收入激增。他预计微软的领导地位将转化为多个长期增长趋势,使得其营收复合年增长率达到14%,每股收益复合年增长率达到16%,直至2029财年。

BMO资本维持了对该股的“跑赢大盘”评级,并将目标股价从455美元上调至465美元。分析师指出,微软的领先游戏题材、开发和分销规模以及更广泛的行业趋势可以在长期内推动大约两位数的持续游戏增长。内容对于长期成功越来越重要,而动视暴雪则增加了众多领先的题材。然而,分析师指出公司游戏增长存在一些限制,由于发布的游戏标题较少和有限的Game Pass有机增长,因此将FY25游戏收入增长预期下调至年同比10%,而不是13%。

富国银行维持了对该股的“增持”评级,并将目标股价从460美元上调至480美元。新的价格目标基于未来 12 个月 (NTM) 预期的 34.5 倍市盈率 (P/E)。富国银行证明这种溢价估值是合理的,因为微软“前所未有的规模和耐用性”以及它预计将为该公司带来的积极的长期推动力。