摘要:甲骨文 将于9月9日盘后发布2026财年第一财季业绩。甲骨文股价7月31日创历史新高,年内涨幅超30%。快速增长的核心催化剂,是企业为了利用AI能力而从本地部署软件向云端迁移。透过这份财报,市场可以观察AI和云服务市场的发展情况

第四财季业绩回顾

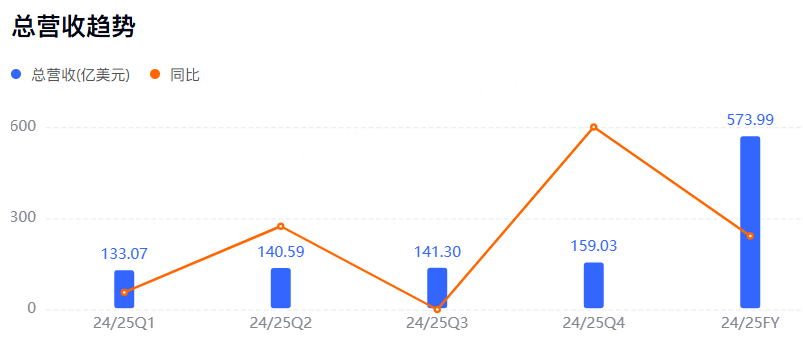

2025财年第四财季,甲骨文总收入按美元和固定汇率计算同比增长11%,达到159亿美元。云服务和许可支持收入按美元和固定汇率计算增长14%,达到117亿美元。云许可和本地许可收入按美元计算增长9%,按固定汇率计算增长8%,达到20亿美元。

GAAP净收入为34亿美元,非GAAP净收入为49亿美元。GAAP每股收益为1.19美元,非GAAP每股收益为1.70美元。

2025 财年总收入以美元计算增长 8%,以固定汇率计算增长 9%,达到 574 亿美元。云服务和许可支持收入以美元和固定汇率计算增长 12%,达到 440 亿美元。云许可和本地许可收入以美元计算增长 2%,以固定汇率计算增长 3%,达到 52 亿美元。

二季度展望

根据彭博社的数据,分析师普遍预期甲骨文2026财年第一财季销售150.23亿美元,每股收益1.48美元,调整后毛利率69.85%。

主要看点

大型云服务协议的执行情况

6月份,甲骨文CEO称,始于今年6月的2026财年开局强劲,云数据库收入继续保持超过100%的增速,公司签署了多项大型云服务协议,其中一项协议将从2028财年起贡献超过300亿美元年收入。这一披露进一步证实了甲骨文在人工智能(AI)时代云基础设施市场的竞争优势。投资者需关注协议的进展情况,以及是否会对整个财年的指引产生积极影响。

AI领域的差异化打法能否保持竞争力

过去多年,甲骨文始终在IaaS与 SaaS 两个战场双线推进。但目前,IaaS 正在从辅助角色转向主攻方向。甲骨文选择以“高性能云 + AI 基础设施 + 多云兼容性”构建差异化打法,绕过存量护城河,从高增长场景切入。云业务的高速增长、AI Agent Studio 的创新、多云数据库的突破以及数据中心的大规模扩张,都让甲骨文在科技行业的地位愈发稳固。

不过,AI 领域的竞争正在变得越来越残酷,基础设施建设的成本压力与日俱增,竞争对手也在不断发力。甲骨文能否将这股增长势头延续下去?其大规模数据中心扩张,又是否会因能源、资金等问题而受阻?这些都有待财报给出答案。

资本开支是否成为“拖累”?

在能源和材料短缺的情况下,甲骨文需要投入数百亿美元来开发规模空前的大型数据中心。其中包括一项计划,每年需要花费逾10亿美元,用燃气发电机为西德克萨斯州的一个新大型发电厂供电,而不是等待电网接入。

伴随这些巨大的支出,甲骨文的自由现金流面临威胁。AI基础设施业务的持久性与利润空间,也将是投资者关注的焦点。

机构观点

摩根大通:将甲骨文目标价从185美元上调至210美元。

巴克莱:将甲骨文的目标价从221美元上调至281美元。

瑞穗:上调甲骨文目标价至300美元,重申“优于大盘”评级。