盘前观察

美股盘前小涨,中概盘前普涨。过去9个交易日来,恒生指数当日涨跌和前夜美股阿里巴巴涨跌方向完全一致,港股越来越依赖中概ADR无疑。

美国的通胀到底是暂时性还是长期性

全世界都在关心美国的CPI,也就是说全世界都在关心美国老百姓生活得好不好,购买力强不强,物价贵不贵——美国老百姓真是有福气。12月份的CPI数据出来,和彭博的预测一样,同比增长7%,创下自1982年以来的记录。昨天听鲍威尔的口气,就知道今天的数据和7%差不多。

关于美国的通胀,到底是暂时性(由于供应链混乱)还是长期性(由于货币超发)一直争论不停。美联储一开始坚持是供应链混乱,后来说着说着自己又没了底气。其实要回答这个问题并不难,我们只需要分解一下美国的CPI构成。

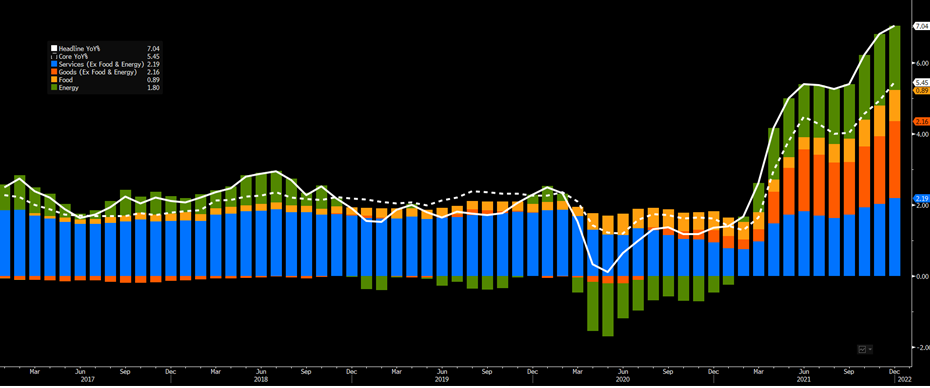

下图是过去5年CPI的增长图。CPI一共4部分组成:能源(蓝色),食物(黄色),商品(橙色)和服务(蓝色)。

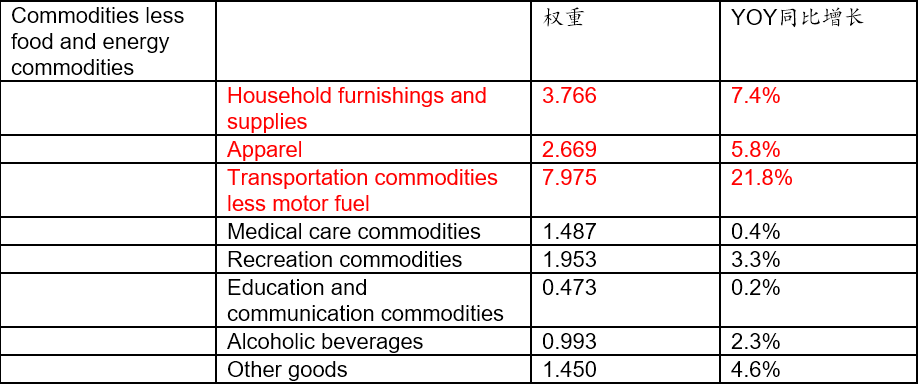

根据12月的CPI报告,商品的权重占CPI的20.768%,其中包含8个子项。下表汇总了这8个子项的权重以及同比增长率。

汽车涨价就不用解释了,缺芯属于供应链的问题,时间这么久依旧得不到解决(所以对半导体行业整体看好,因为入行门槛高,大家都有饭吃。换一个行业,比方说光伏板,需求一大生产很快就跟上了,结果就是大家都没饭吃),这一项的权重也不低,接近8%,对整体CPI的影响太高(7%的CPI增长,汽车贡献了21.8% * 7.975% / 7% = 25%)。衣服/家具和电器,美国对于进口的依赖性高,也属于供应链问题。在这里要强调一下家具和电器,因为美国去年的房屋销售创纪录,所以家具和电器需求也快速增长。

就算美联储现在不在坚持CPI是暂时性地,我依旧认为是。相较于进口产品都涨价,美国本土地货物以及服务,增长都比较小。汽车涨价20%都有人去买,证明老百姓通过新冠期间存下了不少积蓄,钱花完消费自然会下去,这就是最简单的经济学原理。

大市(美东时间9:00 AM)

滴滴(DIDI):有消息称,滴滴开始与港交所就上市事宜进行非正式谈判。公司稍后将在美国启动退市程序,并向美国股票持有人提供与香港股票的一对一互换。

前程无忧(JOBS):私募财团讨论下调对前程无忧$57亿的收购报价。前程无忧的买家考虑调整结构以便获得监管审批。

蔚来(NIO):与宝钢集团宣布在产品和供应链等领域建立战略合作伙伴关系。两家公司将在产品、供应链、技术创新、新材料应用和零碳路径上合作。

Ocugen(OCGN):候选疫苗Covaxin的加强剂量被证明可以中和Omicron和Delta毒株。

诺瓦瓦克斯(NVAX):韩国批准诺瓦瓦克斯新冠疫苗的使用。获批的疫苗将由韩国SK集团旗下生物科学公司在当地工厂生产,预计最早下周开始接种。

飞利浦(PHG):预计4季度公司的核心利润将下降约40%。飞利浦的业绩主要受到零部件短缺、呼吸机召回和其他因素的影响。

埃克森美孚(XOM):拟出售俄亥俄州页岩气资产,价值约$2亿。埃克森美孚拟出售61口气井,去年天然气日产量约8,100万立方英尺。此次出售还包括另外274口由其他公司运营的气井。

维珍轨道(VORB):即将进行第3次商业太空飞行。维珍轨道上月底通过与SPAC公司合并上市,首席执行官Dan Hart早些时候表示公司计划今年发射6次。

Meta(FB):任命 DoorDash(DASH)首席执行官Tony Xu为董事会成员。这是近两年来Meta董事会的首次新任命。

Meta(FB):美国法官拒绝Meta驳回FTC反垄断诉讼的请求。此外,法官还支持FTC主席Khan无须回避有关Meta的诉讼。对于该诉讼Meta称有信心获胜。

索尼(SONY):将通过增产PS4游戏机以应对全球供应链短缺造成的PS5产量不足。索尼预计将在2022年增产100万台PS4游戏机。

英特尔(INTC):将斥资$20亿进行结构性调薪,并启动大规模人才招聘计划。英特尔全球共有约11万名员工。

3B家居(BBBY):执行副总裁兼首席财务官增持1.5万股。执行副总裁兼CFO Amal 1月07日增持1.5万股股票,增持后Arnal控制了该公司333,196股股票。