美股科技巨头Meta将于美东时间10月25日盘后发布2023年第三季度财务业绩。之后,公司管理层将召开业绩会议。2023年,Meta的走势相当强劲,截至10月23日收盘,年内涨幅已超160%。

三季度业绩预期:增长趋势不变

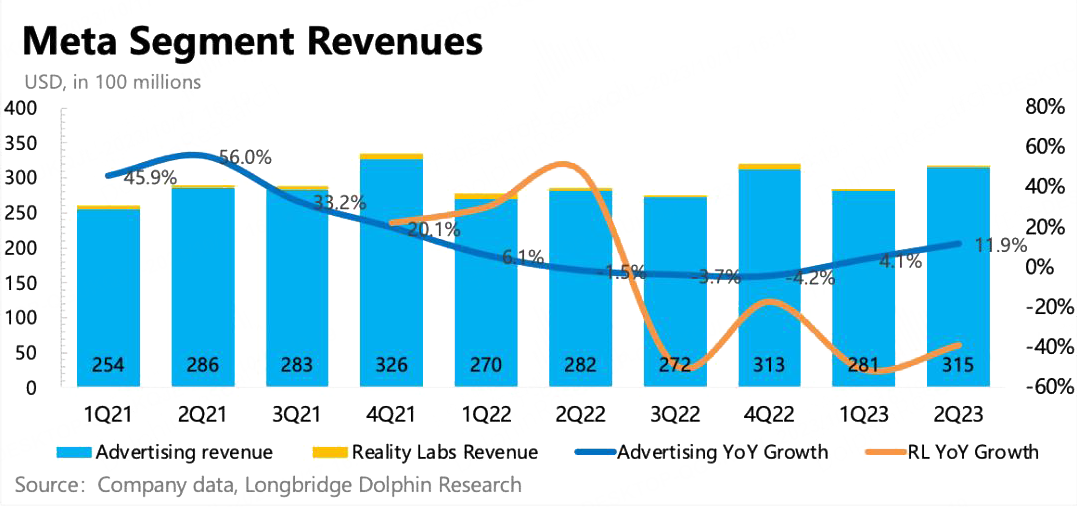

先回顾一下Q2,Meta的营收为319.99亿美元,同比增长了11%,不计入汇率变动的影响为同比增长12%;净利润为77.88亿美元,同比增长16%;每股摊薄收益为2.98美元,与去年同期的2.46美元相比增长21%。

公司对于三季度的收入指引在320~345亿美元,同比增长15.5%~24.5%,显著高于市场一致预期的312亿美元,同比12.5%的增速。

支出方面,Meta预计2023年全年的总支出将在880亿美元至910亿美元之间,高于之前预测的860亿美元至900亿美元,原因是2023年第二季度计入了法律相关费用。这一展望包含了与设施合并费用、遣散费和其他人员费用有关的大约40亿美元的重组成本。另外,Meta预计Reality Labs(现实实验室)的运营亏损在2023年里将同比扩大。

不利因素:AR/VR头显出货量“崩了”

要知道,广告为Meta贡献了绝大多数的收入份额。这个模式难言健康,但别的业务真就指望不上。

前两年,元宇宙大火,扎克伯格甚至把公司的名字都改成了Meta。当时他还提出,在未来五年左右的时间里要将公司从一家社交媒体公司转变成一家元宇宙公司。

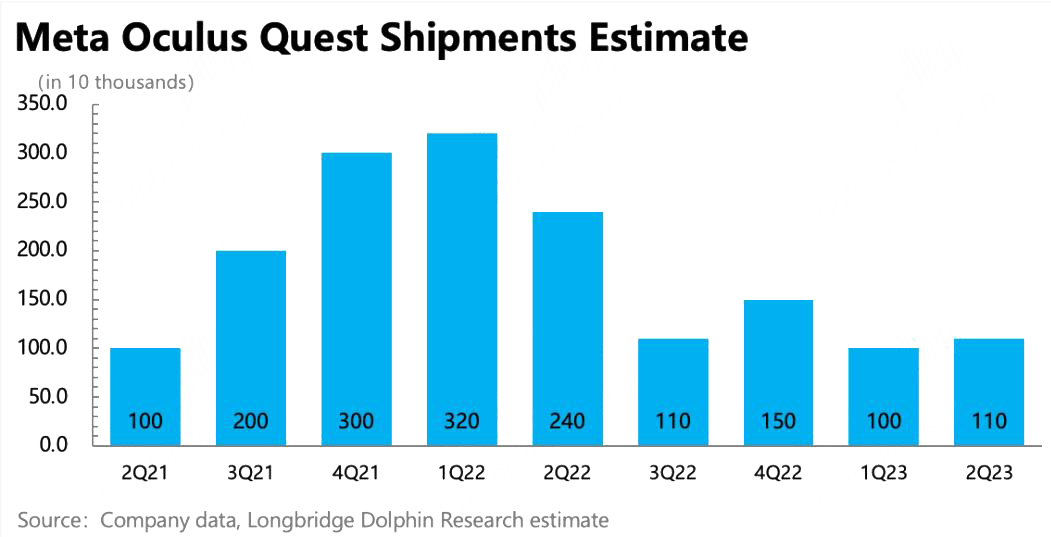

然而,当现实阳光照进理想梦境的时候,理想有多么不堪一击,扎克伯格深有感触。这两年全球经济不振,消费电子领域的需求也呈现疲软之态,AR/VR头显出货量“崩了”。

IDC研究报告指出,2022年全球AR/VR头戴式设备出货量为880万台;同比下滑20.9%。其中,Meta的市占率接近80%,紧随其后的是字节跳动、大朋VR、HTC和爱奇艺(TQ.US)。

而根据IDC全球增强现实和虚拟现实(AR/VR)头显季度跟踪报告的最新数据,2023年第二季度全球AR/VR头显出货量连续第四季度下降,出货量同比下降44.6%。

出货量暴降的原因包括,全球经济下行抑制了需求、Quest2价格上涨、多家供应商的硬件版本更新不及时等。

元宇宙的希望在明年?

AR/VR设备出货量下降自然会对Meta的业绩产生影响。知名分析师郭明𫓹表示,Meta的头戴装置(元宇宙)硬件事业因需求疲软造成的亏损可能高于市场共识。

郭明𫓹最新调查更是指出,Meta的头戴装置/元宇宙硬件出货量持续显著下滑,故缩编头戴装置/元宇宙事业对改善亏损帮助有限。Quest3最初的出货预估为在2023年下半年达到700万部以上,但因预期需求疲软,故目前对今年下半年出货预估为200-250万部,2024年出货量则约100万部。Quest的出货量在2023将进一步显著同比下滑约50%至350万部,2024年出货量不排除还有同比衰退可能。

不过需要指出的是,虽然今年AR/VR头显出货量预计将继续下降,但IDC预测市场将在2024年回暖,同比增长46.8%,主要推动力包括Meta和字节跳动的新硬件、苹果Vision Pro的推出以及小公司的增长。到2027年,全球市场预计将达到3030万台。

大行评级

大摩:重申Meta Platforms“增持”评级,目标价由375.00美元。

摩根大通:维持Meta Platforms“增持”评级,目标价由425.00美元调整至400.00美元。

富国银行:维持Meta Platforms“增持”评级,目标价由389.00美元调整至372.00美元。

奥本海默:重申Meta Platforms“优于大市”评级,目标价385.00美元。

花旗:重申Meta Platforms“买入”评级,目标价385.00美元。