野村认为,尽管强劲的薪资增速在2024年不会影响通胀降温的趋势,但在工资增速明显放缓之前,美联储不会轻易开启降息周期,他们必须警惕这“最后一英里”的风险。

美联储官员近期的一系列表态可以看出,“必要时将进一步加息”的信号正被反复强调,距离美联储12月的会议还有三周,当前工资增速过快仍是美联储的心病。

11月20日,野村经济学家Aichi Amemiya在报告中指出,在他们看来,尽管强劲的工资增长短期并不会影响通胀进一步下滑的趋势,但预计到2024年,工资增速仍会高于疫情前的水平,这将导致通胀中期前景更为复杂,增加了通胀重新加速的风险,美联储抗通胀的“最后一公里”不好走。

根据美国劳工部11月1日公布的数据,7-9月,劳工成本指数(ECI)环比增加1.1%,较二季度1%加速,同比上涨4.3%,仍远高于疫情前的水平,这一数据意味着工资增速过快引发“工资-通胀螺旋”的压力仍然较大。

据媒体援引美联储官员说法,工资增速同比增速需要放缓3%-3.5%左右,才能实现通胀将至2%的目标,当前距离这个理想区间仍有距离。

野村认为,虽然他们预计工资和通胀的关系将在2024年再次出现背离,但美联储在工资增速明显放缓之前,不会轻易开启降息周期,他们必须警惕这“最后一英里”的风险。

工资增速仍然过快

野村指出,工资增长往往是劳动力市场紧张和强劲名义增长的滞后指标。这意味着,尽管经济增速和通胀趋缓,但工资增长在短期内可能仍然保持较高水平:

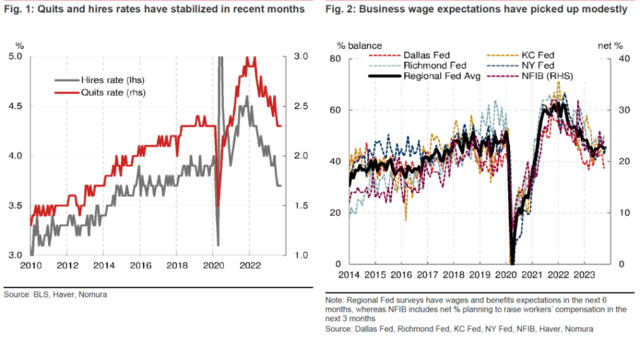

工资增长的近期领先指标已基本稳定,甚至有轻微正向变化。JOLTS的招聘和辞职率已经连续三个月保持不变。服务业采购经理人指数(PMI)和NFIB小企业调查也显示出工资预期略有上升。

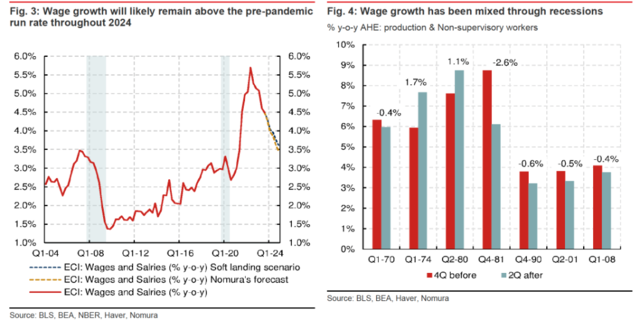

野村称,工资增速的长期指标也呈现出较为正向的指标,工资与失业率之间存在一定的滞后关系(工资-菲利普斯曲线),在经济温和衰退以及经济保持韧性这两种情景下预测,工资增长在整个2024年都将高于疫情前的水平:

我们发现,如果还考虑名义GDP增长和劳动生产率趋势,拟合效果甚至更好。下图显示了我们在温和经济衰退的基准情景中对工资增长的预测,以及在经济保持韧性的情景下的预测。在这两种情况下,增长在整个2024年都保持在疫情前的水平以上。

经济衰退的最初几个季度通常对工资增长没有显著影响。在1981年的经济衰退中,工资迅速降温,而在1970年、1990年、2001年和2007-09年,工资减速幅度适度,约为50个基点。

相比之下,工资增长在1973年和1980年的经济收缩期间实际上加速了。

工资对通胀的传导可能有限 但仍有上行压力

野村指出,工资增长上升将对通胀产生一定的上行压力,但幅度可能不大:

消费通胀篮子中的很大一部分对工资成本上升相对不敏感,房租是最明显的例子,提供住房服务几乎不需要实时劳动力成本。

如果工资上涨,核心商品会面临一定的成本压力,但这些商品的价格更直接地受到全球供应链、汇率、运输成本和消费信贷条件的影响。

剩下的就是 "超级核心"服务业通胀,约占核心PCE的55%,经常被认为是对工资最敏感的通胀组成部分。“超级核心通胀”的部分与传统的劳动密集型服务行业相似。

结合投入产出表分析以及工资与价格之间的历史相关性,我们将超级核心PCE分成三类。餐饮、个人护理服务和专业服务等类别都属于劳动密集型行业,其价格与劳动力成本密切相关。不过,这些类别只占超级核心PCE的三分之一左右。

超级核心PCE的另外三分之一由航空旅行、金融服务以及有线和无线订阅服务等部分组成,这些部分的价格要么对劳动力成本不敏感,要么在很大程度上依赖于其他关键投入。

野村指出,重要的是,明年医疗保健服务通胀不会出现大幅上行的风险,这使得工资增长进入核心通胀的最大渠道之一被限制。

美联储不得不警惕这 "最后一英里 "风险

野村直言通胀与工资之间的关系并不是固定不变的事实,而是会在不同的制度间相互转换。 当通胀率高且不稳定时,通胀与工资之间的核心关联就会变得很紧密,但在经济衰退和全球金融危机后的复苏时期,通货膨胀和工资在很大程度上是不相关的。

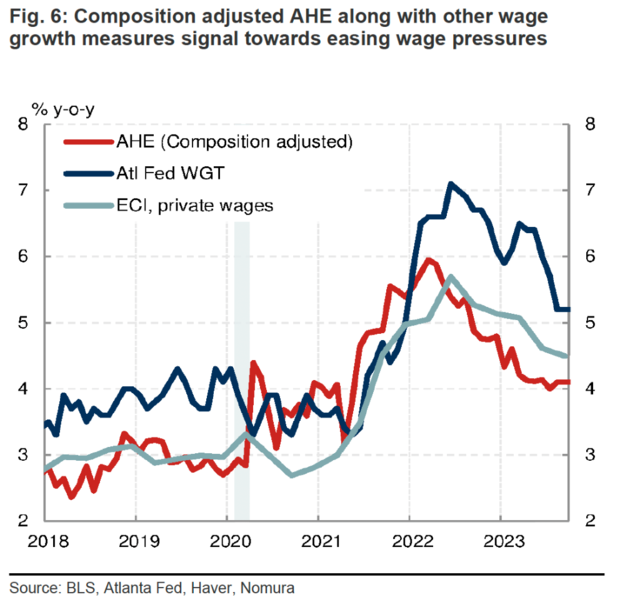

野村的模型预测,工资和通胀的关系将在2024年再次出现背离,住房、核心商品和部分超级核心服务的通胀将继续放缓。与此同时,劳动力市场紧缩的滞后影响将支撑一段时期的实际工资强劲增长。

因此,野村认为,2024年可能标志着疫情前的稳定通胀迈出了重要一步,但需要注意的是,这可能只是通胀与工资之间重新出现强烈正相关性之前的暂时缓和:

重要的是,到2024年年中至年末,一些推动通胀走低的因素可能已经消失,包括租金和业务汇率的滞后放缓。医疗保健工资与价格之间的典型关系也可能最终重新出现。

从上述的条件来看,工资增速上升短期内不会阻止通胀向美联储2%的目标迈进,但这会使美联储对通胀降温“陷入僵局”,且美联储不得不对通胀重新加速的风险保持高度警惕,从而推迟转向降息的时间点:

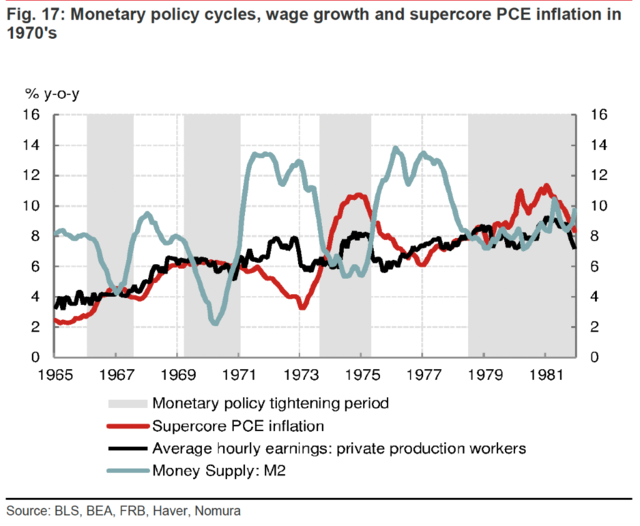

20世纪70年代通胀的一个教训是,在没有广泛证实通胀已经放缓的情况下,不要过早宣布胜利。

我们对薪资弹性增长的预期以及对持续高通胀机制的担忧,应使美联储对通胀风险保持警惕,即使实际通胀继续下降。