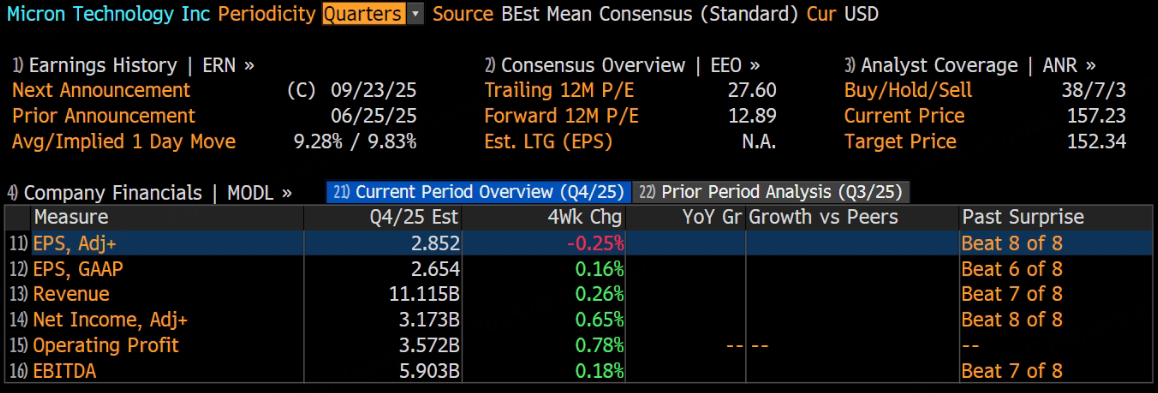

美国内存芯片巨头美光科技将于9月23日美股盘后发布2025财年第四季度财报。根据彭博分析师预期,美光科技第四季度营收为111.15亿美元,调整后净利润为31.73亿美元,调整后EPS为2.85美元。

近日,市场目光纷纷聚焦于美光科技,该公司股票年初至今累涨逾86%,股价创历史新高。推动美光科技股价上升的主要因素之一,是对其内存产品需求的乐观预期。

上季度业绩回顾

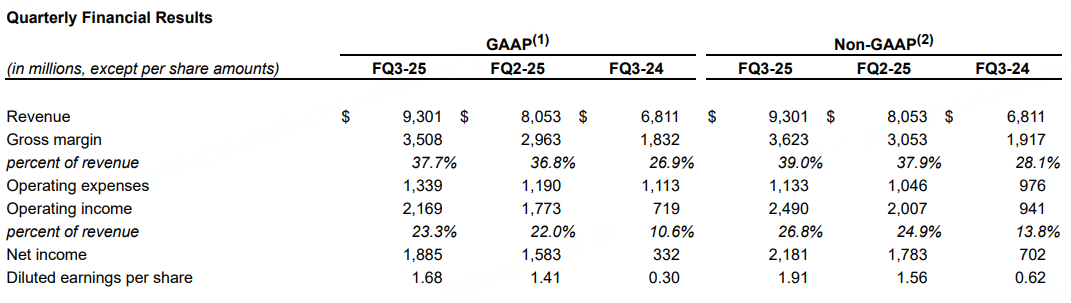

美光科技第三财季业绩及第四财季指引均超出市场预期。这家内存芯片制造商报告称,第三财季营收创下历史新高,同比增长37%至93亿美元,高于分析师平均预期的89亿美元;调整后每股收益为1.91美元,高于分析师预期的1.60美元。

该公司表示,第三财季营收主要得益于其DRAM芯片的“历史最高”销售额。其中,高带宽内存(HBM)芯片的营收环比增长近50%。展望未来,美光科技该预计,第四财季营收将达到约107亿美元,远超分析师平均预期的98.9亿美元;预计第四季度经调整后每股收益约2.50美元,高于分析师平均预期的2.03美元。

本季度业绩预测

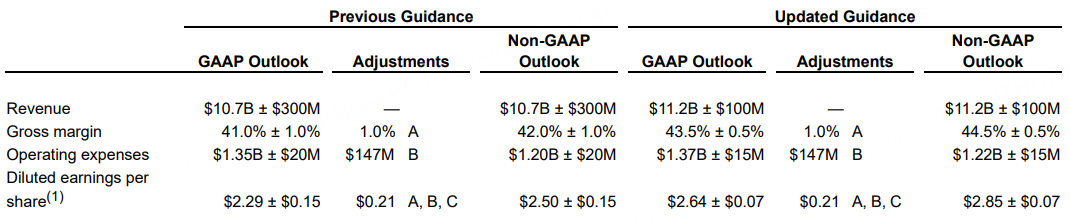

美光全面上调第四季度业绩预期,DRAM价格改善推动盈利提升

此前,由于DRAM定价环境的显著改善,美光科技大幅上调2025财年第四季度业绩指引,营收预期上调至111—113亿美元,毛利率指引提升至44%至45%,此前预计41%至43%。此外,美光科技还预计,第四季度调整后每股收益2.78美元至2.92美元。

公司特别提及DRAM定价条件的改善,这一变化通常反映出存储器市场供需平衡的改善。DRAM定价改善为整个存储芯片行业创造了更有利的定价环境,可能预示着历来具有周期性特征的存储芯片定价正进入积极周期。

美光管理层将业绩上调归因于DRAM定价改善和强劲执行力,这表明既有有利的行业条件,也有公司特定的运营优势。DRAM定价改善通常意味着存储器市场供需平衡趋于健康,为行业参与者创造更有利的定价环境。

存储芯片定价的历史周期性特征使得当前的改善可能预示着一个更积极定价周期的延续。这种供需平衡的改善不仅有利于美光,也可能为整个存储器行业带来更稳定的盈利环境。

DRAM 业务持续复苏,价格与需求双轮驱动

DRAM 业务一直是美光科技的核心业务板块之一。近年来,存储芯片市场一度遭遇 “寒冬”,需求疲软导致 DRAM 等存储芯片价格大跌。不过,当前 DRAM 市场正呈现出明显的复苏态势。美光科技管理层将业绩上调归因于 DRAM 定价改善和强劲执行力。

TrendForce 最新调查显示,DDR4 市场预计将在 2025 年下半年持续处于供不应求的状态,价格也将强劲上涨。服务器订单的强劲增长正在挤压 PC 和消费市场的供应,迫使 PC OEM 厂商加速 DDR5 的采用。与此同时,消费电子制造商正面临高价格和材料短缺的困境。DRAM 供需紧张也推高了移动 DRAM 合约价格,2025 年第三季度 LPPR4X 创下了近十年来的最大单季度涨幅。美光科技作为 DRAM 市场的重要参与者,将显著受益于这种市场环境。其在 DRAM 产品组合及成本改善方面的努力,使得本季度毛利率回升至 37.7%。在第四季度,随着 DRAM 价格的进一步上涨以及需求的持续旺盛,美光科技的 DRAM 业务有望继续为公司贡献丰厚的利润。

HBM 业务进展顺利,放量在即

在当前美光公司业绩中,HBM(高带宽存储器)的放量情况至关重要。由于美光的 HBM 产能基本上已经被预定了,主要关注于产能爬坡及释放的表现。当前美光 HBM 进展顺利,其中 HBM3E 12-high 已经打入英伟达 GB300,预计下季度进入 8Hi 与 12Hi 交叉供应的状态。届时预计 HBM3E 12Hi(搭配 GB 300)会是出货主力,HBM3E 8Hi(搭配 GB 200)将作为辅助。

结合公司及市场预期,有观点认为美光的 HBM 收入有望在 2025 年(自然年)实现 70 - 80 亿美元的收入。美光首席商务官 Sumit Sadana 在出席美国当地时间举行的 2025 年 Keybanc 技术大会时表示,定制 HBM 内存将在 HBM4 后的 HBM4E 时代正式落地。这一转变意味着 HBM 内存不再仅是 AI xPU 的片外缓存拓展,亦是 xPU 逻辑功能的组成部分。HBM 业务的良好发展态势,将成为美光科技第四季度业绩的一大亮点,也将为公司在人工智能存储领域奠定更坚实的基础。

NAND业务调整策略,聚焦高潜力市场

美光公司针对业务变动回应称,鉴于移动 NAND 产品在市场持续疲软的财务表现,以及相较于其他 NAND 机会增长放缓,公司将在全球范围内停止未来移动 NAND 产品的开发,包括终止 UFS5 (第五代通用闪存存储) 的开发。美光表示,此项决策仅影响全球移动 NAND 产品的开发工作,公司将继续开发并支持其他 NAND 解决方案,如 SSD 和面向汽车及其他终端市场的 NAND 解决方案。

在数据中心领域,美光科技的 NAND 收入此前创下纪录,由数据中心 SSD 销售引领,季度收入首次超过 10 亿美元。在第四季度,随着数据中心市场对存储需求的不断增长,美光科技聚焦于数据中心 SSD 等业务,有望在 NAND 业务上实现稳定增长。并且在汽车等其他终端市场,NAND 解决方案也存在着较大的发展潜力,美光科技的持续投入有望在这些领域收获成果。

华尔街投行观点

花旗预计,在本月晚些时候公布2025财年第四季度财报时将给出超预期的业绩指引。花旗重申对美光科技的“买入”评级,并将目标价从140美元上调至175美元。

花旗银行分析师Christopher Danely周四在报告中表示:“我们预计美光将公布符合预期的业绩,并给出远高于市场预期的业绩指引,这得益于DRAM和NAND产品的销量增长及价格提升。我们认为,存储市场持续回暖由有限的产能以及超出预期的需求推动,尤其是来自数据中心终端市场的需求(占美光营收的55%)。”

花旗将美光科技2026财年全年营收预期从545亿美元上调至560亿美元,每股收益预期从14.62美元上调至15.02美元,较市场预期高出26%。花旗预计2026财年第一季度营收为130亿美元,每股收益为3.23美元。

Danely补充道:“我们相信DRAM的复苏态势依然强劲。我们的调查结果显示,人工智能(AI)领域的需求大幅增长,因为在财报季期间C25芯片级封装(CSP)资本支出增加了180亿美元。我们相信这将为美光公司带来潜在的积极影响。”

此内容基于tiger AI及彭博数据生成,内容仅供参考。