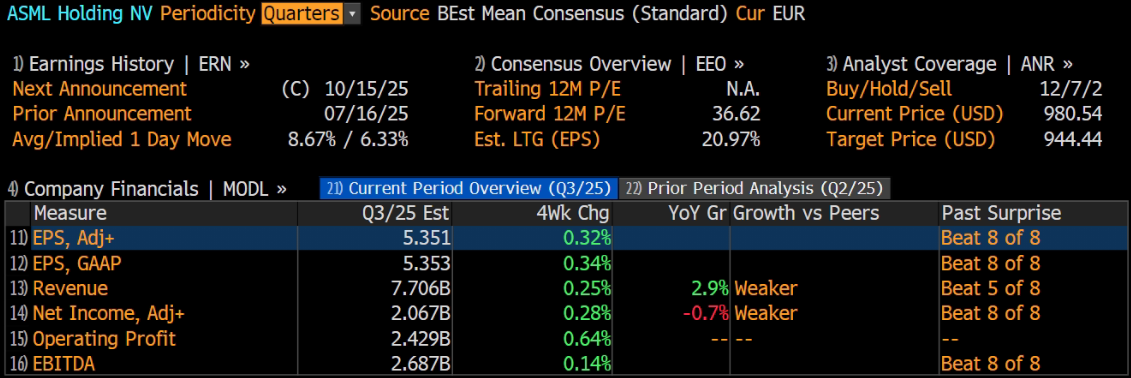

荷兰光刻机巨头阿斯麦将于10月15日美股盘前发布2025财年第三季度财报。根据彭博分析师预期,阿斯麦第三季度营收为77.06亿欧元,调整后净利润为20.67亿欧元,调整后EPS为5.35欧元。

上季度业绩回顾

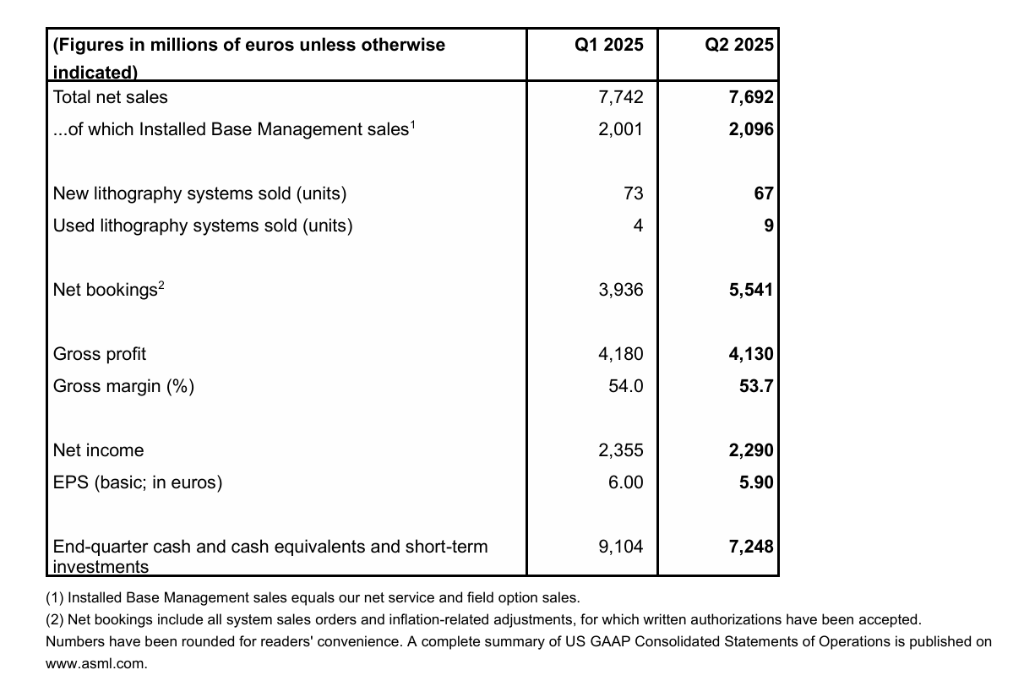

2025 财年第二季度,阿斯麦以 “营收、利润、订单三线超预期” 的表现奠定行业信心基础。财报显示,当季净销售额达 77 亿欧元,不仅触及 72-77 亿欧元指引区间上限,更较市场预期的 75.4 亿欧元高出 2.1%,同比增幅达 23.2%。盈利能力方面,毛利率攀升至 53.7%,显著突破 50%-53% 的预期区间,净利率同步升至 30%,推动净利润达 23 亿欧元,同比激增 45%。

这一强劲表现源于三大核心驱动力:其一,服务业务的结构性增长,装机售后环节的升级服务收入同比增长 41.4%,其中 NXE:3800 机型升级需求尤为旺盛,单季贡献 21 亿欧元收入;其二,一次性收益与成本优化,非经常性费用减免及关税负面影响低于预期,共同增厚利润空间;其三,EUV 技术的需求韧性,尽管出货量仅 11 台,但单台 2.3 亿欧元的均价支撑起 25 亿欧元收入,占光刻系统总收入的 44.6%。值得注意的是,中国市场延续稳定贡献,当季收入占比达 27%,符合公司长期超 25% 的预期目标。

本季度业绩看点

财务指标:营收毛利率预计阶段性回落

根据公司此前指引,2025 财年第三季度净销售额将处于 74 亿至 79 亿欧元之间,毛利率预计介于 50% 至 52%,较第二季度的 53.7% 明显下滑。这一调整主要受到两重因素影响:一是 High NA EUV 设备收入确认带来的毛利率稀释效应,尽管该技术代表未来方向,但短期生产与交付成本较高;二是宏观经济不确定性下,客户订单节奏可能出现调整,叠加潜在的关税政策影响。不过,装机售后服务仍将提供稳定支撑,预计该板块净销售额将达 20 亿欧元左右,延续上半年的增长态势。

业务焦点:High NA 推进与 EUV 需求韧性

第三季度将成为 High NA EUV 技术落地的关键观察期。阿斯麦计划在 2025 年底实现该设备月产能 2 台,本季度的交付进度与客户验证反馈(如英特尔 3 万片晶圆测试进展)将直接影响市场信心。同时,EUV 业务的增长动能是否持续值得关注 —— 公司此前预计全年 EUV 业务同比增长 30%,AI 驱动的逻辑芯片扩产与存储器资本支出改善是核心支撑,台积电 2nm 制程扩产计划可能带来新增订单增量。

风险变量:地缘政治与市场需求波动

地缘因素仍是最大不确定性来源。美国拟议的关税政策可能导致中国客户采购成本增加 12%-15%,而荷兰年底可能出台的新出口管制政策或进一步限制高端 DUV 设备出货。此外,存储芯片市场的复苏节奏、中国成熟制程扩产的持续性,以及全球宏观经济对半导体资本开支的压制,都可能影响本季度订单表现。

华尔街投行观点

多家顶级投行在财报发布前集体上调评级与目标价,展现对阿斯麦长期价值的认可。其中,摩根士丹利将评级上调至 “增持”,目标价高达 950 欧元,强调公司到 2027 年存在盈利修正与周期性复苏的双重潜力。瑞穗证券同样上调评级至 “优于大盘”,给出 930 欧元目标价,核心逻辑是 EUV 技术的强劲需求与未来几年的盈利增长确定性。

UBS 的观点颇具代表性,其将目标价从 750 欧元大幅上调 25% 至 940 欧元,维持 “买入” 评级,并将 2026-2027 年每股收益预期上调 10%-15%。UBS 特别指出,AI 驱动的存储器增长、智能手机与 PC 销售超预期,以及 High NA 技术带来的长期机会,将成为股价进一步上涨的核心催化剂。德意志银行则聚焦存储市场改善,将目标价上调至 900 欧元,认为存储器资本支出情绪的回暖将直接利好阿斯麦订单增长。

尽管投行普遍看涨,但对短期压力也有共识。部分机构提及,第三季度毛利率受 High NA 设备稀释、Q3 指引低于市场共识等因素可能引发短期波动,但长期来看,阿斯麦在 EUV 领域的垄断地位与技术迭代能力仍是抵御周期风险的核心壁垒。

此内容基于tiger AI及彭博数据生成,内容仅供参考。