国内多家券商表示,由于线上消费疲软导致国内电商增速有所放缓,阿里国内电商业务短期或将承压,而国际业务将会保持稳健增长>>

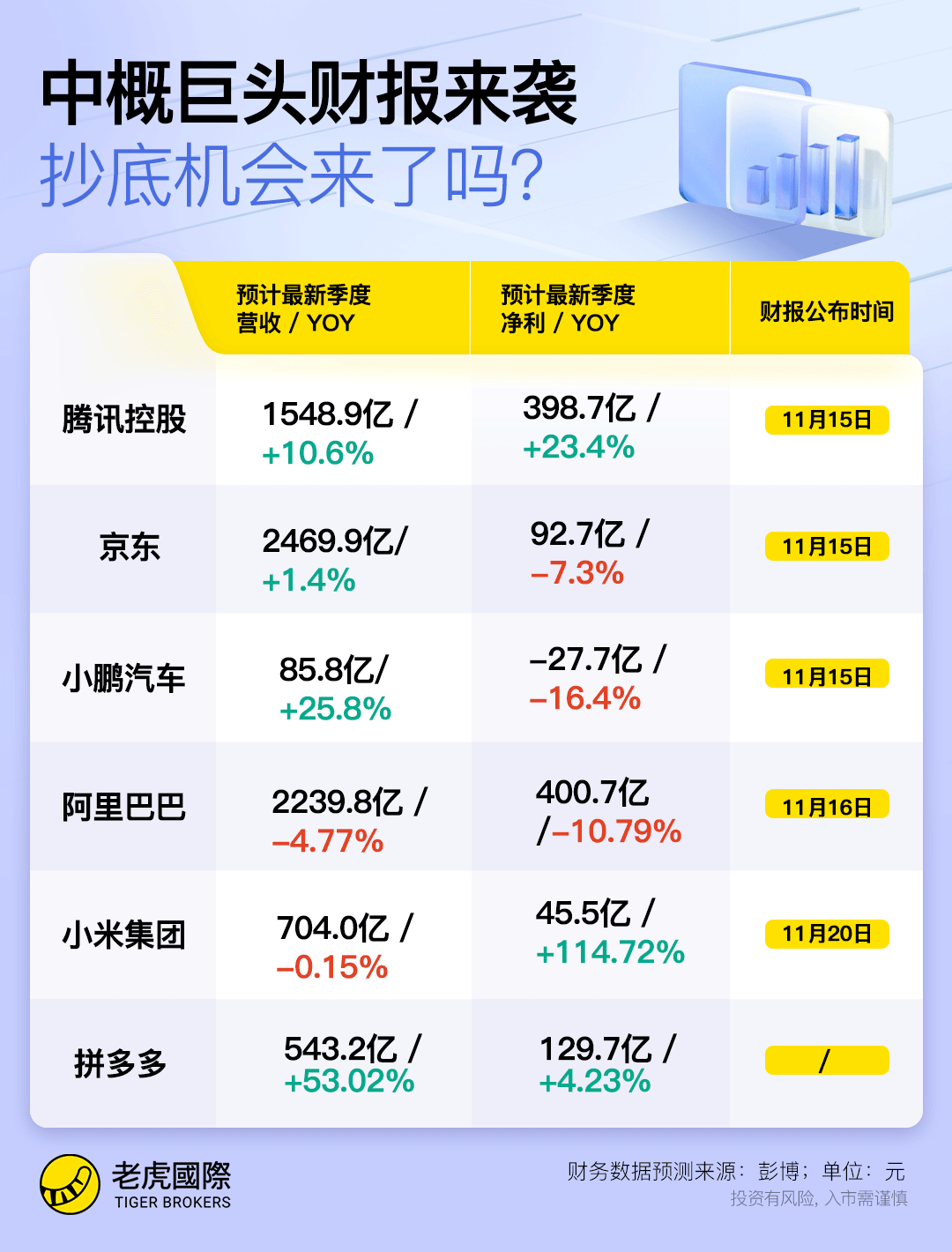

步入11月,中概股迎来财报高峰期,阿里、腾讯、京东等明星股将陆续披露新一季的业绩报告。根据彭博预期,我们整理了部分热门中概股的业绩预测,供投资者参考:

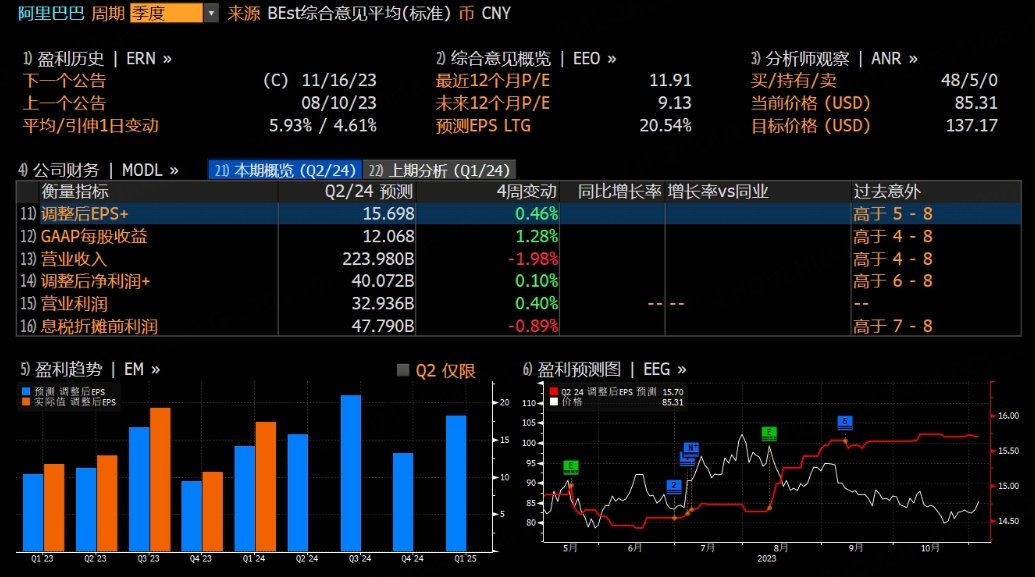

阿里巴巴将于11月16日发布2024财年第二季度(自然年为2023年第三季度)财报。据彭博分析师预期,阿里巴巴2024财年第二季度营收为2239.8亿人民币,调整后净利润为400.72亿人民币。近期共有48位分析师给出“买入”评级,平均目标价格为137.17美元。

值得注意的是,这也是阿里巴巴集团新任董事会主席、CEO的首份财报。9月10日,阿里巴巴如期完成集团管理职务交接,张勇卸任阿里董事长与CEO,蔡崇信接任集团董事会主席职务,吴泳铭出任集团CEO。

上季度业绩回顾

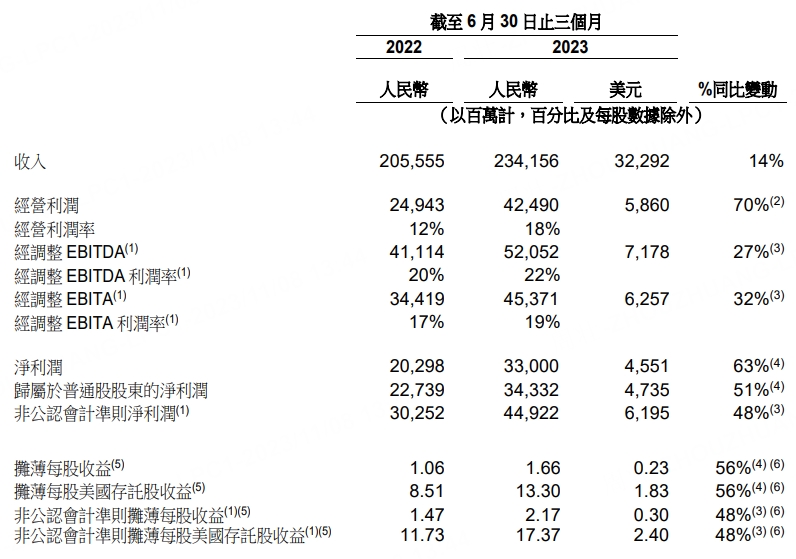

财报显示,阿里巴巴2024财年第一财季营收2341.6亿元,同比增长14%;调整后每ADS收益17.37元,上年同期11.73元;调整后息税折旧及摊销前利润520.5亿元,同比增长27%;调整后净利润449.2亿元,同比增长48%。

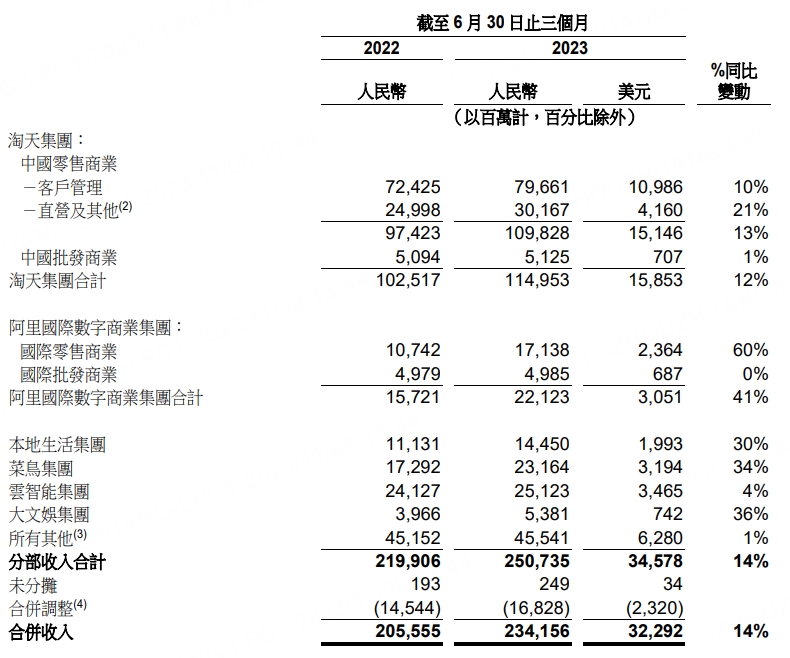

其中,淘天集团季度收入同比增长12%,阿里国际数字商业集团收入同比增长41%,菜鸟集团收入同比增长34%,本地生活集团收入同比增长30%,云智能集团收入同比增长4%,大文娱集团收入同比增长36%。

本季度业绩看点

对于阿里巴巴最新财报预测,国内多家券商表示,由于线上消费疲软导致国内电商增速有所放缓,阿里国内电商业务短期或将承压,而国际业务将会保持稳健增长;云业务方面,短期增速持续承压,长期利润率仍有较大提升空间;其他业务预计将实现稳定增长。

国内电商

国海证券指出,线上消费疲软导致国内电商增速放缓,短期较为承压。我们预计FY2024Q2淘天集团营收同比增长6%至992亿元,其中FY2024Q2中国零售商业营收同比增长6%至945亿元,主要由于1)线上消费增速较为疲软,根据国家统计局数据显示,2023年7-9月各月全国社会消费品零售总额同比增长3%/5%/6%,7-9月各月实物商品网上零售额同比增长7%/8%/7%,我们预计FY2024Q2淘宝天猫GMV同比增长1%;2)中小商家广告投放意愿增强推动平台广告货币化率有所提升,我们预计FY2024Q2客户管理收入(含佣金)同比增长3%至679亿元。同时,平台继续加大对价格力及消费者体验的投入,我们预计FY2024Q2淘天集团经调整EBITA为471亿元,经调整EBITA margin为47%。

国信证券指出,预计本季度淘天集团CMR增速>GMV增速,平台货币化率显著提升。行业大盘看,2023年7-8月网上实物零售额同比中位数增长,复苏节奏平稳,同时直播电商对阿里电商份额仍有冲击,预计公司GMV增速平淡;变现方面,预计公司货币化率明显提升,一方面公司通过微信等渠道引入大量流量,广告付费商家及付费意愿稳定上升;一方面发布新的广告产品万相台无界,使用AI工具帮助商家提升ROI,提升商家付费意愿。此外,公司将淘特和淘菜菜并入手淘App,聚焦投入主站价格力和流量策略,减少其他业务的预算。

国际业务

天风证券指出,我们预计FY24Q2国际商业分部收入yoy+32.8%。主要受几方面因素驱动:1)Lazada抓住印尼电商政策转变时机,极力招揽TikTok卖家。2)Trendyol计划在土耳其投资20亿美元并向沙特和阿联酋扩展业务。3)速卖通(AliExpress)推出全面托管业务,在提升消费者体验和价格竞争力等方面加大投入,显著提升了全球速卖通的用户保留率和购买频率。

国海证券指出,国际商业各平台业务保持稳健增长。我们预计阿里国际数字商业集团FY2024Q2整体营收同比增长35%至216亿元,其中1)国际零售商业实现营收164亿元,同比增长48%,主要由于各主要零售平台稳健表现的带动下,零售商业整体订单的强劲增长以及变现率的提升。其中,速卖通受益于AE Choice的强劲增长,用户留存率和购买频率显著提高;Lazada在竞争格局优化的背景下加大投入,预计订单量实现稳健增长;Trendyol电商业务和本地生活服务业务预计保持强劲增长;2)国际批发商业实现营收52亿元,同比增长4.2%,持续平稳。整体来看,收入高增长叠加公司审慎投入将推动国际商业板块进一步减亏,我们预计FY2024Q2阿里国际数字商业集团经调整EBITA为-6亿元,经调整EBITA margin为-3%。

国信证券指出,料2QFY24阿里国际业务收入221亿,同比+38%,经调整EBITA利润率-3%,比去年同期提升2pct,保持快速增长。我们预计国际业务继续由速卖通和土耳其电商平台Trendyol驱动,目前国际商业板块主要亏损业务为速卖通Choice和Lazada,Choice年初启动,仍处于投入期,Lazada相对成熟,在印尼等竞争激烈、优势相对不明显的市场减少投入,预计本季度减亏明显。

云业务

国海证券指出,云业务增速短期持续承压,云产品降价及AI技术创新的效益仍需一定时间体现。我们预计FY2024Q2云智能集团营收同比增长2%至276亿元,增速短期承压主要由于1)企业上云需求及相关投入仍处于恢复阶段;2)云产品降价以及AI技术创新带来的效益需一定时间体现,2023年5月7日起,阿里云下调部分核心产品官网成交价,有望进一步刺激新客户需求,推动云计算业务增速修复。长期来看,云计算利润率仍有较大提升空间,主要基于IaaS业务毛利率改善、高毛利率的PaaS业务收入占比逐步提升以及PaaS产品丰富度/性能/行业解决方案覆盖度不断提升。我们预计FY2024Q2云智能集团经调整EBITA为6亿元,经调整EBITA margin为2%。

其他业务

天风证券指出,其他业务预计实现稳定增长。我们预计FY24Q2本地生活收入yoy16.8%;菜鸟收入同比增长11%,9月26日,根据香港联交所网站公布的信息,菜鸟已经正式向港交所提交了上市申请,成为阿里巴巴“1+6+N”战略之后首个正式启动IPO进程的业务集团。菜鸟作为全球最大的跨境电商物流公司,此次发起IPO被视为迈向“全球智慧物流第一股”的重要一步,同时阿里巴巴将持有菜鸟50%以上的股份,菜鸟为其子公司。

投资建议

天风证券表示,自3月底阿里集团组织架构变革以来,阿里持续进行人事调整及策略变革,菜鸟业务成功提交招股书,同时云业务、盒马等多项业务披露上市进展,组织架构调整后基本面有望进一步恢复核心电商业务有望扭转现有困境、稳住乃至提高市场份额,维持“买入”评级。

国海证券表示,考虑到国内电商业务增速修复放缓,我们调整了盈利预测。根据SOTP估值法,我们给予2024财年阿里巴巴合计目标市值24876亿元,对应目标价122元人民币/130港元。但公司层面降本增效推动整体利润不断释放,维持“买入”评级。

国信证券表示,国内消费逐步复苏,阿里改组后子业务逐步上市有利于估值提升,目前公司股价对应FY2024经调整净利润PE为9倍,我们小幅调整公司FY2024-FY2026收入预测至9793/10945/12227亿元,调整幅度为-0.1%/-0.4%/-0.8%,主要为了反映淘天CMR收入增速平淡,近期菜鸟宣布拟在港交所独立上市,利于公司估值提升。我们维持公司132-141港币目标价,距当前上涨空间61%/72%,维持“买入”评级。