摘要:绩前多家机构发布研报对京东本次业绩进行预测,其中国海证券认为,预计京东Q4总营收同比增速仍承压,净利润预计符合预期同比持续改善,公司各项业务持续降本增效显著。

京东将于3月9日美股盘前发布2022年全年及Q4财报,据彭博一致预期,京东集团Q4营收为2958.37亿人民币,同比下滑7.2%;调整后净利润为55.38亿人民币,同比增长55.3%;近期共有47位分析师给出“买入”评级,平均目标价格82.25美元。

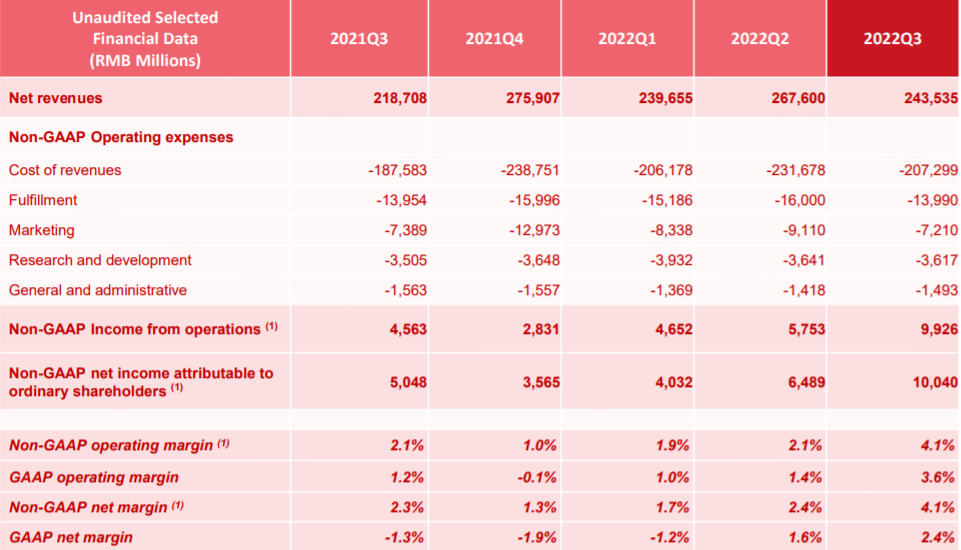

京东Q3业绩回顾

财报显示,京东集团第三季度营收2435.4亿元,同比增加11.4%;第三季度归属于普通股股东的净利润为人民币60亿元,去年同期为净损失人民币28亿元;非公认会计准则下归属于普通股股东的净利润为人民币100亿元,去年同期为人民币50亿元。

用户数据来看,截至三季度末,京东集团的年度活跃用户数达到5.883亿,环比净增超过750万。

京东Q4业绩前瞻

绩前,多家机构发布研报对京东本次业绩进行预测,其中国海证券认为,预计京东Q4总营收同比增速仍承压,净利润预计符合预期同比持续改善,公司各项业务持续降本增效显著。

1、主要财务指标前瞻

国海证券预计京东集团2022Q4实现总营收2967亿元(YoY+7.5%),其中商品收入预计2415亿元(YoY+3%),服务收入预计552亿元(YoY+34%);预计京东集团2022Q4的Non-GAAP归母净利润 59亿元(YoY+64%),Non-GAAP归母净利率同比提升0.7个pct至2%,其中总营收同比增速预计仍承压,主要考虑到10/11月仍处于疫情严格管控时期且2021年双十一活动带来的高基数影响,12月上旬管控放开病例增多影响履约配送,12月下旬受年货节提前备货有一定拉动;Non-GAAP归母净利润预计符合预期同比持续改善,虽然Q4双十一等节日中营销投放增多,但公司各项业务持续降本增效显著。

2、用户情况前瞻

国海证券预计京东集团截至2022Q4年度活跃用户数达到6亿,较上一季度增长1170万,主要由于1)双十一的拉新推动;2)疫情期间自营物流体系彰显优势,用户渗透得以进一步提升;3)受益于京喜等创新业务在下沉区域的持续拉新推动。未来随着京东全渠道业务的持续发展,提升高质量用户占比以及用户参与度成为未来主要方向。

3、分业务前瞻

京东零售

零售业务短期受疫情扰动,长期受经营效率以及3P业务占比提升而持续利润释放。国海证券预计2022Q4京东零售营收同比增长3%至2,579亿元,经营利润率同比提升至2.4%;预计2022Q4 家电品类营收同比增长3%至1,453亿元,日用百货品类营收同比增长3%至962亿元,平台及广告服务营收同比增长6%至236亿元。其中2022Q4京东零售营收同比增速预计放缓至低个位数,主要源于:1)行业大盘受疫情扰动:根据国家统计局数据显示,2022年10-12月全国社会消费品零售总额同比-0.5%/-5.9%/-1.8%,10-12月实物商品网上零售额同比+22%/+4%/+16%,短期消费需求受到疫情扰动;2)分品类来看:日百品类Q4营收预计延续Q3的放缓趋势,主要由于①京喜业务中有较多日百品类,业务调整后品类增速受影响;②大商超品类中母婴、酒类等品类受宏观环境影响较大。带电品类中家电品类Q4预计受疫情下消费需求减少以及履约影响有一定承压,手机品类受益于9月华为苹果的新机发布带动一定的电商渠道销量增长。

京东即时零售服务加速拓展,打造“完美门店”计划:根据京东黑板报官方公众号显示,京东到家、京东小时购当前已入驻超20万家全品类实体门店,涵盖超市、便利店、手机数码店、个护美妆店、母婴店、家居店、鲜花店、药店等各业态,覆盖全国超1800个县区市,依托本地化供给和达达快送即时配送保障,为用户提供“全品类小时达最快分钟达”即时零售服务。自2022年4月以来,京东小时购、京东到家推出“完美门店”项目,与品牌、实体商家共同推动快消类商品线上供给及数字化提升,加速供应链整合。

德邦物流并表带来增速提振,疫情管控政策调整后履约压力逐步缓解。根据国家邮政局数据测算显示,2022年10月/11月全国快递业务量同比增速分别为-1%/-9%,12月上旬管控放开病例增多影响履约配送,行业受疫情扰动影响大,但伴随管控政策调整以及达峰后病例的减少履约压力逐步缓解,与此同时 2022年7月底公司完成对德邦物流的并表带来增速提振。国海证券预计2022Q4京东物流营收同比增长 19%至363亿元,经营利润率1%,长期仍坚定看好京东物流作为自营供应链模式龙头的收入稳定性优势。

京东物流成快手电商官方物流合作伙伴,全力护航“春节不打烊”。快手电商2023年1月13日-29日推出“春节不打烊”活动,通过直播间不打烊、商品不打烊、物流售后有保障等五大活动全方位助力商家在春节假期生意爆发。在物流方面,京东物流将在快手电商的重点城市,对揽收时效做确定性承诺,在活动期间为商家提供高质量物流履约服务,通过送货上门等服务能力,保障消费者的购物体验。由京东物流承运的快手电商“春节不打烊”包裹,将在相关包裹打上明显标识,从而实现随到随卸、优先中转、优先派送。

新业务

新业务预算整体投放谨慎,京喜拼拼战略收缩不断优化UE,环比预计持续减亏。

我们预计2022Q4京东新业务营收同比增长-9%至75亿元,新业务主要包含京东产发、京喜、京东国际等。2023年京喜继续围绕效率和体验改善底层供应链和 UE,单均履约成本有望进一步下降,未来将继续重视打造短链物流等能力,强化用户消费习惯的培养。

全新升级“京东买药”品牌。2022年基于京东健康旗下覆盖药品、医疗器械、营养保健等品类的在线零售业务,以及O2O业务“京东药急送”,全新升级“京东买药”品牌,并优化了“快至28分钟送药上门”、“24小时专业药师在线”等服务能力,致力于为用户带来专业、便捷的一站式健康品类购物体验。

其他机构观点

天风证券:收入短期受扰动,边际复苏可期

受疫情扰动, 消费场景受限+履约服务限制, 我们预计22Q4京东集团收入同比增长7.7%至2972亿元。 长期来看,公司有望受2023年整体零售场景放开、消费信心恢复、履约正常化带来的行业消费回暖,以及公司赋能商家及新品类拓宽带来的规模提升,以及经营效率提升带来的利润优化。我们预计京东集团22Q4non-GAAP归母净利润为56亿元,同比增长57%,non-GAAP归母净利润率同比增加0.6pct至1.9%,基本延续22年以来的利润优化。

国信证券:料四季度降本成效显著,静待2023年消费复苏

2022Q4,我们预计京东集团实现营收3028亿元,同比+10%,环比+24%,Non-GAAP净利润同比+59%:四季度疫情反复,公司已建立确定性履约的心智,我们预计公司整体收入增速10%,公司GMV增速仍快于大盘(四季度实物商品网上零售额增速+6.4%);受益于新业务投入持续减少和各个子版块费用率控制,预计四季度Non-GAAP净利率同比提升0.6pct。2)维持“买入”评级:受四季度疫情感染人数上升影响,年终大促较平淡,疫情放开后,消费者对于确定性履约的价值诉求可能下降,我们调整公司2022-2024年收入至10,536/12,164/13,841亿元人民币,调整幅度为-1.1%/-4.9%/-8.3%,调整公司2022-2024年经调整净利润至261/334/429亿元人民币,调整幅度-2.7%/-2.7%/-3.4%, 维持目标价314-340港币,维持“买入”评级。

东方证券:预计收入端短期不确定性增长,核心日百关注复苏拐点

4Q22预计收入端有所承压,利润端延续稳定表现。收入方面,11月行业仍受疫情封控影响,12月政策管控放松后国内遭遇一轮感染高峰,公司营收端有所承压,我们预计公司4Q22整体收入2968亿,同增7.6%(原预测同增7.9%)。利润方面,预计延续自2022Q1以来的稳定表现,主要原因包括:1)零售规模效应释放毛利率继续提升,2)新业务的投入已压缩至较低水平,我们预计公司本季度实现经调整归母净利润为56亿(原57亿),对应利润率1.89%(原1.93%),yoy+0.60pct。行业短期仍具不确定性,核心日百类目预计2H23恢复正常增长,持续看好公司品类丰富度提升、供应链能力夯实、规模效应释放带来的长期潜力,维持“买入”评级。

安信证券:物流履约逐步恢复,期待全年收入增速逐步回暖

我们预计公司4Q22收入同比+7.1%至2956亿元,预计季度内调整后净利润55亿元, 对应调整后净利率同比+60bps至1.9%,主要得益于严格的成本管控举措以及对新业务谨慎的投入策略。维持买入-A评级,12个月港股SOTP目标价至334港币。

中泰证券:估值修复,拐点将至

2022年第四季度京东受到疫情的影响增速放缓,2023年第二季度或是消费力恢复的拐点。由于京东集团层面受到消费需求和供应链履约的影响,收入增速放缓,预计2022Q4的营收同比增长7.5%,达2966.0亿元。利润端将保持增长的势能,Non-Gaap净利润率为1.9%,绝对值为54.9亿元。我们持续看好公司整体业务长期的健康性和可持续性。上调目标公司2023年目标市值9905亿港元,维持“买入”评级。