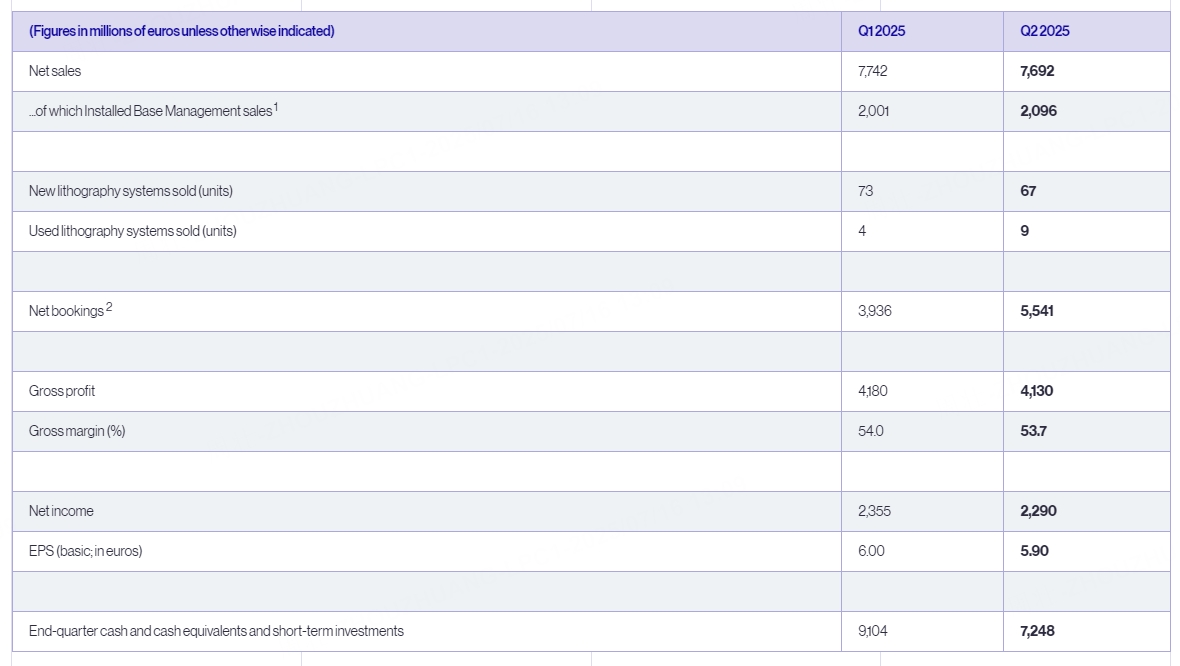

7月16日,光刻机巨头阿斯麦发布2025年第二季度业绩。财报显示,第二季度销售额为76.9亿欧元,市场预期为75.4亿欧元;第二季度订单额为55.4亿欧元,市场预期44.5亿欧元;第二季度净利润为22.9亿欧元,市场预期20.1亿欧元;第二季度毛利率为53.7%,市场预期51.6%。

预计2025年第三季度总净销售额在74亿欧元至79亿欧元之间,毛利率在50%至52%之间;预计2025年全年净销售额较2024年增长约15%,毛利率约为52%。

财报发布后,阿斯麦美股夜盘小幅拉升,一度涨超2%;在随后的业绩电话会期间转跌,现跌近7%

首席执行官声明和展望

我们第二季度的总净销售额达到77亿欧元,达到我们预期的最高水平。毛利率为53.7%,高于预期,主要得益于升级业务的增长和一次性支出导致的成本降低。

我们看到光刻强度持续提升,尤其是在DRAM领域,而TWINSCAN NXE:3800E的推出更是巩固了这一势头。与此同时,EUV光刻机(包括高数值孔径光刻机)的采用也正在按计划推进。本季度,我们已交付首台TWINSCAN EXE:5200B系统。

展望2026年,我们看到人工智能客户的基本面依然强劲。与此同时,宏观经济和地缘政治发展带来的不确定性仍在不断增加。因此,虽然我们仍在为2026年的增长做准备,但目前还无法确认。

阿斯麦总裁兼首席执行官Christophe Fouquet表示:“我们预计第三季度净销售额将在74亿欧元至79亿欧元之间,毛利率将在50%至52%之间。我们预计研发成本约为12亿欧元,销售、一般及行政费用约为3.1亿欧元。我们预计2025年全年净销售额将增长15%,毛利率约为52%。”