摘要:科技巨头微软将于7月30日盘后发布2025财年第四财季业绩。市场对这份财报的最大期待,可能是从中判断微软会否是第二家突破4万亿美元的上市公司。

上季度回顾

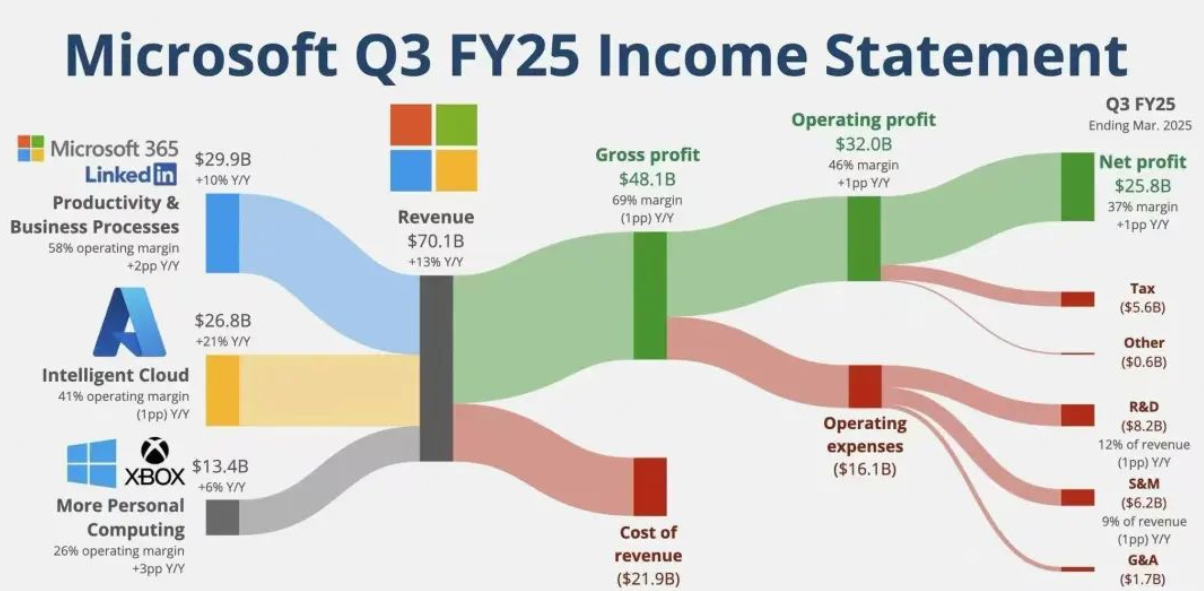

微软第三财季总营收为700.66亿美元,较上年同期的618.58亿美元增长13%,按固定汇率计算同比增长15%;净利润为258.24亿美元,较上年同期的219.39亿美元增长18%,按固定汇率计算同比增长19%。

其中,智能云部门收入为267.51亿美元,较上年同期的221.41亿美元增长21%; Azure和其他云服务收入同比增长33%,按固定汇率计算同比增长35%。

第四财季预期

微软预计第四财季营收将达到731.5亿美元至742.5亿美元之间;预计Azure云业务的增长率达到34%-35%,整体加速到2024年年中以来最快,也是三大云厂商中增速最快的。

据彭博社数据,预计微软第四财季营收738.51亿美元,调整后净利润252.79亿美元,每股收益3.37美元。

此外,领先数据表明,微软第四财季的AI年化收入或达150亿美元甚至更多。此前一个季度的AI年化收入为130亿美元。

看点

AI开发平台的部署和展望

微软正在迅速创新,致力于为开发者提供先进的AI开发平台。比如Azure AI Foundry和 Copilot Studio,帮助开发者将代理应用从构想到落地。微软显然希望在这一领域建立领导地位,凭借其广泛的产品覆盖与庞大的用户基础,在多个层面提供横向解决方案。

如果人类真的进入AI解决方案生产级部署的时代,那么大量艰难的工作都需要依靠这类工具。

AI工具的货币化,尤其是面向个人用户的方向

生产力工具和个人计算部门的营收可能继续超预期。copilot的使用者正在持续增加,货币化也在加快。今年微软的人工智能叙事将越来越多地转向应用层/Copilot。

截至一季度末,微软的Github copilot用户超1500万,同比增400%,而copilot studio被23万家企业使用,环比增130%。office的订阅收入同比增16%,渗透率上升到17%~18%,且主要是大企业,付费意愿强。

整体来看,微软的to B方向表现较好,to C端仍需要继续努力,使AI更顺畅地融入个人生活,而不是一直以办公软件的角色出现。

资本开支能否带来回报

此前,微软的资本开支连续高于预期,一度引起担忧,但目前看还是可以带来正向回报的。市场预期26FY(自然年的今年三季度到明年二季度)开支料继续上调,或达到950亿美元甚至更高的水平。

整体来看,微软面临着大模型领域的激烈竞争、云业务的价格战和资本开支过高问题,但中期来看,这些“AI基建”已开始有所回报,所以仍可谨慎乐观地观察进展。

估值及"英伟达依赖症"

目前微软PE为39.42,高于大盘和过去均值。考虑到AI业务的潜力,目前的估值还在合理水平。

微软的自研大模型和ASIC缺失、"英伟达依赖症"依旧严重。如果未来openAI进一步转向甲骨文乃至AWS,那么微软云业务和AI会持续放缓。微软没有自主芯片也是一个“雷区”,过度依赖英伟达的公版GPU,会使效率难以提升。

大行评级

Wedbush:微软将成为下一个达到4万亿美元市值的企业,其背后驱动力是“人工智能革命”。维持对微软的“跑赢大盘”评级,目标价定为600美元。微软同时入选Wedbush的“最佳投资理念名单”。

美银:随着踏入2026财年,微软的AI聊天机器人Copilot将有潜力推动持续增长。重申予集团“买入”评级,目标价由515美元上调至585美元。

富国银行:维持对微软的“增持”评级,将目标价从565美元上调至585美元。对微软人工智能业务的分析表明,到2029财年该业务营收有可能突破1000亿美元。

Evercore ISI:微软有望从特朗普总统"大美丽法案"的部分条款中获益,实现自由现金流显著提升。维持微软"跑赢大盘"评级,目标价从500美元上调至515美元。