中概股风向标阿里巴巴将公布2023财年的三季报,由于当季处于特殊时期,阿里的主要营收预计难有突破,利润率则有望改善。不过更重要的是,新一期组织架构改革后,阿里将带给我们什么样的预期和指引,这才是“进”的最大意义。

阿里巴巴将于2月23日美股盘前发布截至2022年12月31日的2023财年第三季度财报。(注:阿里巴巴财年与自然年不同步,从每年的4月1日开始,至第二年的3月31日结束。)

在去年的12月29日,阿里集团宣布组织架构改革。在内部信中,张勇对公司的战略方向给出明确信号。他表示,“去年初做全年展望时,给阿里巴巴写下的关键字是‘定’。伴随着组织调整,希望新的一年中阿里巴巴的关键字是‘进’。”

那么这次财报,阿里能否发出一个“进”爆信号呢。

二季度业绩回顾

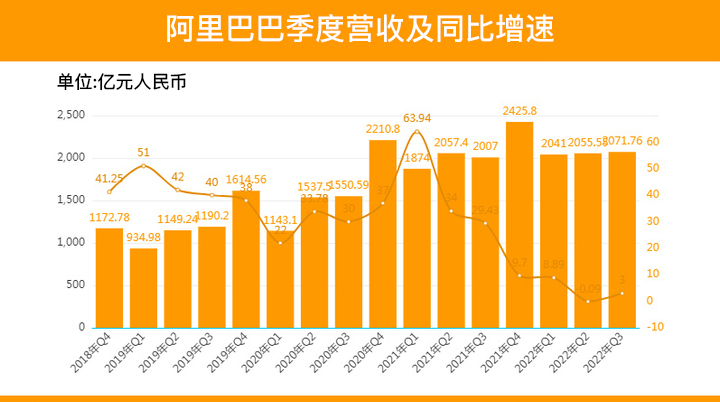

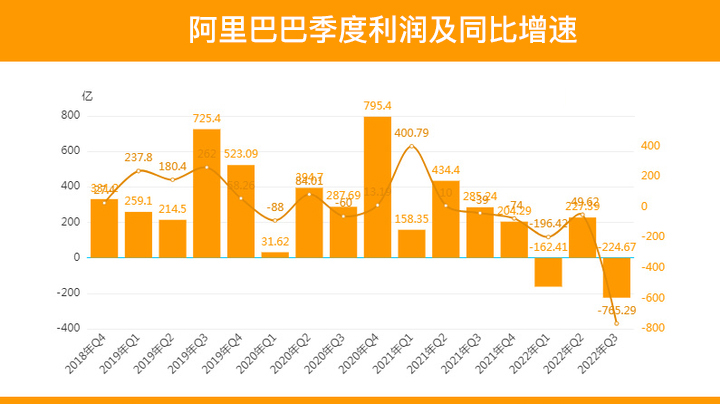

2023财年第二季度(自然年2022年第三季度),阿里巴巴季度营收2071.76亿元(单位:人民币),同比增长3%。归属于普通股股东的净亏损为205.61亿元,净亏损为人民币224.67亿元,而2021年同期的净利润为33.77亿元。不按美国通用会计准则(non-GAAP),净利润为338.20亿元,同比增长19%。

阿里在财报中表示,亏损主要是由于阿里所持有的上市公司股权投资的市场价格下降,导致净亏损增加和权益法核算的投资损益下降,部分被经调整EBITA的增加所抵消。阿里并未把投资公允价值变化而产生的净收益或净亏损计入非公认会计准则财务指标。非公认会计准则净利润为人民币338.20亿元,同比增长19%。

三季度业绩预期:核心电商仍会承压

- 天风证券预测阿里三季度营收为2480亿元;

- 瑞信预测阿里三季度收入按年增长0.6%,达到2440亿元人民币;

- 中金预测阿里三季度收入将按年增长1%,至2441亿元人民币;

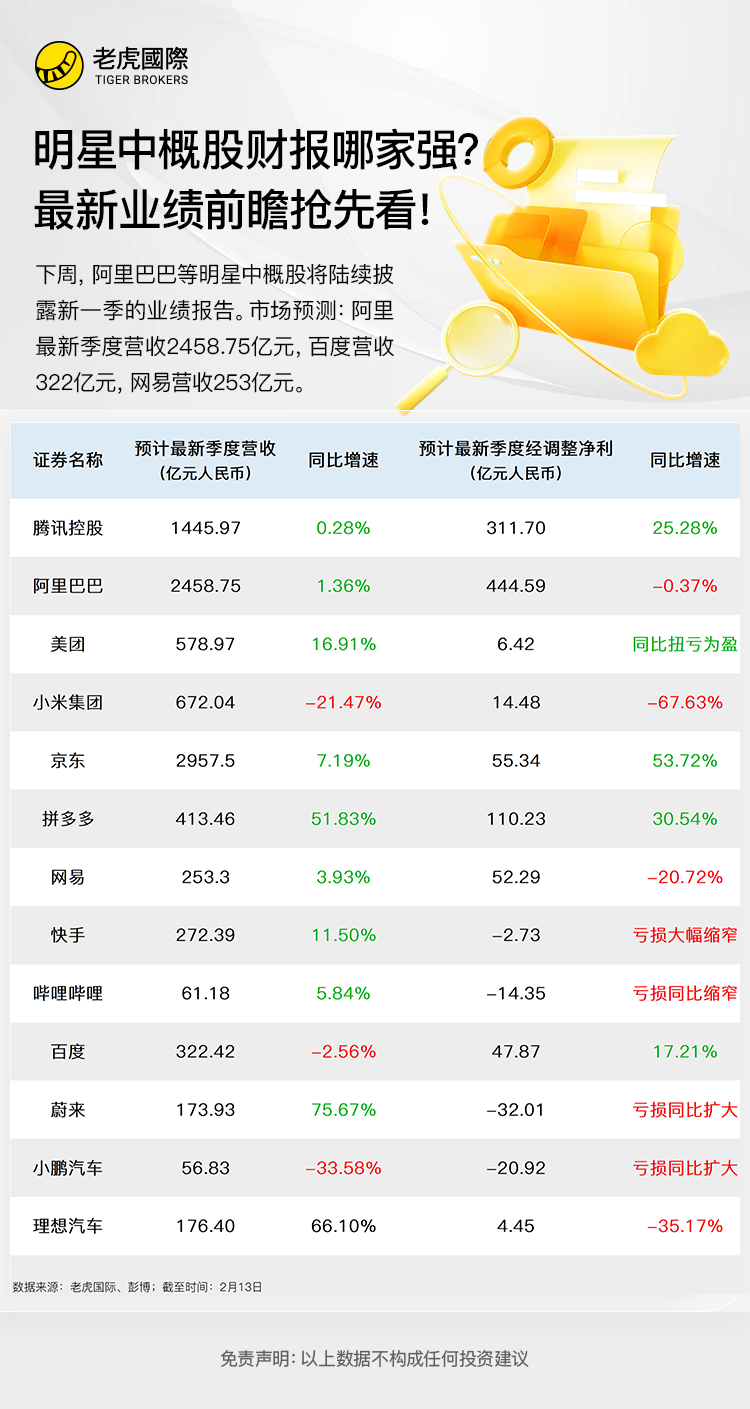

- 彭博分析师预期,阿里三季度营收为2458.75亿人民币,调整后净利润为444.59亿人民币。

- 核心电商

本次阿里三季报,对应的自然日是2022年的四季度。这个阶段正是防疫政策优化的过渡期,部分快递从业人员感染导致短期运力不足,对线上消费产生一定影响,10月、11月的线上实物商品零售总额和快递量均有所下滑。阿里电商作为线上零售的最大平台,在特殊时期GMV会有低个位数下滑,刚需品可以支撑增长,服装等品类或受暖冬影响相对疲软。

但是,由于疫情高峰过后物流快速恢复,同时,春节前夕淘宝年货节大促拉动了消费回暖,所以,只要下滑幅度不大,市场应该可以消化。

- 国际部分

阿里的东南亚旗舰电商平台Lazada10月-11月流量回升,双十一平台销售额提升124倍,12月订单量、GMV有望实现增长。招商预计阿里国际收入增速环比将有所改善,预计同比增长6%。

- 本地生活

东吴证券预计阿里巴巴本季度收入增速放缓。本季度饿了么饭票优惠主要补贴单价较高的订单,带动客单价增加。但受本季度疫情反复、收入确认方式发生调整影响收入增速。考虑上述因素,预计本季度本地生活收入同比增长12%,亏损同比收窄。

菜鸟物流服务方面,东吴证券预计由于疫情影响物流,本季度菜鸟物流服务收入增速放缓至18.5%。

- 云业务

值得注意的是,最新组织架构改革后,张勇亲自担任阿里云智能总裁,云业务战略地位或进一步提升,因此,阿里云的海外扩张值得关注。数据显示,阿里云去年上半年国内实现营收 366.6 亿元,来自 Gartner 的报告指出,阿里云在 2021 年亚太地区 IaaS 公有云市场份额排名第一,占有率达到 25.53%。亚马逊 AWS 和微软 Azure 分列二、三。

国海证券预计阿里Q3云计算营收同比增长4%至204亿元。

未来可期

2023年以来,阿里巴巴股价整体反弹,不过,受美股大势影响,2月份跌幅也已超13%。相信阿里巴巴三季度的财报,会给2月末及一季度末的走势一个明确指引,结束回调,未来可期。