当我们进入假日购物季时,我们讨论亚马逊股票是否值得购买。

摘要

亚马逊将于10月28日美股盘后发布第三季度财报。其收入同比增长估计是过去五年中最不乐观的。

第三季度财报公布后,亚马逊股价可能下跌。

亚马逊的假日季表现也受到密切关注。该公司第四季度是其电子商务部门最重要的一个季度。

当我们进入假日购物季时,我们讨论亚马逊股票是否值得购买。

亚马逊(AMZN)将于10月28日美股盘后发布第三季度财报,其热度远低于第二季度。7月29日,该股接近历史高点,因为投资者预计将出现一份强劲的第二季度成绩单。然而,该股目前的交易价格比7月29日其Q2成绩单发布时的收盘价低约6.2%。

与此同时,随着假日购物季的认真开始,亚马逊也进入了一年中最繁忙的季节日历。作为美国最大的电子商务零售商,投资者正从亚马逊身上寻求一些见解。在第二季度财报电话会议上,这家电商巨头警告称,它仍然在应对去年的电子商务竞争。该公司强调,电子商务销售增长已经大幅放缓,重新开放的节奏也加剧了这种势头。

当我们进入假日购物季节时,我们讨论AMZN股票是否是买入。

AMZN股票年初至今业绩

AMZN股票年初至今业绩(截至21年10月27日)。

到目前为止,AMZN的表现令人失望。该股已“陷入”始于2020年第四季度的重大盘整阶段。因此,该股一年来几乎没有上涨。它的年初至今回报率为3.7%,远低于Sea(SE)年初至今72.6%的涨幅。AMZN的表现也明显逊于纳指100ETF-Invesco(QQQ)年初至今20.8%的涨幅。此外,它也落后于Shopify(SHOP)今年20.5%的涨幅。尽管今年以来,AMZN的股价涨幅略高于MercadoLibre(MELI)7.9%的涨幅,但它拖累了投资者的投资组合回报。

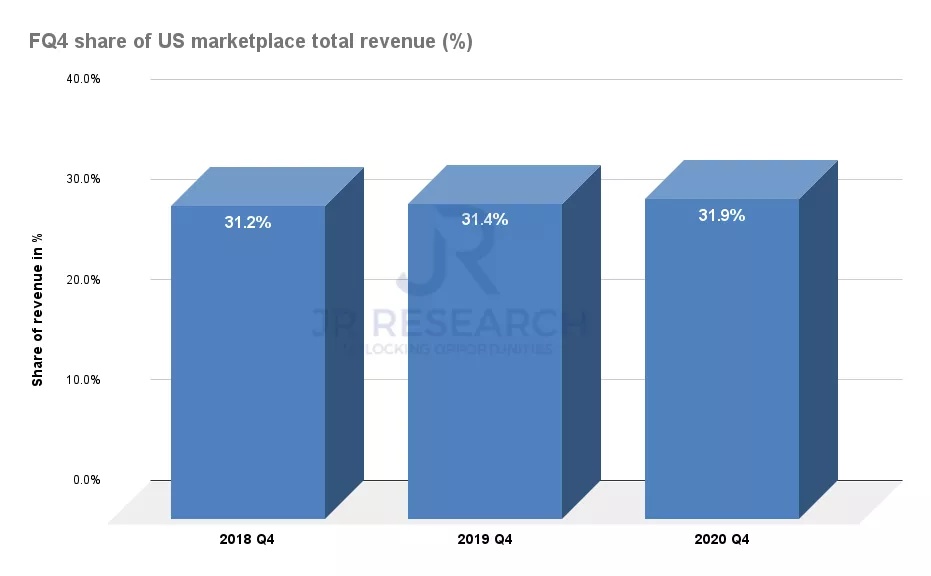

美国假日季对亚马逊电子商务市场的重要性

第四季度在美国市场总收入中的份额。

数据来源:公司文件

读者可以快速浏览Q4对亚马逊前几财年美国市场收入的至关重要性,因为第四季度一直占其美国市场全年收入的31%至32%。因此,确保Q4尽可能平稳运行关系重大。

亚马逊投入了大量资源,以确保当前的供应链挑战不会扰乱其最关键的一个季度。亚马逊在10月25日强调,“公司正在整个供应链上进行投资,以便在这个假期为客户提供服务。”

大规模投资包括扩大司机、仓库和飞机的名册,为大量涌入的客户订单做准备。该公司正不遗余力地让自己在这个假期比竞争对手更有优势。亚马逊运营着全国最大的电子商务物流和基础设施网络。因此,我们认为供应紧张甚至可能让亚马逊在这个季节相对于竞争对手有优势。

MWPVL International Inc.总裁Marc Wulfraat也强调:

规模最大、实力最强的零售商将从这种相对干净的环境中脱颖而出。只有那些依赖假期的人才会受到伤害。(摘自彭博报道)

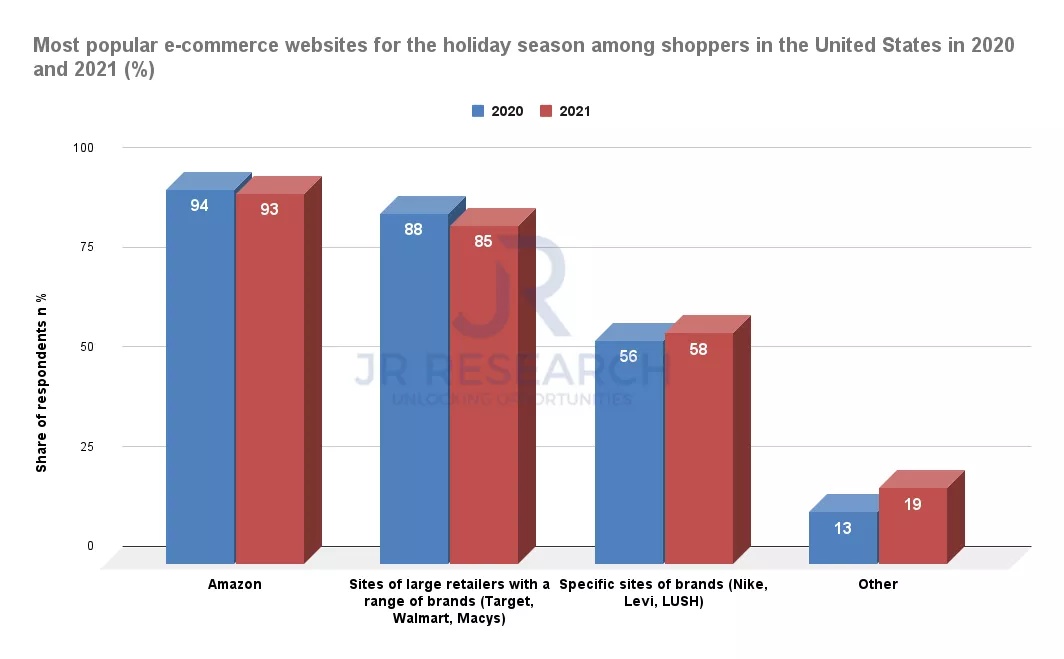

美国假期最受欢迎的电子商务网站。

数据来源:PowerReviews

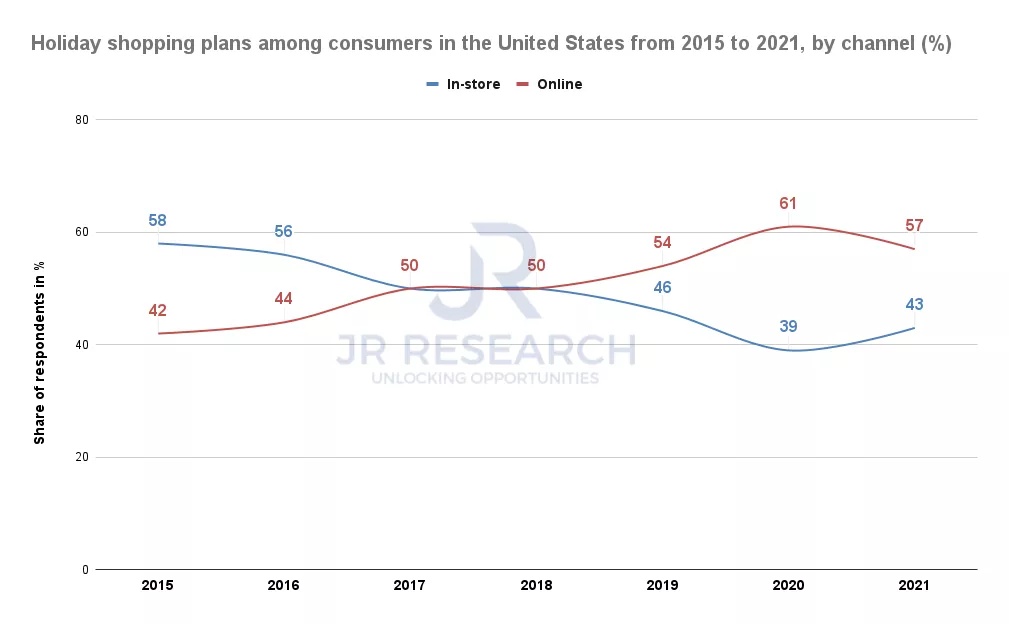

美国的线上/线下假日购物计划。

数据来源:PwC

此外,读者可以发现,亚马逊仍然是美国消费者电子商务假日购物需求的首选。93%的受访者强调他们会在亚马逊市场购物。尽管如此,预计该公司本季度仍将面临来自其他电子商务零售商的激烈竞争,但我们还是对公司有能力度过一个成功的假期怀有信心。供应紧张提高了使用亚马逊端到端履行网络的吸引力。如果有一家公司能够在供应危机中提供服务,那一定是亚马逊。

尽管如此,美国电子商务市场预计将继续面临重新开放的不利因素。电子商务假日购物的激增可能会在2021年消退。PwC的一项调查显示,57%的购物者打算在这个假期在网上购物。较2020年的61%有所下降。然而,我们认为这似乎更像是趋势的正常化,而不是结构性下降。此外,亚马逊已经在第二季度财报电话会议上明确传达了潜在的不利因素。因此,我们认为随着AMZN进入第三季度收益,投资者的预期足够低。

投资者对2021财年第三季度有什么期待?

华尔街一致估计亚马逊Q3营收为1116.6亿美元,这将是该公司1060亿至1120亿美元指导区间的高端。尽管如此,营收预计仅同比增长16.14%。

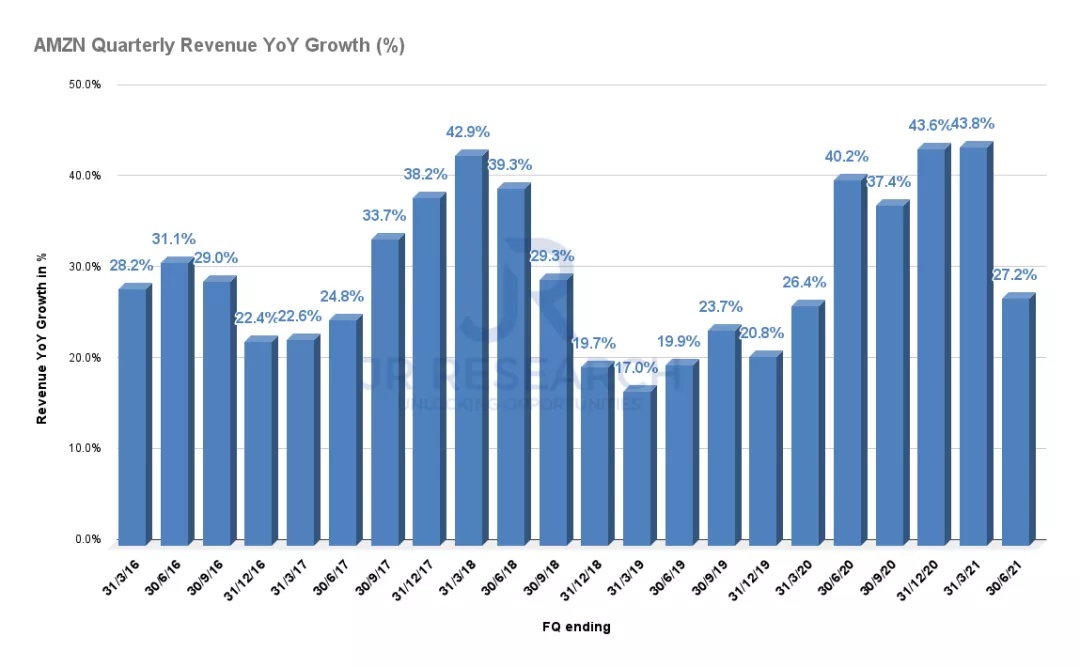

AMZN季度收入同比增长。

数据来源:S&P Capital IQ

根据AMZN的季度收入同比增长趋势,Q3估计将是过去五年来“最容易超越”的。目前亚马逊的最低季度营收增长记录是在2019年第一季度,该公司报告称该季度同比增长17%。因此,AMZN有可能已经对第三季度的收益做出了预测。而AMZN有机会超越其业绩预期。此外,华尔街也有信心AMZN能够满足其指导范围的高端。我们仍然对亚马逊的交付能力保持低调乐观。

此外,微软(MSFT)和Alphabet(GOOGL、GOOG)也分别在最近的财报电话会议上公布了稳健的业绩。两者都轻松超过了一致的估计。特别是,Azure和其他云服务的收入同比增长了50%。此外,谷歌云也有一个精彩的季度,云收入同比增长45%。

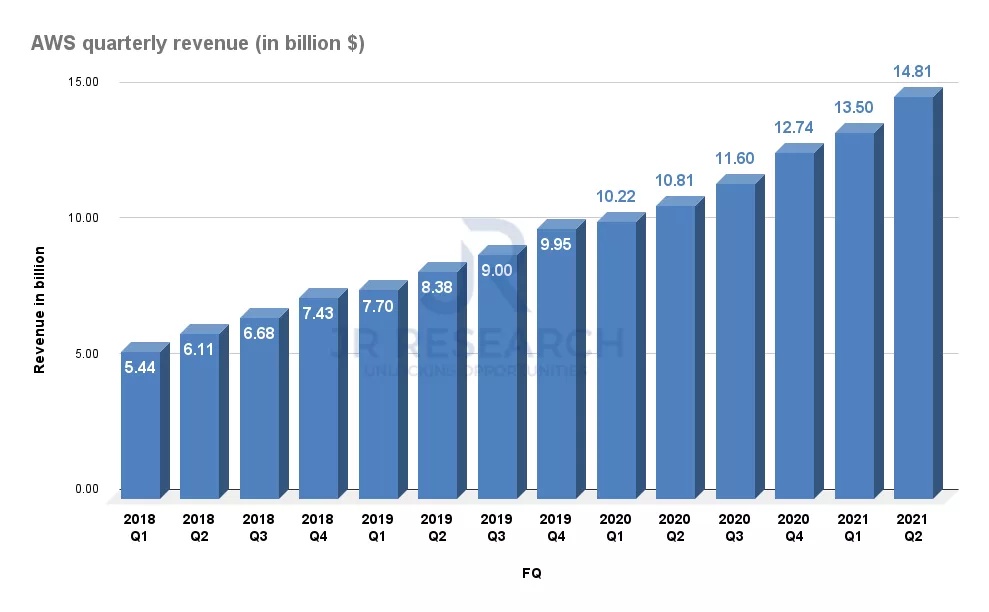

AWS季度收入。

数据来源:公司档案

AWS在第二季度实现了37.1%的同比收入增长。作为全球最大的云超大规模解决方案,AWS预计将不再像其竞争对手那样快速增长。然而,它在第二季度的同比增长仍然超过了34.3%的3年复合年增长率。因此,我们认为AWS可能是Andy Jassy & Co .在Q3中击败预估的“秘密”王牌。我们在最近的一篇文章中强调,AWS在全球云市场的份额大致保持在31%。尽管Azure和谷歌云取得了惊人的增长,但AWS仍然是主导者。它还展示了这些超大规模集成电路可以利用的大量机会。全球云市场的长期增长仍处于早期阶段。因此,我们认为AWS将继续是AMZN在Q3成绩单上的亮点。

亚马逊股票可能在

公布第三季度财报结果后下跌

考虑到技术形态,该股很有可能保持在3500美元以下,并有可能走低。自7月中旬以来,该公司股价一直在走低,尚未从第二季度财报公布时弱于预期的状态中恢复过来。当与3200美元左右的强劲技术支撑位相结合时,下降趋势形成了一种看跌的技术形态,称为下降三角形。

此外,自7月中旬以来,相对强度指数一直在与该股相同的方向上走低。这将表明该股的势头已经转向看跌。

当测量三角形到底部的高度时,它总计接近560个点,约为15%。类似的跌幅将目标降至约2630美元。现在,这并不意味着该股会跌那么远,但这更多的是对它可能跌多少的指导。在此之前,有一些关键的支撑位,分别为3020美元和2880美元,可以作为止跌点。

是时候买入AMZN吗?

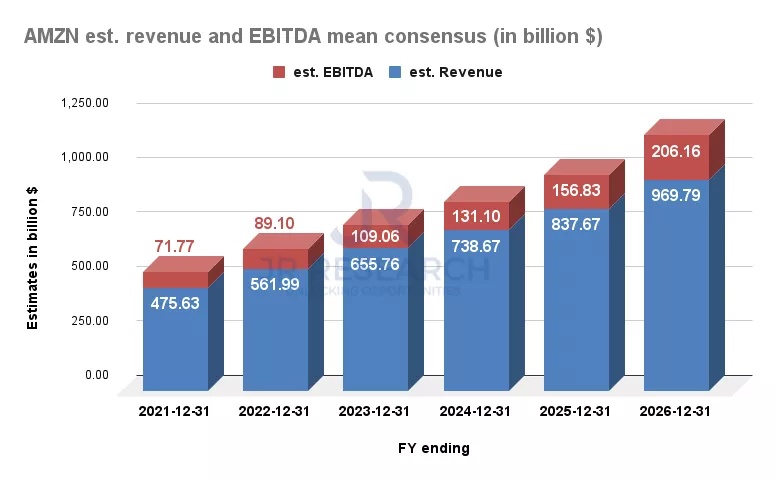

AMZN est.收入和EBITDA意味着共识。

数据来源:S&P Capital IQ

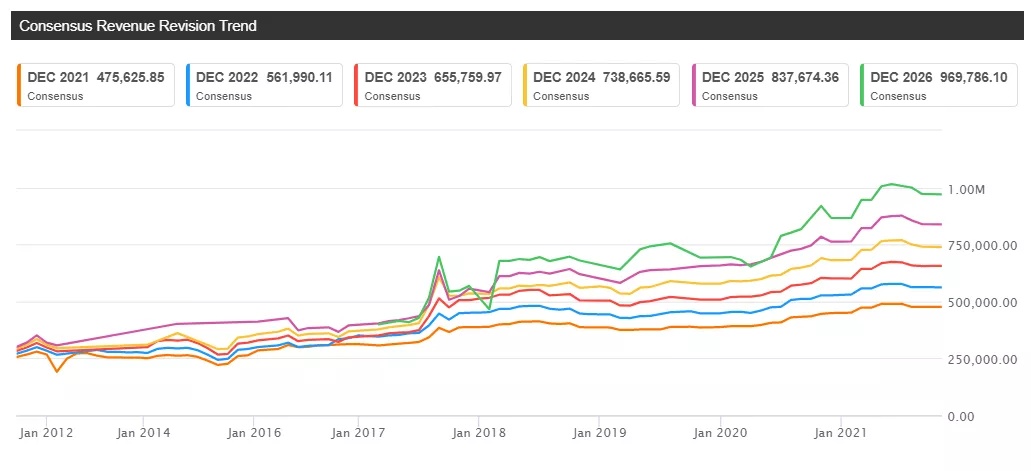

AMZN共识收入修正趋势。

数据来源:Seeking Alpha Premium

AMZN未来六年的收入复合年增长率估计为16.6%。与过去三个财年29.5%的历史收入复合年增长率相比,这是一个明显的放缓。然而,我们也可以观察到,自21年上半年以来,AMZN的共识估计也下调了。因此,我们认为这为公司在第三季度的潜在表现打下了良好的基础。

尽管如此,AMZN仍有望实现巨大的经营杠杆改善。预计未来六年,EBITDA(息税折旧摊销前利润)将以27.4%的复合年增长率增长。它展示了AWS向前发展的惊人规模效率。Trefis的估计还指出,到2026年,AWS细分市场的EBITDA将大幅增加。预计到2026财年,其息税折旧摊销前利润(EBITDA)将从2021年的36.4%上升至44%。此外,我们认为亚马逊的现金产生能力将继续获得关注。因此,对于这家极其多元化的公司来说,较慢的收入增长并不有害。

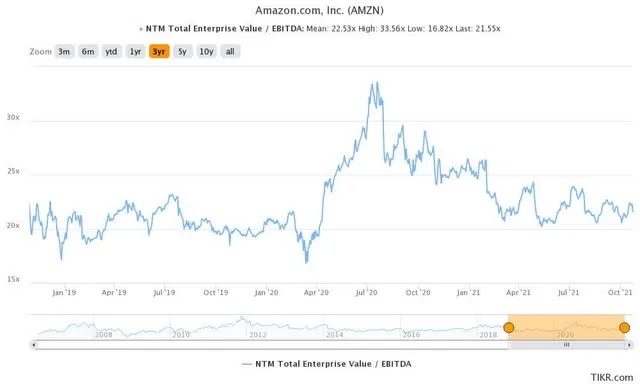

AMZN EV/NTM EBITDA 3年平均值。

AMZN EV/Fwd EBITDA 估值趋势。

数据来源:S&P Capital IQ

AMZN目前的EV/NTM EBITDA为21.6倍,它的交易价格低于其22.5倍的3年NTM EBITDA平均值。此外,读者可以很容易地沿着其估值趋势观察到EBITDA的快速增长。因此,它表明亚马逊是一个令人难以置信的盈利增长机器。它的估值现在看起来很有吸引力,我们也认为它被低估了。

因此,我们重申对亚马逊股票的买入评级。