Meta Platforms将于美东时间4月29日盘后发布2026年第一季度财报。市场目光聚焦于广告业务复苏力度、AI战略落地成效以及成本控制措施的实际影响。作为全球社交科技巨头,Meta在2025年凭借广告业务的强劲反弹和AI布局的持续加码实现稳健增长,而2026年Q1作为全年开局,其财报表现将为公司全年战略走向提供关键指引,同时也将影响资本市场对科技巨头AI投入回报的预期。

根据老虎国际APP数据来源预测,Meta Platforms 2026年第一季度营收有望达554.3亿美元,同比增长33.91%;每股收益(EPS)预计为6.72美元,同比增幅达27.33%。

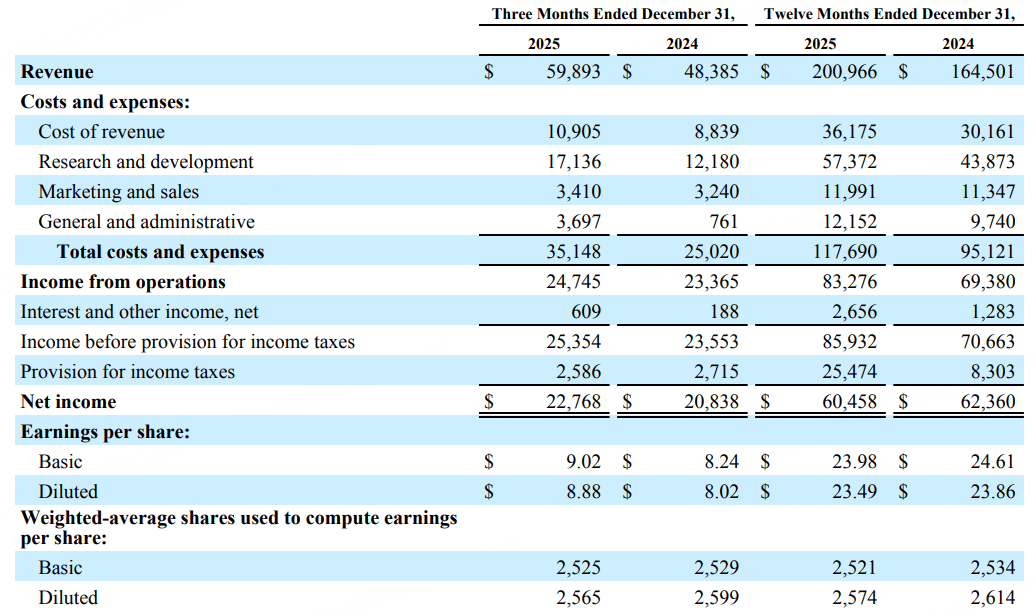

上季度业绩回顾

财报显示,Meta 2025年第四季度营收为598.93亿美元,同比增长24%,超出市场预期的584.5亿美元;净利润为227.68亿美元,同比增长9%。

从整体结构来看,Meta的收入来源依旧高度集中于广告业务。第四季度,Meta广告营收达到581.37亿美元,同比增长24%。同时,Meta应用家族的平均日活跃用户数(DAU)达到35.8亿人,同比增长7%。

公司预计2026年第一季度总营收将在535亿至565亿美元之间,高于分析师预期512.7亿美元;预计2026全年资本支出将在1150亿美元至1350亿美元之间,高于分析师平均预期的1106亿美元。

核心财务指标前瞻:营收与EPS延续稳健,略低于Q4峰值

结合市场共识与公司过往表现,2026年Q1 Meta核心财务指标预计将保持稳健增长态势,但受季节性因素影响,增速或较2025年Q4有所回落。

从营收来看,市场普遍预期Q1营收将达到554.1亿美元,每股收益(EPS)预计为6.63美元,延续2025年Q4的强劲表现——2025年Q4 Meta营收达598.9亿美元,同比增长24%,EPS为8.88美元,同比增长11%,均超出市场预期。营收增长的核心驱动力仍来自广告业务,尤其是AI赋能下的广告效率提升,此外WhatsApp付费消息业务的持续渗透也将提供增量支撑,其在2025年Q4已达到20亿美元的年化运行率。

值得注意的是,Q1通常为社交广告的季节性淡季,叠加全球宏观经济复苏节奏的不确定性,广告主预算投放或趋于谨慎,这可能导致营收增速较Q4的24%有所放缓,但预计仍将维持双位数增长。同时,Meta 2026年资本支出计划大幅提升至1150-1350亿美元,几乎是2025年(722.2亿美元)的两倍,主要用于AI基础设施、数据中心建设及Meta超级智能实验室(MSL)的研发投入,这可能对短期利润率产生一定压制。

核心业务表现:广告业务AI化提速,用户基础保持稳定

广告业务:Lattice模型驱动效率跃升,跨境广告成新亮点

广告业务作为Meta的核心收入来源(2025年占比超98%),2026年Q1的表现将成为财报核心看点。一季度,Meta推出的Lattice“AI超级大脑”正式全面落地,完成了广告系统的底层重构,推动广告投放从“人工经验”向“机器直觉”跨越,成为驱动广告效率提升的核心引擎。

数据显示,2026年Q1中国出海品牌在Meta平台的广告平均点击率(CTR)飙升3.5%,核心得益于Lattice模型的多任务学习与全域联动能力——该模型打破了Facebook、Instagram、Reels等平台的算法壁垒,可整合全平台用户行为数据,通过长序列学习预判用户消费需求,实现前置化精准触达。同时,Reels短视频赛道持续发力,已占据Meta超50%的用户时长,Lattice模型对短视频素材的解析能力远超静态素材,推动Reels广告成为品牌投放的核心选择,进一步带动广告印象量与单价提升。

此外,Meta的Advantage+自动化广告系列与Shopping Campaigns(ASC)组合持续渗透,越来越多的广告主放弃传统手动投放模式,拥抱AI自动化投放,这不仅提升了广告转化效率,也推动平台广告收入的稳步增长。据eMarketer预测,Meta有望在2026年超越谷歌,成为全球最大的数字广告平台,这一预期也将为Q1广告业务增长提供支撑。

用户数据:核心用户群稳定,Threads持续渗透

用户基础的稳定性是广告业务增长的基石。2025年Q4,Meta Family of Apps的日活跃用户(DAP)达到35.8亿,同比增长7%,用户规模持续扩大。预计2026年Q1,这一趋势将得以延续,核心社交平台Facebook、Instagram的用户活跃度将保持稳定,尤其是Instagram Reels和Threads的用户粘性持续提升,为广告业务提供了广阔的流量基础。

其中,Threads作为Meta对标Twitter(X)的短视频社交平台,自推出以来用户增长势头强劲,截至2026年Q1,其用户规模已实现稳步突破,虽然尚未形成规模化收入,但已成为Meta吸引年轻用户、丰富生态布局的重要抓手,未来有望通过广告植入、付费功能等方式实现变现,为公司长期增长注入新动力。

AI战略落地:Muse Spark发布赋能生态,研发投入持续加码

2026年Q1,Meta在AI领域的布局迎来关键突破,4月8日正式发布了闭源AI模型Muse Spark,这是Meta超级智能实验室(MSL)的首个核心产品,标志着公司AI战略从基础设施投入向产品落地阶段转型。

Muse Spark具备强大的原生多模态推理能力,可解析视觉信息、完成复杂逻辑推演,支持工具调用与多智能体协同,在医疗健康、视觉编程、AR交互等领域表现突出,其内部测试成绩在多项指标上超越谷歌Gemini,与OpenAI、Anthropic的同级模型互有胜负,尤其在健康问答、前沿科学研究等场景中表现领先。目前,Muse Spark已接入Facebook、Instagram、Threads等Meta全系应用,覆盖约30亿日活用户,有望进一步提升用户体验,同时为广告业务、企业服务等领域带来新的增长机会。

为支撑AI战略落地,Meta的研发投入持续加码,2025年Q4成本费用同比增长40%,主要用于AI基础设施、数据中心及员工补偿支出,2026年资本支出计划进一步提升至1150-1350亿美元,重点支持MSL的研发工作与核心业务的AI赋能。预计2026年Q1,研发费用仍将保持较高水平,这可能对短期净利润与运营利润率产生一定压力,但长期来看,AI技术的落地将持续提升公司核心竞争力。

成本优化与组织调整:裁员降本并行,聚焦核心业务

在加大AI投入的同时,Meta也在持续推进成本优化计划,以平衡研发投入与盈利能力。据报道,Meta计划于2026年5月启动首轮大规模裁员,预计裁减约8000名员工,占全球员工总数的10%,此次裁员为2026年“第一阶段”调整,下半年可能继续推进后续裁员,核心目的是实现人力向AI、广告等核心业务倾斜,提升组织效率。

此外,Meta自2025年以来持续推进成本削减计划,预计每年可节省30-100亿美元,同时通过Reality Labs部门重组,将多名工程师调入“应用AI”团队,聚焦AI智能体研发,进一步优化资源配置,聚焦核心增长领域。成本优化措施的落地,有望缓解AI投入带来的利润压力,推动运营利润率逐步企稳回升,2025年Q4公司运营利润率为41%,同比下降7个百分点,预计2026年Q1将逐步趋于稳定。

总结与展望

总体来看,2026年Q1 Meta有望延续稳健增长态势,广告业务在Lattice模型的驱动下实现效率提升,用户基础保持稳定,AI战略落地取得关键突破,成本优化措施逐步见效,预计营收与EPS将符合市场预期。

财报发布期间,市场将重点关注以下核心要点:一是广告业务核心数据,包括营收增速、广告印象量、平均广告单价等,判断AI赋能的实际效果;二是Muse Spark模型的落地进展与用户反馈,以及AI投入对营收的拉动作用;三是成本控制与利润率表现,关注裁员计划的实施效果及运营利润率的变化;四是2026年全年业绩指引,尤其是资本支出、研发投入及营收增长预期;五是WhatsApp付费消息、Threads等新兴业务的增长情况,判断其变现潜力。

对于投资者而言,Meta的AI战略布局与成本优化进度将成为判断公司长期价值的关键,若Q1财报中AI驱动增长的信号明确,成本控制效果显著,有望进一步提振市场信心;反之,若出现营收不及预期、利润率持续下滑等情况,可能导致股价短期波动。后续需持续关注Meta AI技术的落地节奏、广告业务的复苏力度以及行业竞争格局的变化。