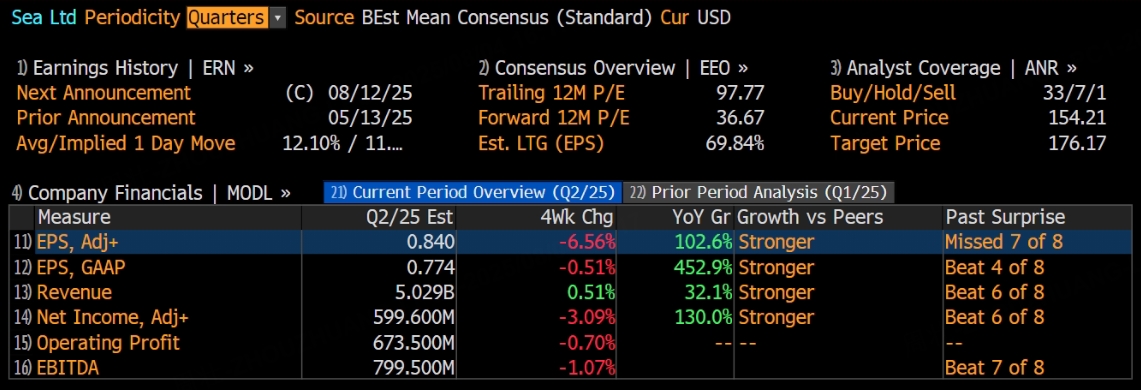

“东南亚小腾讯”Sea将于美东时间8月12日美股盘前公布2025财年第二季度财报。根据彭博分析师预期,Sea 2025年第二季度营收为50.29亿美元,调整后EPS为0.84美元。

上季度回顾

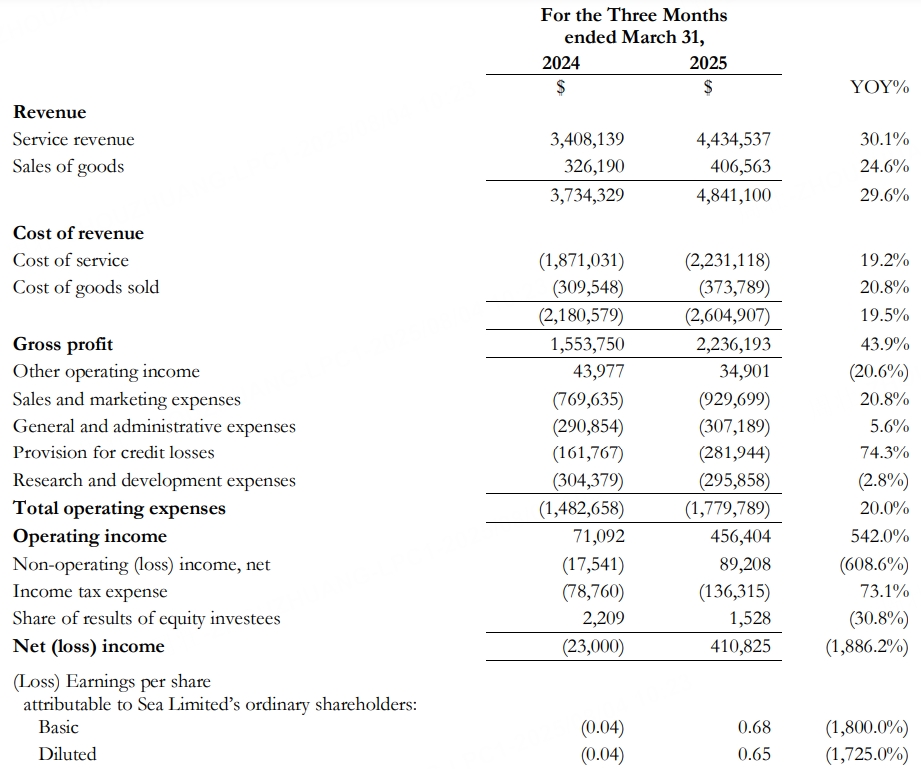

财报显示,第一季度营收同比增长29.6%至48.4亿美元,分析师平均预期48.9亿美元;净利润为4.11亿美元,上年同期净亏损2300万美元;摊薄后的每股收益为0.65美元,好于分析师平均预期的0.63美元。调整后EBITDA(非公认会计准则)达9.465亿美元,同比增幅136%,盈利能力显著改善。

按业务划分,电子商务业务营收为35.24亿美元,同比增长28.3%;商品交易总额(GMV)为286亿美元,同比增长21.5%。数字金融服务业务营收为7.87亿美元,同比增长57.6%,创两年来的最大增幅。数字娱乐业务营收为4.96亿美元,同比增长8.2%;预订量为7.75亿美元,同比增长51.4%。

本季度看点

作为东南亚互联网巨头,Sea 2025年第二季度业绩备受关注。其电商、数字金融服务和数字娱乐三大核心板块的表现,将直接影响公司短期业绩与长期战略布局。

电商业务:竞争缓和下的增长与盈利平衡

Shopee作为核心电商平台,受益于市场竞争环境改善。瑞银数据显示,东南亚电商平台竞争更趋理性,TikTok Shop缩减新用户大额折扣,补贴大战降温。第一季度Shopee创纪录实现GMV 286亿美元,同比增长22%,订单量增长20%。依托东南亚互联网用户增长与移动购物习惯普及,第二季度有望延续增长态势。

盈利层面,第一季度Shopee亚洲物流成本下降6%,巴西下降21%,成本控制成效显著。随着规模效应释放与运营优化,第二季度将通过精细化运营合理控制营销费用,在保持增长的同时改善利润,成为业绩核心驱动力。

数字金融服务:快速扩张与盈利拐点临近

Sea旗下数字金融品牌Monee增长迅猛,第一季度贷款规模达58亿美元,同比增长超75%,营收和调整后EBITDA 增速均超50%。依托与Shopee电商生态的协同效应,借助支付、分期等服务持续吸引用户,第二季度将继续拓展消费信贷与中小企业贷款市场。

随着获客补贴下降与用户成本优化,Monee有望于2025年前后实现盈亏平衡。第二季度利润率将持续提升,逐步接近盈利拐点,成为新的盈利增长点。

数字娱乐业务:维持稳定与探索新增长

Garena通过精细化运营扭转增长颓势,2024年营收回升至21.49亿美元,2025年第一季度预订收入同比增长51%,调整后EBITDA增长 57%,核心得益于《火影忍者》等IP合作营销。第二季度将通过内容更新、电竞赛事运营维持现有玩家活跃度。

同时Garena积极布局拉美、中东等新兴市场,并加大新游戏研发投入,虽短期难现现象级产品,但第二季度在市场拓展与研发上的进展将为长期增长奠定基础。

其他看点与风险

技术研发上,Sea 持续投入 AI 优化电商推荐、区块链提升支付效率,长期增强竞争力但短期或影响利润。市场拓展方面,将加大巴西等海外市场投入,依托当地人口与互联网红利扩大份额。

风险层面,全球经济波动可能抑制消费需求,电商与金融监管政策变化也可能影响业务运营,需重点关注。

分析师观点

华尔街分析师普遍对Sea持乐观态度,多数给出了 “买入” 评级。

瑞银在2025年第二季度财报发布前夕维持对Sea的“买入”评级,目标股价200美元,认为未来12个月有24% 潜在上涨空间。其看好理由为,区域电商竞争环境改善,Shopee所在的东南亚电商市场价格战趋缓,使Sea能兼顾增长与利润率;旗下电商、数字金融、游戏三大板块协同效应显著,配合管理层成本控制,预计未来几年盈利将实现跨越式增长。

高盛重申Sea“买入”评级,目标价186美元。高盛关注到Shopee在促销活动中,产品折扣与补贴水平稳定,保持了对TikTok的价格竞争力,消费者最终成本平均低约6%,这支撑了其韧性论点 。

Loop Capital重申“买入”评级,并将目标价从165美元上调至190美元 。Arete Research将Sea评级提升至“强力买入”。

此内容基于tiger AI及彭博数据生成,内容仅供参考。