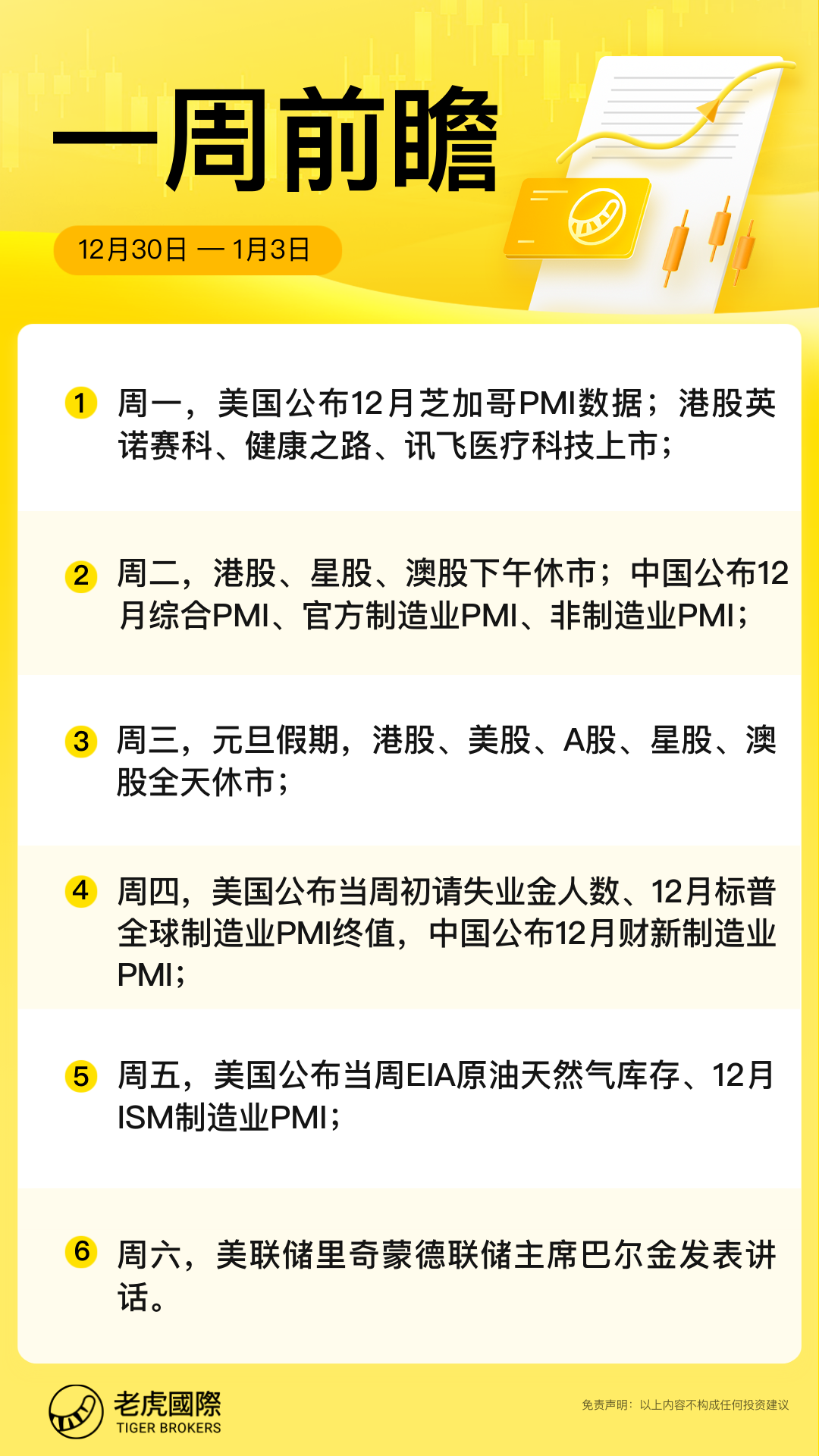

12月30日-1月3日当周重磅财经事件一览:

经济数据:中国公布12月官方、财新PMI,美国公布12月ISM制造业指数、至12月28日当周初请失业金人数;

财经事件:元旦节假期,海内外市场休市。

美国公布12月ISM制造业PMI、初请失业金人数等

周五,美国供应管理协会(ISM)将发布12月制造业PMI报告,这有望为投资者提供关于美国经济健康和实力的新见解。

具体来看,美国11月制造业为48.4,萎缩幅度小于预期,新订单录得今年3月以来的首次增加。尽管美国制造业依然陷入萎缩,但11月ISM制造业PMI数据中的大多数分项指数均出现改善,叠加创下五个月新高的整体PMI数据,表明美国制造业在经历了两年的低迷后正在企稳。

标普全球市场情报首席商业经济学家指出,乐观情绪正在上升:11月美国制造商的情绪有所好转,尽管任何令人感觉良好的因素尚未转化为工厂产量的提高。但对未来一年的乐观情绪已提高到两年半以来的最高水平,这得益于大选前不确定性的消除,以及2025年特朗普新政府上台后经济增长有望更强劲、保护主义更强的前景。

市场预计12月美国ISM制造业采购经理人指数将从48.4小幅下降至48.2,物价指数则从50.3上升至52.2。如果物价指数弱于预期,可能会对美元造成轻微压力,使得美股下跌。同时,周四的每周初请失业金人数也可能成为影响美元和美股走势的关键因素。

中国公布12月综合PMI、官方制造业PMI、非制造业PMI数据

12月31日(周二),国家统计局将公布12月PMI数据。随着一系列存量政策和增量政策持续协同发力,上月制造业PMI在景气区间上行,扩张步伐有所加快。

11月份,制造业采购经理指数为50.3%,比上月上升0.2个百分点,为连续三个月回升,制造业扩张步伐小幅加快。

非制造业商务活动指数为50.0%,比上月下降0.2个百分点;综合PMI产出指数为50.8%,与上月持平,我国经济景气水平总体保持稳定扩张。

红塔证券杨欣表示:“11月新订单指数半年来首度扩张。新出口订单虽仍在收缩,但环比显著提升。出厂价格和原材料价格均大幅下滑,其中后者降幅更为明显,有助于中下游企业提高盈利空间。小企业仍处于收缩区间,反映需求不足的企业占比超过60%。”

财新智库高级经济学家王喆评论称:“11月制造业供给增加,需求扩张,企业增加购买,主动回补库存,乐观情绪反弹,成本端和销售端价格不同程度回升,运输物流平稳。不过企业在员工使用方面态度仍较为谨慎。”

元旦节假期来临,全球多地金融市场休市

随着元旦假期将近,未来一周全球金融市场倾向于保持平静。

周二元旦前夕,港股、新加坡股、澳大利亚股市下午休市,日股全天休市;周三元旦假期,美股、A股、港股、新加坡股、马来西亚股、日股、加拿大股、澳大利亚股等市场均休市一天;周四、周五,日股继续休市。

港股IPO市场热闹非凡,周一三只新股上市,三只新股开启招股

本周一(12月30日),英诺赛科 、健康之路 、讯飞医疗科技 周一正式登陆港股市场,其中健康之路老虎暗盘大涨超23%,不计手续费,一手账面赚超900港元。

认购情况方面,英诺赛科公开发售接获2.87倍认购,一手(100股)中签率80.01%,认购两手获稳派一手。国际发售录得1.41倍认购。最终发售价30.86元,下限定价,集资净额13.02亿元。

健康之路香港公开发售接获34.42倍认购,一手(500股)中签率50%,认购160手获稳派一手。国际发售录得0.98倍认购。按回补机制,公开发售股份已增至2,500万股,占发售总数13.2%。最终发售价7.8元,下限定价,集资净额1.09亿元。

讯飞医疗科技公开发售接获3.66倍认购,一手(50股)中签率80.05%,认购两手获稳派一手。国际发售录得1.1倍认购,发售价82.8元,集资净额5.07亿元。

此外,脑动极光、宜宾市商业银行和纽曼思都在本周一开启招股。

脑动极光(06681)于12月30日-1月3日招股,公司拟全球发售1.81112亿股股份,香港发售占10%,国际发售占90%,另有15%超额配股权。每股发售价为2.59-2.72港元,每手1000股,预期将于1月8日上市。

宜宾市商业银行(02596)于12月30日-1月8日招股,公司拟全球发售6.884亿股H股股份,香港发售占10%,国际发售占90%,另有15%超额配股权。每股发售价为2.59-2.72港元,每手1000股,预期将于1月13日上市。

纽曼思(02530)于12月30日-1月7日招股,公司拟全球发售2.5亿股股份,香港公开发售占10%,国际配售占90%,另有15%超额配股权。每股发售价0.8-1.09港元,每手8000股,预期将于1月10日上市。