广告、游戏、直播电商的表现都值得期待,腾讯的一季度业绩,可能超出市场预期。

腾讯控股将于5月17日公布2023年首季度业绩。去年四季度,腾讯的业绩符合期待,尤其是广告业务的恢复力令人惊喜。其中不仅有视频号的功劳,媒体广告也回到了正增长,腾讯的渠道优势可见一斑。

从去年四季度及全年的业绩看,“鹅厂”平台的商业价值依然深受广告主认可,社交流量以及核心业务的竞争格局稳固,降本增效成果明显,中期基本面恢复较高增长的基础比较扎实。

大环境方面,游戏版号发放常态化、游戏流水改善、广告业务复苏、视频号贡献持续增加、金融科技及企业服务重燃增长,同时公司还优化内部业务及人员配置,聚焦更高效业务的成效逐步体现,从而能够提升毛利率。

腾讯一季度业绩预期

综合七间券商预测,腾讯2023年首季纯利预将达234.92-348.71亿元,较2022年首季纯利234.13亿元,同比升0.3%-48.9%;中位数269.69亿元,同比增加15.2%。

投资者可关注公司重点业务的发展情况、管理层最新营运策略、AI大模型建设等指引。

腾讯一季度主要业务看点

作为重点推进业务,腾讯视频号有着非常强劲的增长前景。按摩根士丹利的研报,腾讯的视频广告需求在去年跳升,名列广告平台中的三甲,近60%的广告商计划在今年提升在该平台的预算。在短视频广告领域中,约64%的广告商去年在视频号上投放广告,排名仅次抖音,但已超越快手。报告预期,视频号将成为腾讯未来2至3年盈利的关键推动力。

四季度,微信也继续在视频号的加持下稳步扩张,单季净增400万人,截至12月末月活达到13.13亿。从第三方数据来看,微信用户总时长增速高达20%,显然大部分是由小程序、视频号的增量贡献(小程序和视频号时长分别是去年同期的2倍、3倍)。

游戏方面,游戏供给弹性相对充足,后续重量级新作值得期待。

在网络游戏板块,预计一季度腾讯的国内游戏收入可同比增长5%左右,主要得益于:1,《王者荣耀》取得了有史以来最好的春节表现。2,新获取版号的游戏开始陆续上线。

此外,预计一季度海外游戏收入同比增长10%左右,主要得益于《VALORANT》以及《胜利女神:妮姬》和《战锤40K:暗潮》的拉动。

考虑到新获取版号的《无畏契约》、《命运方舟》、《王者万象棋》等游戏逐步上线,预计后续公司游戏收入增速有望进一步提升。

此外,直播电商也具备很大潜力,金融科技及企业服务有望逐步恢复增长动能。

中长期来看,AI技术或有望成为腾讯的重要增长乘数。

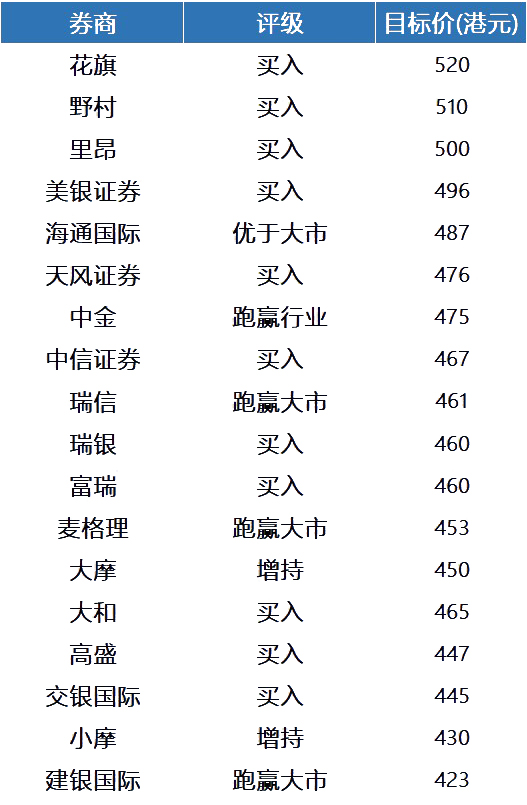

券商评级

大行对腾讯的评级及目标价汇总——