微软将于美东时间4月29日盘后发布2026财年第三季度财报。本季度,市场核心关注点集中于Azure云业务增速走势、Copilot系列产品商业化进展,以及AI相关资本开支对短期盈利的影响,作为全球科技巨头中AI战略落地最激进的企业之一,微软本季度业绩将成为检验AI规模化变现能力与云业务增长韧性的关键窗口。

根据老虎国际APP数据来源预测,微软2026财年第三季度营收有望达到813.5亿美元,同比增长18.9%;每股收益(EPS)预计为4.06美元,同比增幅达26.04%。

微软正深陷人工智能时代的双重困境,既要承受巨额资本支出的重压,又面临AI初创企业颠覆其核心业务的威胁。今年一季度,微软股价累计下跌逾23%,在“科技七巨头”中,微软以悬殊差距成为表现最弱的成员。

上季度业绩回顾

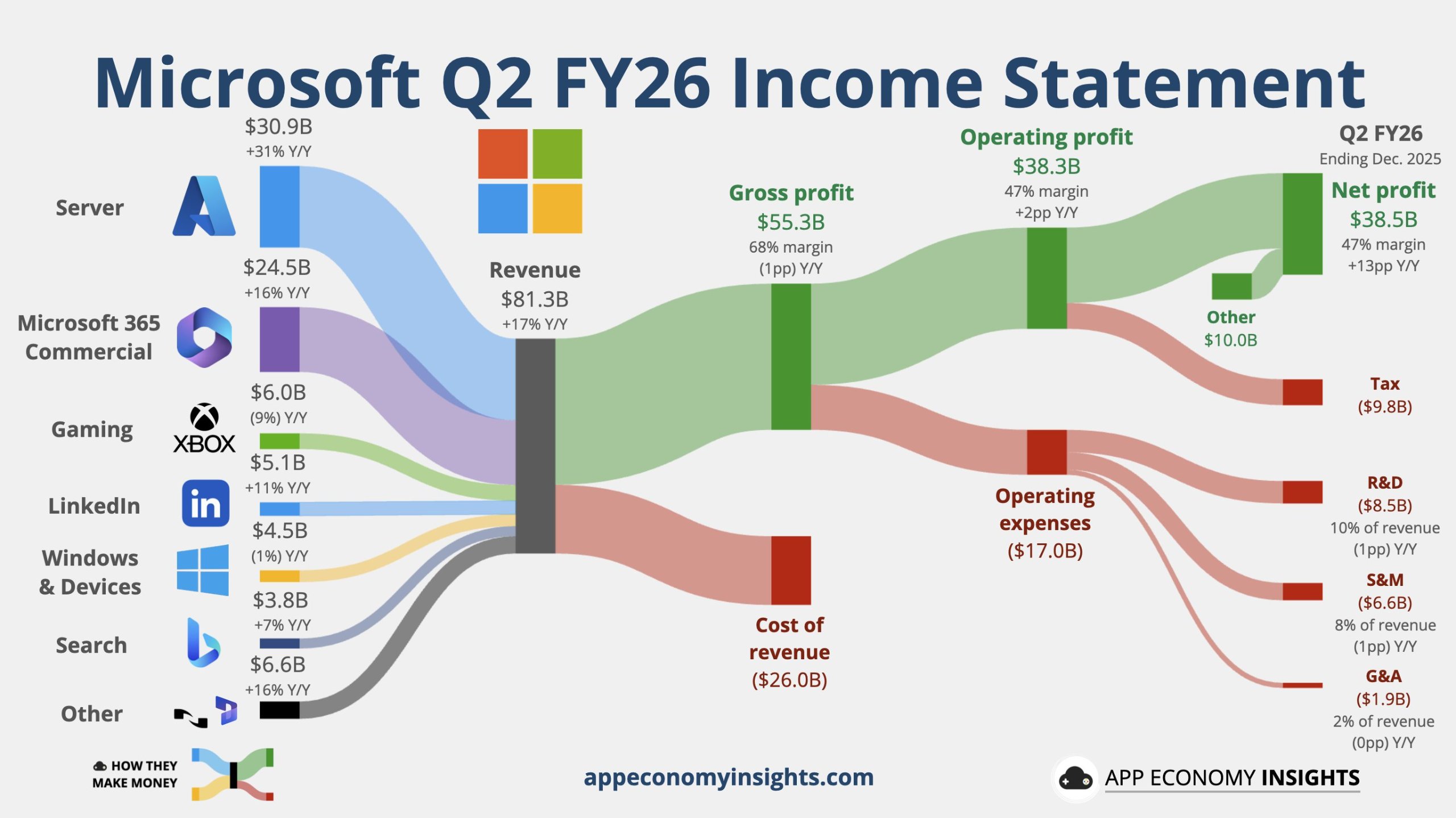

微软第二财季财报显示,营收为813亿美元,同比增长17%,高于分析师预期803.1亿美元;营业利润为383亿美元,同比增长21%,同样高于分析师预期;微软第二财季资本支出达到375亿美元,同比增长66%,不仅创下纪录,也高于分析师预期的362亿美元。

云业务营收为515亿美元,同比增长26%;按固定汇率计算,同比增长24%。商业剩余履约义务同比增长110%,达到6250亿美元;生产力与业务流程部门营收为341亿美元,同比增长16%;按固定汇率计算,同比增长14%;智能云部门营收为329亿美元,同比增长29%,高于分析师预期的323.9亿美元;按固定汇率计算,同比增长28%。

核心业绩预期:营收稳增,盈利韧性受关注

结合机构预测与过往业绩表现,市场对微软本季度核心财务指标的预期呈现“稳中有升”态势,但盈利端或受AI相关投入拖累,增速略低于营收。

从营收来看,分析师普遍预计本季度微软总营收将达到813.7亿美元,与上一季度(812.7亿美元)基本持平,同比增长约13%左右——这一预期主要基于云业务与生产力工具板块的稳步贡献,其中Azure云业务仍是营收增长的核心引擎,Copilot系列的商业化落地则为增长提供额外支撑。细分来看,美银证券预测,生产力与业务流程板块将实现11%的同比增长(固定汇率基准),其中Microsoft 365收入同比增长15.1%,Dynamics系列持续抢占市场份额,LinkedIn广告业务趋势也逐步改善,成为非AI板块的重要增长支撑。

盈利端,市场预期本季度每股收益(EPS)为4.07美元,略低于上一季度的4.14美元(上一季度EPS超出市场预期0.07%),主要原因在于AI相关资本开支的持续加大——微软2026财年资本开支计划至少落地1300亿美元,截至上一季度已累计投放700多亿美元,本季度预计投放约350亿美元,其中35-37%用于AI加速卡采购,短期内将对利润形成一定压制,但长期将为AI业务规模化奠定基础。值得注意的是,微软已连续8个季度超出EPS预期,过去4个季度平均EPS超预期幅度达0.09%,盈利端仍具备一定韧性。

核心业务前瞻:云业务增速企稳,AI商业化进入关键期

Azure云业务:增速放缓趋稳,AI驱动结构优化

Azure作为微软最核心的增长引擎,本季度增速走势成为市场关注的核心焦点。根据行业预览数据,Azure 2026财年前三季度收入呈稳步攀升态势,从Q1的215亿美元、Q2的255亿美元,增至Q3预览值约263-265亿美元,同比增速约38%,基本接近微软全年底线增长目标(37-38%),但距离40%的挑战目标仍有差距。

增速放缓的核心原因并非算力采购瓶颈(当前英伟达GPU供货充足),而是微软内部算力资源的优先分配策略——将更多算力向M365 Copilot等SaaS类核心产品倾斜,牺牲了部分Azure第三方客户的算力供给,这也导致Azure增速(38%)落后于谷歌云(48%)。此外,经过连续多个季度的高速增长,Azure营收基数已达较高水平,基数效应也使得40%以上的高增速难以持续,属于正常波动范畴,不应解读为AI战略遇阻。

值得关注的是,Azure的收入结构正在持续优化,AI相关收入成为重要增长亮点:本季度Azure AI收入(含API调用、机器学习工具链、GPU租赁等)预计达45亿美元,较前两个季度的33-34亿美元实现显著增长,体现出AI对云业务的拉动作用——正如微软CEO萨提亚·纳德拉在内部会议中反复强调的,“AI只是云的一部分”,微软并未将AI视为独立业务,而是通过AI赋能整个云平台,推动传统IaaS、PaaS业务与AI服务的深度融合。同时,Azure与OpenAI的合作模式已发生变化,OpenAI贡献Azure收入的比例已低于20%,且早期投资多以云代金券形式结算,无实际现金回流,微软正通过与Intropic等其他模型公司合作,分散客户结构,避免过度依赖单一合作伙伴。

Copilot系列:商业化提速,用户渗透持续提升

Copilot作为微软AI商业化的核心抓手,本季度将进入规模化变现的关键阶段,其收入贡献与用户渗透情况将成为财报核心看点之一。根据行业数据,Copilot系列产品收入呈稳步增长态势:M365 Copilot Q2收入约13-14亿美元,Q3预计达14亿美元以上;GitHub Copilot Q2、Q3收入均约3亿美元以上;Security Copilot Q2约1.6-1.7亿美元;D365 Copilot各季度约0.5-1亿美元,整体呈现多元化增长态势。

用户渗透方面,美银证券估计,上一季度Copilot付费用户约为1500万,占Microsoft 365商业安装基数的3.5%,尽管渗透率仍处于较低水平,但增长势头良好。随着Copilot功能的持续优化(如智能代理工作流、Copilot“Cowork”协作工具等),预计本季度付费用户数将进一步提升,尤其是中小企业市场,微软通过“Copilot Starter Plan”低定价策略,已吸引约500万家中小企业用户,成为用户增长的重要来源。此外,Copilot的高毛利率(约85%,高于Office 365的75%)也将持续推动生产力板块毛利率提升,为整体盈利提供支撑。

其他业务:稳健支撑,形成协同效应

除云业务与AI相关业务外,微软其他核心板块将保持稳健增长,为整体业绩提供支撑。其中,更多个人计算板块(含Windows、Surface等)将受益于AI PC的推广,Windows 11 Copilot的用户渗透率已达45%,虽不直接产生收入,但显著提升了用户粘性,间接推动应用商店与广告收入增长;LinkedIn广告业务逐步回暖,成为生产力与业务流程板块的重要补充;Dynamics系列则持续拓展企业客户,市场份额稳步提升,与Copilot的融合的也将进一步增强产品竞争力。

关键看点与潜在风险

核心看点

1. Azure增速细节:市场将重点关注Azure整体增速是否企稳在37-38%区间,AI相关收入的具体占比,以及管理层对全年增速目标(37-38%底线、40%挑战)的调整预期,若增速超出预期,将缓解市场对云业务增长乏力的担忧。

2. Copilot商业化进展:财报中是否会单独披露Copilot系列总收入,付费用户数、用户渗透率的具体数据,以及管理层对Copilot长期收入目标(2026财年150亿美元)的展望,将直接反映微软AI商业化的落地成效。

3. 资本开支与算力规划:管理层对全年资本开支(1300-1500亿美元)的调整情况,AI加速卡采购结构(英伟达GPU占比、自研Maia系列替代进度),以及算力资源分配策略的优化方向,将影响市场对微软长期AI投入回报的预期。

4. 盈利质量:非GAAP净利润增速、各板块毛利率变化,尤其是云业务与生产力板块的盈利韧性,将验证AI投入是否逐步转化为盈利增长,缓解市场对“重投入、低回报”的担忧。

潜在风险

1. 云业务增速不及预期:若Azure增速低于37%,且AI相关收入增长乏力,将引发市场对微软云业务竞争力的担忧,进而影响股价表现——上一季度Azure增速从40%降至39%,已导致微软股价盘后暴跌6-8%,市场对增速波动的敏感度较高。

2. AI投入回报不及预期:若Copilot用户渗透速度放缓、收入贡献低于市场预期,或AI相关资本开支超出计划,将加剧市场对微软短期盈利压力的担忧,影响投资者信心。

3. 市场竞争加剧:谷歌云凭借全栈自研(TPU+软件+服务)的优势,增速持续高于Azure,AWS仍占据全球云市场主导地位(份额31-32%),若微软未能在AI云服务领域形成更强差异化优势,可能导致市场份额被挤压,长期增长承压。

4. 汇率波动影响:微软海外业务占比较高,若本季度美元大幅升值,可能导致经汇率调整后的营收与盈利增速低于名义增速,影响业绩表现。

总结与展望

当前机构对微软的评级整体偏乐观,其中美银证券维持微软“买入”评级及500美元目标价,认为微软的企业平台优势显著,Azure持续受AI需求推动,Copilot的商业化落地将逐步释放增长潜力,尽管短期面临增速放缓与投入压力,但长期增长逻辑清晰。

总体来看,微软2026财年第三季度财报的核心矛盾的是“短期投入与长期增长”的平衡:AI相关资本开支的持续加大可能压制短期盈利,但Copilot商业化提速与Azure结构优化将为长期增长奠定基础。市场对本季度业绩的预期偏向稳健,核心关注点集中于Azure增速企稳情况与Copilot的商业化进展——若这两大核心指标超出预期,有望缓解市场担忧,推动股价反弹;若不及预期,则可能进一步加剧股价波动。

此外,财报电话会议中,管理层对全年业绩目标的调整、AI战略的推进计划、云业务竞争策略的优化,以及资本开支的后续规划,将成为解读微软长期发展方向的关键,值得投资者重点关注。