1港币的雍禾医疗,应该跌无可跌了吧

雍禾属于去年跟了挺久的公司,几次补仓成本来到了2.63,已经腰斩补不动了。

现在股价1.11港元,每股净资产1.97港元,市值5.85亿港元,流动性几乎枯竭,日均就是十几万的成交额,技术面跌成这个样子感觉差不多到头了。

年报看,公司现金及等价物还有6亿人民币,剔除短期借款,现金流跟去年差不多。

今年年初恒指跌破15000点,算是最悲观的时候,港股大批公司破净。目前港股情绪回暖,公司这两周在1港元区间不断回购,个人感觉价值回归预期是要高于风险预期的。

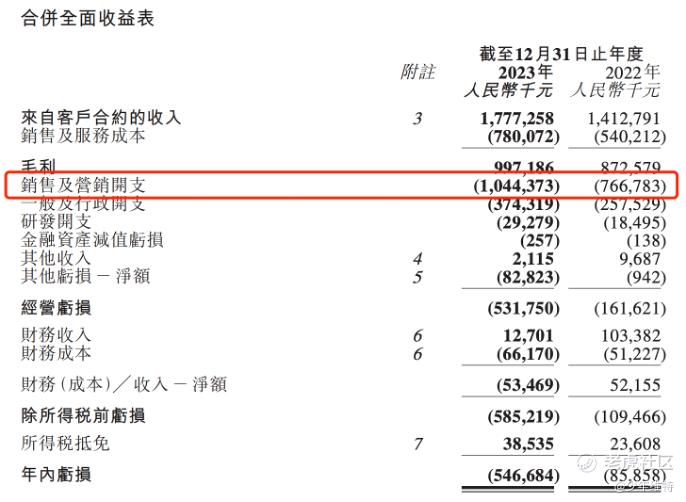

2023年报情况主要诟病的点还是花钱买量,搞激进战略,2023全年收入17.77亿,同比增长25.8%,全年销售及营销开支10.44亿人民币,同比增长了36.2%,要低于收入增速,说明效率不是很高,而且同比多了将近3亿,导致2023全年净亏损比较大,达到5.47亿。

公司2024年主旋律一定是业务收紧了,这个其实算是好事。营销策略上,年报有提要推进精细化营销策略,这个时候继续大规模上广告确实不太现实。

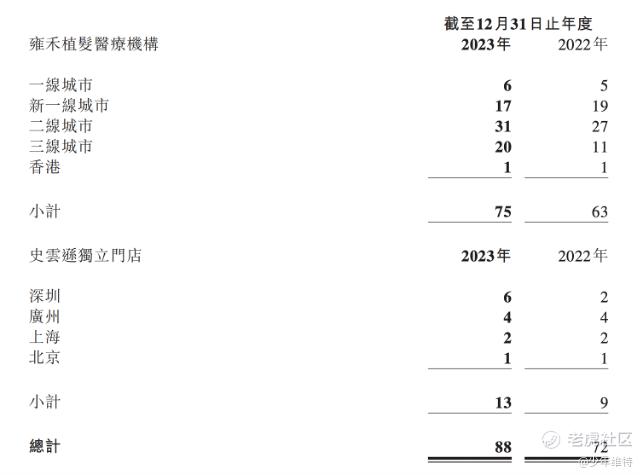

整个雍禾去年的开店情况来看,植发门店在一二线城市影响不大,下沉市场规模收缩比较厉害。史云逊独立门店算是第二增长曲线,影响也不大。

行业整体遇冷,非头部品牌会更难,大规模出清之后,反而头部品牌优势更大。听说是碧莲盛、大麦这种也过得不是很好,甚至整个医美板块也跌的挺惨,像爱美客这种去年也跌了47.47%,几乎腰斩,大消费板块都不好过。

目前大A主要配的都是可选消费,下半年消费情绪,风向标还是看茅台,前段时间不少大V在喊1600加仓茅台问题,情绪上复苏预期是在的。

现阶段也是补不动了,等复苏吧。

$雍禾医疗(02279)$ $阿里巴巴(BABA)$ $京东健康(06618)$ $中国平安(02318)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

一直搞不懂,如此优质的公司,为什么会这么涨

嗯,风向标还是看茅台,酱香科技不是浪得虚名

最主要还是要看现金流

毛利润是真的高,一般人秃不起

看成交量好像是跌不动了

秃头小宝贝也干不动了,没办法了