嘉和生物打新分析及中签预测

高瓴作为大股东的生物医药股来了~$嘉和生物-B(06998)$

发行价:24

每手股数:500

发售日期:9.23-9.28

暗盘:10.6

上市日期:10.7

中签预测和策略:

预期中签率比较低,陪跑可能性大,杠杆容易亏利息;若真的400手才能中一手,那基本要上涨30%才不赚不亏。

综合建议:现金打,顶多亏入场费(有券商现金打免费),中了吃海底捞

如何提升中签率:给我点赞,一手必中

具体从下述7个方面分析一下本次打新

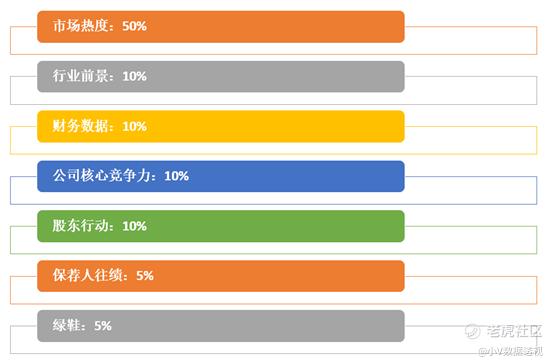

市场热度:8分

市场热度应该用两句话总结:打新很热,炒新不热

编辑本文之时,福禄破发,乐享也在发行价边缘徘徊,这2只都是超过1000倍超额认购的。放在以前,别说1000倍超额,600倍就很稳了,但现在一言不合,说破发就破发。

归根结底,还是来的人和钱都太多。一方面导致大幅度的超额认购,另一方面,市场上钱多人傻,发行方也提高了发行价格,留给中签者的盈利空间很小。福禄和乐享的案例,基本宣布无脑打新的神话短期结束了,至少说超额认购倍数的指导意义变弱了。以后打不打,除了关心超额认购倍数,还要更多关注公司本身基本面了。

嘉和属于生物医药公司,下面是同类公司的上市表现,自从踏入2020,这类股票就没有破发的

行业前景:9分

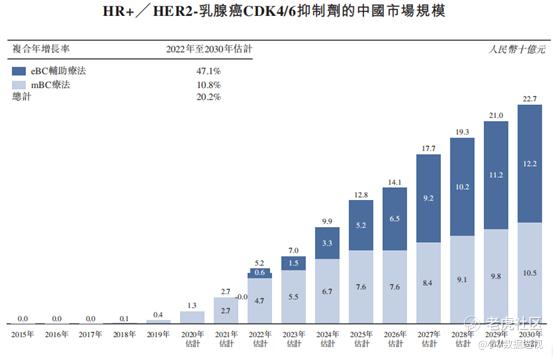

直接上图

是不是看得云里雾里……

生物医药这个领域太专业,招股书通篇都是类似上述图表中的专业词汇,上面还仅仅是里面的几张图而已。

我稍微总结下,就是公司涉及的药品,未来的需求是很大的,但前提是药品最终获批能够上市。

财务数据:--分

这项打分无意义

招股书里原文如下“我们目前尚无获准用于商业销售的产品,亦未自产品销售中产生任何收益。于业绩记录期间,我们主要通过按服务收费合约向客户提供研究及制造服务产生益。”

产品仍在研发阶段,暂时无产品对外销售。

此项不算分,最后会直接把权重按照比例分配给别的项目

公司竞争力:7分

同样直接上图,图里列出了15种药物,这15种药物就是公司在未来可以销售的产品,公司认为该等药物在中国具有巨大的商业化潜力,涵盖已知及新型生物学通路。

我只能说这么多了,反正听着挺牛X的。

对于招股书里相关药物的进一步描述和介绍,实在无能为力,若有谁有相关专业知识,有自己的专业见解,欢迎留言

股东行动:10分

一共引来12个基石投资者,若按照最高价定价,基石将拿走本次发行总量的50%(未行使超额配股权)。意思是仅仅基石,就可以把国配的部分买完。所以预计部分平时玩国配的也会加入公开发售的队伍,预计竞争会比较激烈。

列举其中几个基石

1.HHJH Holdings Limited

中文名:高瓴资本,无需多介绍。同时高瓴也是公司的大股东

2. OrbiMed Funds

一个专注医疗保健投资的私募基金

3.香港泰格健康科技有限公司

泰格医药,之前打新也有它,在A+H上市

4.太平洋资产管理有限责任公司

内地险资:中国太平洋保险

保荐人往绩:6分

高盛:最近5个项目,2个破发

JP Morgan:最近5个项目,2个破发

绿鞋:3分

超额配股:17,982,000股

散户最多可分59,941,000股

17,982,000/59,941,000=30%

综合

1)现金打,顶多亏入场费(有券商现金打免费),中了吃海底捞

2)本周可能有些美股,能打美股的券商建议留点资金打美股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。