#笔记102只# 云顶新耀-B 01952.HK

①基本公司信息和经营业绩

②综合点评

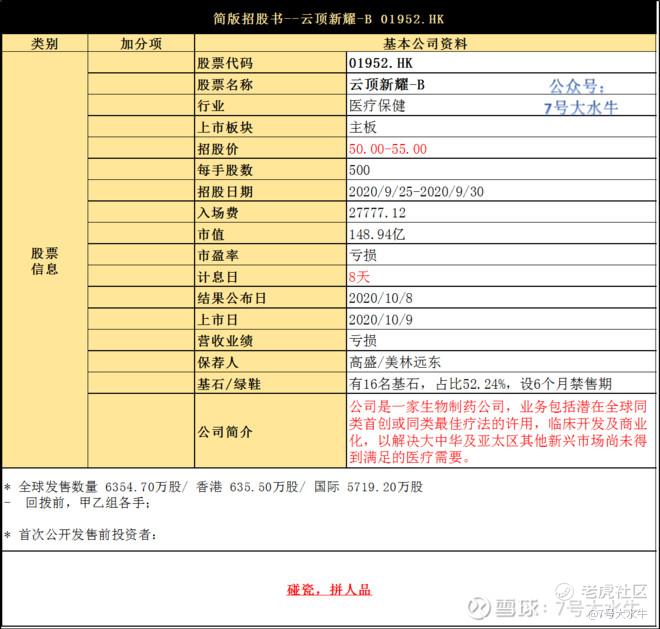

公司发行6354.7万股,其中90%为国际发售5719.20万股,10%为公开发售635.50万股,另有15%超额配股权。

每股发行价50-55港元,入场费27777.12港元,每手500股,预期10月9日上市。

回拨前,甲乙组各6350手

回拨50%,甲乙组各31750手

预计一手中签率1-2%,80-100手稳中一手。

云顶新耀是一家由康桥资本于2017年投资成立的生物医药公司,专注于创新医药产品在中国的开发及商业化,首席执行官为Kerry Blanchard博士。

云顶新耀的商业模式以 License in 为主,不直接研发药物,而是通过与生物制药公司签订许可协议,以获得临床药物的特许使用权。

License in模式的公司要在全球范围内获得好产品的前提是具有与全球顶尖药企匹配的临床推进能力;顶尖的临床人才在国内非常稀缺,而云顶新耀在其覆盖的4大疾病领域都有非常资深的临床医学团队。

通过 License in,目前云顶新耀已经拥有 8 个产品管线,涵盖了肿瘤、免疫系统疾病、肾病和感染等领域。

其中,用于治疗转移性三阴性乳腺癌患者的靶向 TROP-2 的抗体偶联药物 Sacituzumab govitecan(曲妥珠单抗,商品名:Trodelvy)在美国已经得到 FDA 批准上市,是由Immunomedics公司开发一款同类首创的的TROP-2靶向抗体偶联物(ADC),2019年4月,云顶新耀通过与Immunomedics公司达成独家 ,获得了该产品在大中华区、韩国及一些东南亚国家和地区的开发、注册和商业化权益,涉及金额高达8.35亿美元。

除了sacituzumab govitecan,云顶新耀在研产品线中还有另外7款潜在全球首创或同类最佳的分子组合,涉及治疗领域覆盖了肿瘤、自身免疫性疾病、心肾疾病及传染病等。

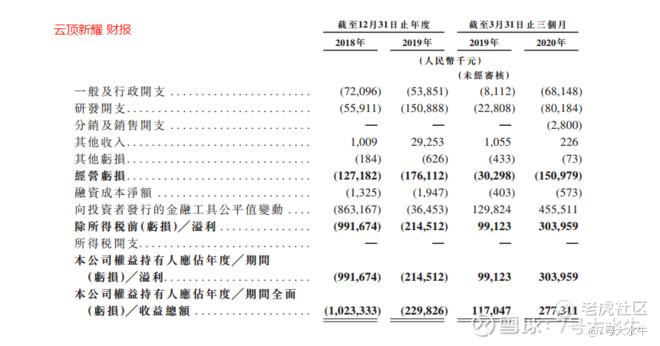

财务方面:

- 18至19年经营亏损分别为-1.27亿,-1.76亿元人民币;

- 18至19年年期内亏损分别为-9.92亿,-2.14亿元人民;

近3年合计经营亏损超4.5亿元。

融资方面:

成立4年以来,云顶新耀共计完成了4.2亿美元的三轮融资,并已构建一条丰富的在研管线,包括8款潜在全球首创或同类最佳的分子组合。

- 2017年,该公司完成5000万美元的A轮融资,此轮融资金额全部由康桥资本提供。

- 2018年,该公司完成6000万美元的B轮融资。

- 今年6月,该公司完成包括两部分优先股筹资共计3.1亿美元的,本轮融资包括两部分:优先股筹资,2.6亿美元C-2轮以及5000万美元C-1轮。

C2轮由建峖实业投资领投,RACapitalManagement和高瓴资本共同领投。

首次公开发售前投资者:

公司于2017年11月至2020年5月进行多轮融资,较发售价折让47%-85%不等,无禁售期。

基石投资者方面:

引入16名基石投资者,包括RA Capital、CBC、Janchor Partners、新加坡政府投资公司、贝莱德基金、Cormorant、高瓴资本、Invus、清池资本、奥博资本基金、Rock Springs Capital、Indus、Octagon Investments、Surveyor、Tybne及Woodline Fund,按中间价计算,约占比52.24%,设六个月禁售期。

股权方面:

【上市后】

CBC集团持股48.42%

雇员股东持股0.46%

首次公开发售前投资者持股28.71%

首次公开发售前投资者的基石投资持股9.11%

其他公众股东持股13.3%

资金用途:

所得款项净额31.32亿元(以发行价中位数计算),其中,

约60%用于为公司四款支柱产品的进行中及计划临床试验、登记备案准备及有关商业化的其他步骤或活动提供资金;

约15%用于为公司管线中其他候选药物的进行中及计划临床试验、登记备案准备及潜在商业化提供资金;

约15%用于为公司的业务发展活动及扩展药品管线提供资金;

约10%用作营运资金以及一般及行政用途。

③本人申购计划

由于狼多肉少,云顶申购策略,无论到大中小甲,还是乙组,都挺难的,乙头预计1手,大甲稳中1手,两者区别是,利息成本的多少,谁也不比谁能中多少。

如果想提升利润率,只能靠多账户碰瓷,碰到一个是一个,拼人品吧。

本人计划:乙组+中小甲,关键是,多账户提升碰瓷概率。

祝君好运[美金]

$云顶新耀-B(01952)$ $嘉和生物-B(06998)$ $天任集团(01429)$

港股美股打新交流

公众号:7号大水牛

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。