【明源云】地产界SaaS软件+ERP服务提供商龙头

“ 打着SaaS概念的房地产软件提供商?” $明源云(00909)$

1. 新股简介

—

明源云成立于2003年,专注于为中国房地产开发商及房地产产业链其他产业参与者提供企业级ERP(企业资源计划)解决方案及SaaS(软件服务)产品。明源云已直接及间接服务约4000名终端集团客户,包括近3000家房地产开发商。根据行业报告,其是中国房地产开发商的第一大软件解决方案提供商,按2019年的合约价值占有24.6%的市场份额,超过其他前五名参与者的市场份额总和。其中,最重要的两项产品ERP解决方案及SaaS产品分别拥有25.1%及23.3%的市场份额。

明源云将是继易居控股后又一只房地产服务股,更是港交所首家致力于房地产数字化转型的上市企业。

招股书披露,明源云原本计划在深交所上市,于2012年4月申请创业板上市未果(那时候叫做“明源软件”,证监会认为持续盈利能力不佳,拒绝上市申请),后又在2017年9月完成拟在中小板上市的辅导备案,直至2019年9月宣布终止中小板上市辅导。在2015年6月19日至2019年1月15日期间,明源云还曾在新三板挂牌。

2. 招股书解析

—

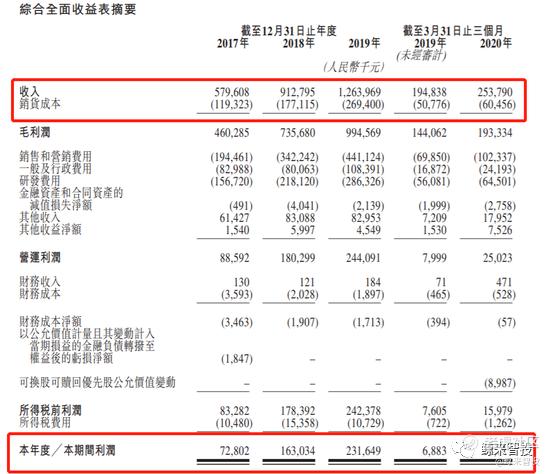

a. 三年净利复合增长率高达78.4%,毛利率高达80%

财务报表显示:

2017~2019年度,明源云总收入分别为5.8亿、9.13亿、12.64亿元,年复合增长率47.7%;

2017~2019年度,毛利润分别为4.6亿、7.36亿、9.94亿元,年复合增长率为47.0%;

2017~2019年度,净利润分别为0.73亿、1.63亿、2.31亿元,年复合增速高达78%。

公司连续三年毛利率维持在80%的高水平线,同期净利率分别为16.3%、17.2%、18.3%,效率稳步提升。2019年毛利率达到了78.7%,其中ERP解决方案的毛利率为70.2%,SaaS产品毛利率为91.2%。公司ERP+SaaS业务双轮驱动后,公司营收增长有了质的飞跃。

需要注意的是,非持续经营收入“其他收入”占比较高,“其他收入”即包括政府补助、理财产品收入、增值税退税、线下活动及其他产生的收入。如2017 - 2019年的其他收入分别为6143万元、8309万元、8295万元,占当期净利润的比例为84.38%、 50.96%、35.81%。

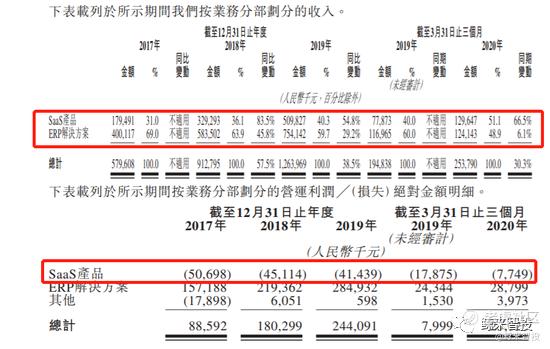

b. ERP稳定贡献盈利,SaaS增长迅速却依然亏损。

2017年、2018年、2019年及于2019年及2020年第一季度,公司的ERP解决方案的收入分别为4.00亿元、5.84亿元、7.54亿元、1.17亿元及1.24亿元,分别占同期总营收约69%、63.9%、59.7%、60.0%及48.9%。ERP解决方案虽增长放缓,但依然稳定贡献着公司盈利。

公司SaaS产品收入增长迅速,2020年前三个月实现营收1.3亿,同比大增66.5%,而ERP解决方案增速大幅放缓,营收更是被SaaS业务反超。

SaaS亏损缩窄但依然未能实现盈利。2017年至2019年,公司净亏损分别是 0.51亿元、0.45亿元、0.42亿元,今年一季度亏损0.077亿元。

SaaS部分的亏损主要由于较高的销售和营销费用、研发费用有关。也有业内人士表示,SaaS公司一般从投入到真正实现盈利的时间需要5-10年时间。

招股书披露,2017年-2019年,明源云销售和营销费用分别约为1.94亿元、3.42亿元、4.41亿元,占到了各自年份毛利润的42.25%、46.52%、44.35%;研发费用分别为1.57亿元、2.18亿元、2.86亿元,占各自年份毛利润的34.05%、29.65%、28.79%。仅这两项,每年都挤占掉超过70%的毛利润。

在销售和营销费用上,区域渠道合作伙伴的佣金支出居高不下。明源云通过直销团队、区域渠道合作伙伴组成的全国性网络来销售和交付ERP解决方案及SaaS产品,直销团队负责一线城市,区域渠道合作伙伴负责其他城市。

2017年-2019年,区域渠道合作伙伴仅在销售SaaS产品上取得的佣金就分别高达0.77亿元、1.42亿元、2.02亿元,该部分佣金占销售和营销费用的39.7%、41.5%、45.8%。也就是说,仅在销售SaaS产品上,就有超4成销售费用被渠道商拿走,销售成本过高,拖累了明源云的净利润水平,这也在一定程度上说明市场竞争比较激烈。

3. 综合评估

—

明源云的发行市值为308亿港元 - 318亿港元。

ERP解决方案的2020年前3个月的净利为2879.9万,按照相应的增速预估2020全年的净利约为3.2亿人民币,给与40倍PE估值,ERP部分市值128亿人民币。

SaaS部分亏损,按照PS倍数来估值,2020年前3个月收入1.3亿,按照前三个月的增速预估,SaaS产品预计2020年全年收入7.77亿元。按照比较乐观的20倍PS估计,SaaS部分市值155.4亿人民币。

两部分相加合理估值约为283亿人民币(约为312亿港元),发行市值比较合理,但是基本没有空间给到二级市场,就看市场情绪了。

行业为软件服务业,是比较受欢迎的行业,基本涨势都不错。特别是SaaS概念,比如有赞,微盟等涨势都非常不错。目前是房地产软件服务第一股,没有可对标的同行。

保荐人为中金、花旗。

中金今年以来表现亮眼,改邪归正。

花旗今年以来还没有项目,明源是花旗今年首秀。

明星豪华基石阵容,认购超过三成。明源云引入6名基石投资者,合共认购2.76亿美元(约21.53亿港元)的股票,其中高瓴认购8600万美元股份,新加坡政府投资公司(GIC)认购5000万美元股份,中国国有企业结构调整基金认购5000万美元股份,红杉、贝莱德及富达国际分别认购3000万美元股份。这些基石都是响当当的明星基石,跟着肯定吃肉。

4. 中签率预估

—

公开发售3.74亿股,1手1000股,预估35万人申购,超购500倍,回拨37%之后公开发售总手数13.8万手。预估1手中签率10%,10手16%,20手27%,90手稳中一手,乙头(350手)预计3手。目前市场经过福禄(冻资1068亿)和乐享(预估冻资2000亿),市场额度非常紧缺,融资的实际中签率估计会比预估乐观。

5. 操作计划

—

申购明源的资金估计赶不上嘉和,后面嘉和有可能获得乐享释放的资金,中签率预估会非常低,但是稳定性更高,涨幅更高。明源云中签率会更好,本人计划多个账户,有额度就上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。