【跟谁学财务造假第一弹】关于跟谁学疑似偷税漏税的公开举报信

本文作者捉鬼人

一、跟谁学武汉研发中心究竟是个什么机构?

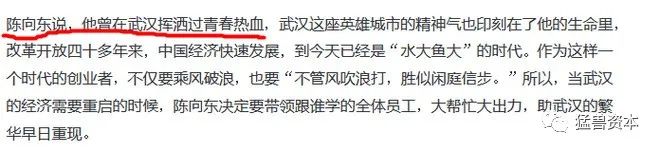

据跟谁学创始人学陈向东向媒体表示,他“曾在武汉挥洒过青春热血”(见下图),所以对武汉感情深厚。

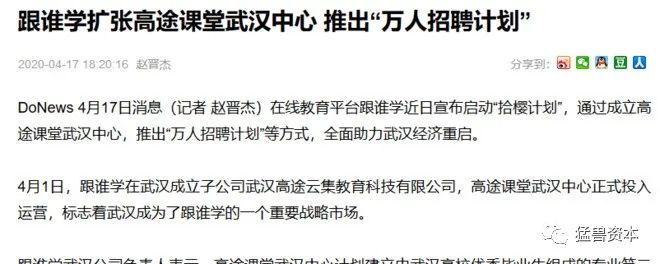

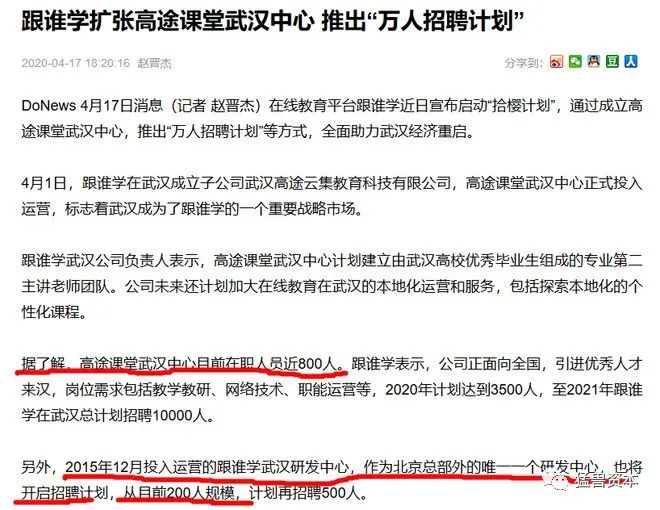

所以,陈向东毫不犹豫地将武汉当作了跟谁学事业发展的重要基地,于2015年12月就成立了跟谁学武汉研发中心,截止4月17日,该中心有员工200人(见下图)。

请各位读者注意,新闻报道说2020年4月1日高途课堂武汉中心成立,目前在职员工800人,而2015年12成立的跟谁学武汉研发中心是200人,本人比较糊涂的是,如今跟谁学到底在武汉设立了一家中心还是两家中心?高途课堂武汉中心与跟谁学武汉研发中心,是一套班子两块牌子,还是各成一体?

不过无论如何,从新闻报道来看,截止4月17日,跟谁学在武汉的员工总人数已经有1000人,将来或许会通过招聘突破万人,由此可见创始人陈向东对武汉的感情和对武汉教育市场的重视程度。

现在与跟谁学创始人陈向东探讨第一个涉税问题:高途课堂武汉中心、跟谁学武汉研发中心在法律上究竟是以什么形式存在?

通过天眼查,我们能查询到疑似跟谁学、高途课堂、百家互联及上述品牌或企业实际控制人陈向东依法设立的子公司分公司共计105家(其中跟谁学18家、高途课堂高途云集5家、百家互联59家、陈向东23家),由于时间关系,本人未一一核实105家企业,是否均为跟谁学的关联企业,但是经查看可以肯定,这其中仅有2家公司的注册地为武汉,均为跟谁学所属公司,其一为武汉高途云集教育科技有限公司,其二为北京百家互联科技有限公司武汉分公司。

见下图:

武汉高途云集教育科技有限公司依法成立于2020年4月1日,迄今刚满月,与我们要讨论的涉税问题暂无关系,暂且不表,接下来就另一家企业即,北京百家互联科技有限公司武汉分公司展开讨论。

2014年6月陈向东创建北京百家互联科技有限公司,旗下有跟谁学、高途课堂、成蹊商学院、金囿学堂、微师、babyABC等产品。

由此可见,媒体所报道的跟谁学武汉研发中心有可能就是以北京百家互联科技有限公司武汉分公司的名义在武汉开展经营活动,但是很可惜这家公司于2014年9月26日的分公司运营一直不正常,通过天眼查可见,其一度因为登记的住所或者经营场地无法联系而被列入经营异常名录,2016年度缴纳职工基本养老保险的员工仅为18人,现在处于注销状态。与陈向东宣称拥有200名员工的研发中心相去甚远。

通过登记的住所或者经营场所无法联系

那么,我们假设有200名员工的跟谁学武汉研发中心以此名称在武汉运营,且未在工商税务部门注册登记(天眼查无此机构),也就是以办事机构一类的名义运营来探讨一下涉税问题。

分支机构通常有三类:

一是办事处不能在当地发生经营活动;

二是分公司,需登记注册,不具备独立法人地位,可取得总公司或分公司抬头的发票,可自行开具发票;

三是子公司,需登记注册,属于独立法人,合同及发票均独立于总公司。

跟谁学武汉研发中心未在工商税务部门注册,显然属于办事机构,假设这个办事机构分别以两种形式存在:一种情形是合法的办事机构,假设200人的办事机构仅从事研发和客户联络等工作,无销售收入,无偷税嫌疑。另一种情形是不合法的办事机构,像普通公司一样开展经营业务,有销售收入,但是却未做税务登记,无法缴纳各种税款,尤其是增值税。

我国增值税属于价外税,在总公司的合并报表里是无法体现应缴纳和实际缴纳的增值税额的,由于在线教育机构面对的消费者没有索取发票的动力,民办教育机构普遍存在瞒报销售收入的情况,假设跟谁学武汉研发中心取得销售收入未缴纳增值税款,然后经过公司的运转,销售收入计入总公司的报表之后,跟谁学武汉研发中心是否缴纳过增值税就无人知晓了。

笔者相信陈向东人格高尚,不会做出偷税的不法之举,但是不明白跟谁学武汉研发中心到底是一种什么形式的存在?合法的办事机构?不合法的办事机构?研发中心有无经营活动?有无销售收入?

武汉作为陈向东青春激昂之地,投入200名员工,如果名不正言不顺,多有不便且不说,还会严重影响总公司形象。

我们能否请陈向东出示一下跟谁学武汉研发中心的证照?如果登记注册过有经营收入能否出示完税凭证?毕竟是200人的研发中心。

二、跟谁学2018年以来缴纳的增值税是多少?

积极纳税,是企业的义务和骄傲。

虽然跟谁学拥有众多分公司、子公司及办事机构,但是跟谁学应缴纳的增值税其实非常容易计算。

根据《中华人民共和国增值税暂行条例》第二十二条规定,固定业户应当向其机构所在地的主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经国务院财政、税务主管部门或者其授权的财政、税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。因此分公司若办理了税务登记,则其为独立的增值税纳税人,应单独申报缴纳增值税。若经国务院财政、税务主管部门或者其授权的财政、税务机关批准,未办理税务登记,则由总机构汇总缴纳增值税。

跟谁学旗下公司散布在各省市,如果未经国家税务总局批准,应在注册经营地缴纳增值税,但是旗下已披露公司缴纳的增值税之和一定等于依据总公司汇总收入计算所得的增值税。

跟谁学自2018年以来驶往发展的快车道,交出了一份又一份靓丽的财务报表,据其公开的财报显示,2018年营业收入3.97亿元,2019年营业收入更是达到惊人的21.15亿元,同比增长432.3%。

根据《财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知财税》(〔2016〕140号)文件的规定,一般纳税人提供教育辅助服务,可以选择简易计税方法按照3%征收率计算缴纳增值税。另,教育行业小规模纳税人的征收率同为3%。

一般纳税人选择简易计税方法征税,计征方法十分简单,也无需抵扣进项税收,计税公式:营业收入/3%*3%,即可计算出应缴增值税。

也就是说2018年、2019年间,跟谁学和其旗下公司共实现营业收入25.12亿元(不含税收入),依照现行增值税法计算,跟谁学期间应缴纳增值税25.12亿元*3%=7536万元。

前面说过,我国增值税实行的是价外税,价外税有个弊端,就是企业在公开财务报表时,不会将应缴纳和实际缴纳的增值税一并公布,因为理论上增值税的多少与企业并无半毛钱关系。

但是,增值税是企业经营当中一个重要的衡量指标,也是为国做贡献的重要体现,陈向东创立的北京百家互联、跟谁学不仅割了众多洋韭菜,还为国家创造大量就业岗位和税收,可敬可佩,可歌可泣!

但是,陈向东做出了这么卓越的贡献却这么低调,不利于宣传正能量,建议陈向东将公司2018年以来的完税证明一一展示出来,狠狠地把耳光甩在香橼、灰熊这些别有用心的做空机构和跟风小散们脸上。

两年缴纳增值税7536万元,试问,你们这些做空者谁能做到?

2020年以来,跟谁学屡遭海外机构做空,被质疑高增长的营业收入和营业利润是虚假的,其实要证明自己的清白很容易,陈向东只要将总公司和旗下公司自2018年以来缴纳的增值税完税证明闪闪地亮出来,就可以自证清白了。

如果陈向东羞于亮出完税证明,无法证明2018年以来跟谁学缴纳7356万元增值税,笔者倒有个主意,可以由笔者向北京百家互联公司注册地北京市税务局申请贵公司的增值税涉税信息查询,由相关税务部门来证实跟谁学的清白。

如果税务部门依申请公开的信息表明,跟谁学实际缴纳的增值税正如前面计算的那样,做空者和质疑者应该排着队向陈向东道歉;如果税务部门公布的跟谁学增值税缴纳情况与前述相关巨大,那么要么是跟谁学少缴税,要么是跟谁学多报了营业收入。

陈向东将不得不面临一个两难选择:承认偷税还是承认瞒报收入更好?这真是堪比“生存还是死亡”的选择!

敬请跟谁学创始人陈向东收悉笔者这封公开信,本信同时发送给中国证监会和国家税务总局稽查局,北京市税务局也将收悉依法查询涉税信息申请表。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 英和美·2020-05-13牛,还是财务专业人士厉害。难得这个帖下没有狗庄水军,估计做实了两难境地,这次拉总用情怀是没法过关了。点赞举报