为什么说牛市没那么快结束?

上周君临推送的一篇文章《牛市什么时候结束?》,深受读者欢迎,阅读量破了近期的记录!

读者的反应也是两极分化,辩论激烈。

一种观点认为,行情已经结束,根本就没有牛市,比如下面这位——

但君临并不认可这种观点。

君临认为,牛市的第一篇章,也就是疯牛-金融牛,或许已经结束了,但更长跨度的慢牛,或许正徐徐展开。

因为,这是决策层的需要。

01

2019年的春季行情为什么结束了?

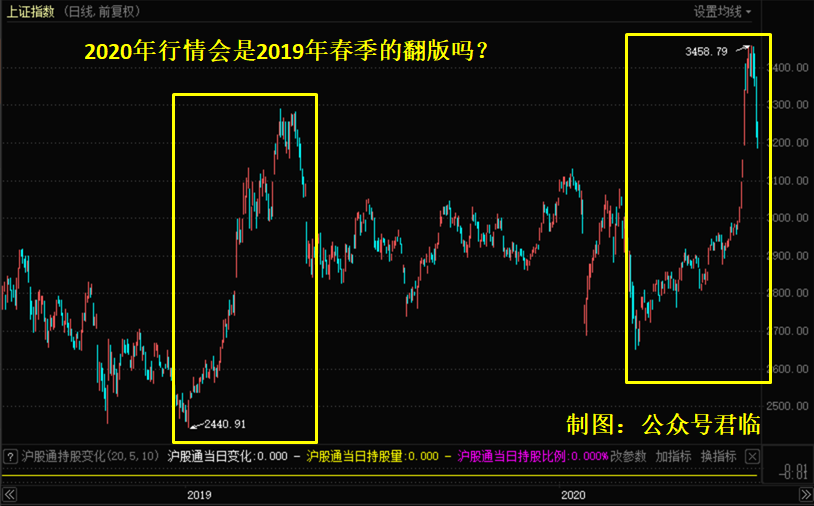

我们先从下面这张图讲起。

很多投资者都会对去年年初的一轮行情记忆犹新。

去年初,上证指数一度从2440点上涨至3288点,3个月时间,涨幅接近35%。各种科技股概念轮番炒作,颇有牛市气象。

但没想到,4月之后,大市跳水,行情快速终结。

2020年的这轮行情,目前看来,竟然跟去年这波的曲线是如此相似!

难道是要完美翻版吗?

那么,我们看看,去年初的行情为什么就突然结束了?

拆开来看,去年的行情,可以分为三个阶段:

第一个阶段,1月份,2440-2600。

这个时候A股经历了2018年整整一年漫长的熊市,估值处于极度低估状态,外资开始悄悄买入。

是的,只有外资在买入,内资则按兵不动。

第二个阶段,2月份,2600-3100。

内资大举加仓,买入资金约2000-3000亿元,仓位提升了10%左右。推动了股指的快速上升和行情的火爆。

第三个阶段,3月-4月中,3100-3300。

缺乏增量资金的进入,导致市场踌躇不前,然后内外资先后撤退,公司管理层掀起减持潮,行情终结。

我们前面的文章中分析过,A股市场上有4股力量在博弈:外资、内资、法人、散户。

在牛市中,春江水暖鸭先知的,通常是外资。

他们善于在全球市场中寻觅机会,哪里低估就往哪里去。

所以通常是外资先行进入,潜伏。

内资是趋势投资者,机敏,并跟进及时,通常也能吃到大肉。

法人通常是理性投资者,因为他们掌握着企业经营的第一手动态,需要大量的资金进出,因此也是对资金面极为敏感的一群人。

更重要的是,他们掌握的资金占了A股的一半,足以左右市场的变化。

但一般情况下,他们的关注点都在企业的经营上,只有市场处于极端行情的时候,他们才会进行大量的增持或者减持。

散户,虽然交易量大,但通常也是后知后觉的一群人。

一般情况下,都是牛市进入中后期了,股指创出新高之后,散户才会大量进场,成为垃圾股行情的交易主体。

我们再看去年的行情。

首先是美联储缩表,美债利率上升,导致资金从新兴市场国家回流美国。外资在3月6日之后,开始撤退。

接着是3月中的两会时间,决策层释放出来的信号是有松有紧,以稳为主。

一方面,GDP目标6-6.5%,比2018年的6.6%要低,目标不高,放水动力就不足;

另一方面,核心政策是减税降费,休养生息。

也就是说,刚刚搞完去杠杆,反弹一下可以,大放水就别做梦了。

于是,两会结束后,内资也撤退了。

外资、内资都先后撤退,法人和散户又没有加仓,行情自然就难以为继了。

02

近十年的春季行情为什么没能持续?

2019年的行情,本质上是历年春季行情的一次常规演绎。

有经验的投资者都知道,很多年份的春天,A股都会有一轮不大不小的“春季行情”。

我们以近十年的情况为例子:

2010年,2月初-4月中,上证2900-3200,涨10%;

2011年,1月底-4月中,上证2650-3050,涨15%;

2012年,1月初-3月中,上证2100-2500,涨19%;

2013-2015年,表现不明显。

2016年,1月底-4月中,上证2600-3100,涨19%;

2017年,1月中-4月中,上证3050-3300,涨8%;

2018年,全年熊市,表现不明显。

2019年,1月初-4月中,上证2440-3300,涨35%。

整体来看,过去十年中,有6年出现了明显的春季行情,涨幅约10-20%之间。

时间大多发生在1月-4月中。

为什么会出现这种规律性的行情机会呢?

君临认为,这主要源于市场资金对两会政策的期待,由此进行的预期埋伏。

在过去的文章中,君临曾分析过,两会是A股最大的政策窗口。

比如在2009年、2015年的两次牛市中,行情发展的主线都是围绕着当年两会的政策主题进行发酵的。

2009年的两会主题是四万亿基建投资,所以当年的牛市主线就是钢铁水泥等周期股。

2015年的两会主题是中国制造2025和互联网+,主线就变成了工业机器人、新能源车、网络科技股。

但是,市场资金也很清楚,

对两会的押注,取决于消息的落地,有没有超常规的表现。

如果政策力度是超常规的,那么行情就能持续下去,演绎成为一轮牛市。

但如果没有,那么已经炒起来的估值,就将缺乏支撑点,大家就只能鸣金收兵,等待下一次机会了。

2019年的春季行情,就是这么一种情况。

03

这轮行情,不是春季行情

很明显,这轮行情,不是春季行情。

而是发生在下半年的7月1日。

一般来说,A股上半年看政策,下半年看业绩。

下半年由于政策方向已经定调,市场的关注点就会落到企业的业绩数据上,由此决定仓位的变化。

而半年报披露时间,大部分都集中在7月底-8月底,尤其是8月中下旬。

所以,下半年的A股行情,很多时候都是发生在金秋时节的8-11月。

但很显然,这一轮的行情,并不是由业绩驱动的。

事实上,回顾历史,A股的三大水牛都是发生在二季度之后。

一次发生在5月,两次发生在11月。

主要的原因,就是两会之后,经济基本面风云突变,超出了预期的状况——

政策随之发生大调整!

比如2014年,上半年的时候,上面开会定的调子还是谨慎乐观的;

但从年中开始,石油价格忽然开始跳水,从115美元急跌至30-40美元,并很快传导至消费端,形成通缩预期。

这种情况下,四季度决策层当机立断就进行了政策的乾坤大挪移。

那么,今年又发生了什么呢?

04

决策层的考虑是什么?

2020年的经济基本面,有两条主线:抗疫和抗美。

上半年的重心,无疑是抗疫。

我们看看针对疫情,两会是怎么说的。

首先是定基调:

“积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度。”

宽松基调下,四条对策:

第一,财政赤字规模比去年增加1万亿元,发行1万亿元抗疫特别国债;

第二,减税降费,预计全年为企业新增减负超过2.5万亿元;

第三,拟安排地方政府专项债券3.75万亿元,中央预算内投资安排6000亿元;

第四,大型商业银行普惠型小微企业贷款增速要高于40%。

君临逐一给大家解读一下。

首先是“财政政策要更加积极有为”,怎样算是“更加积极有为”呢?

上一次,类似的提法发生在2017年的两会上,当时是这么说的:

“2017年财政政策要更加积极有效。2017年赤字率拟按3%安排,财政赤字2.38万亿元,比去年增加2000亿元。”

注意,在积极有效的财政政策下,2017年的A股,是一次全年涨幅15%左右的小慢牛行情。

而在今年,积极的财政政策要更加积极有为。

一方面,赤字规模扩大1万亿;

另一方面,赤字率由2.8%大幅提升至3.6%以上。

在我国的财政体系中,3%的财政赤字率是一个警戒线,此次在特殊内外环境下,首次将财政赤字率大幅提升0.80个百分点至3.60%以上。

这也是我国历史上赤字率第一次突破3%,赤字规模也由2019年的2.76万亿扩大至2020年的3.76万亿。

可以说,这是相当大的积极力度了。

还有1万亿的特别抗疫国债,同比增加1.6万亿的地方专项债,同比增加5000亿元的减税降费等等。

减税降费其实是去年就定下来的政策,而今年则是进一步加码。

给小微企业定向贷款,同样是保民生,激活经济微循环的重要手段。

这些措施结合起来,力度比2017年要大得多,可以说这“积极有为”四个字,含金量是很高的。

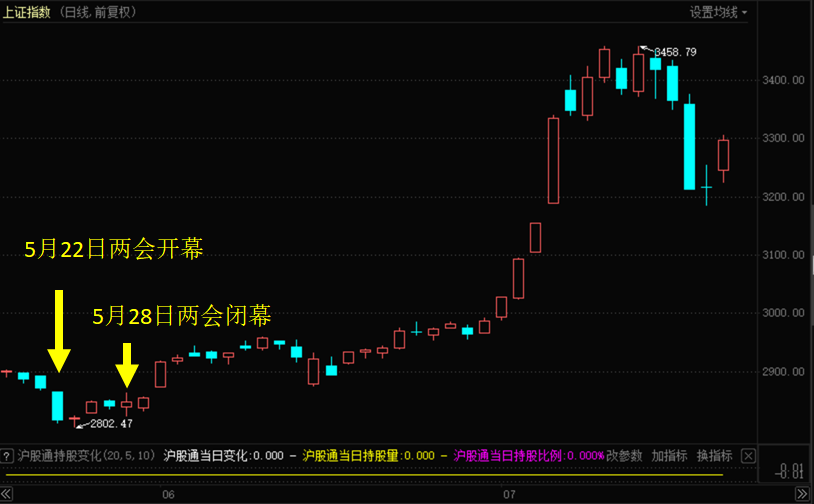

今年的两会,因为疫情的关系,推迟到了五月中下旬。

5月22日召开,28日结束。

看看当时的A股:

5月22日市场跳水,说明资金是没啥预期的,避险为上。

后面,两会结束后,行情就开始逐步启动了,以小碎步的节奏往前,直至7月开始大踏步奔跑。

毫无疑问,一个多月后,随着政策的落地,“春江水暖鸭先知”。

05

下半年的主线,是抗美

2019年的政策主线是减税降费,由此带来了消费股的结构性行情;

今年上半年,在抗疫的压力下,减税降费继续,带来了消费股的抱团延续,茅台登顶A股市值第一。

但到下半年,君临认为,行情主线将发生变化。

主要的原因是,内部的风险已经逐渐化解,但外部的风险正在升高。

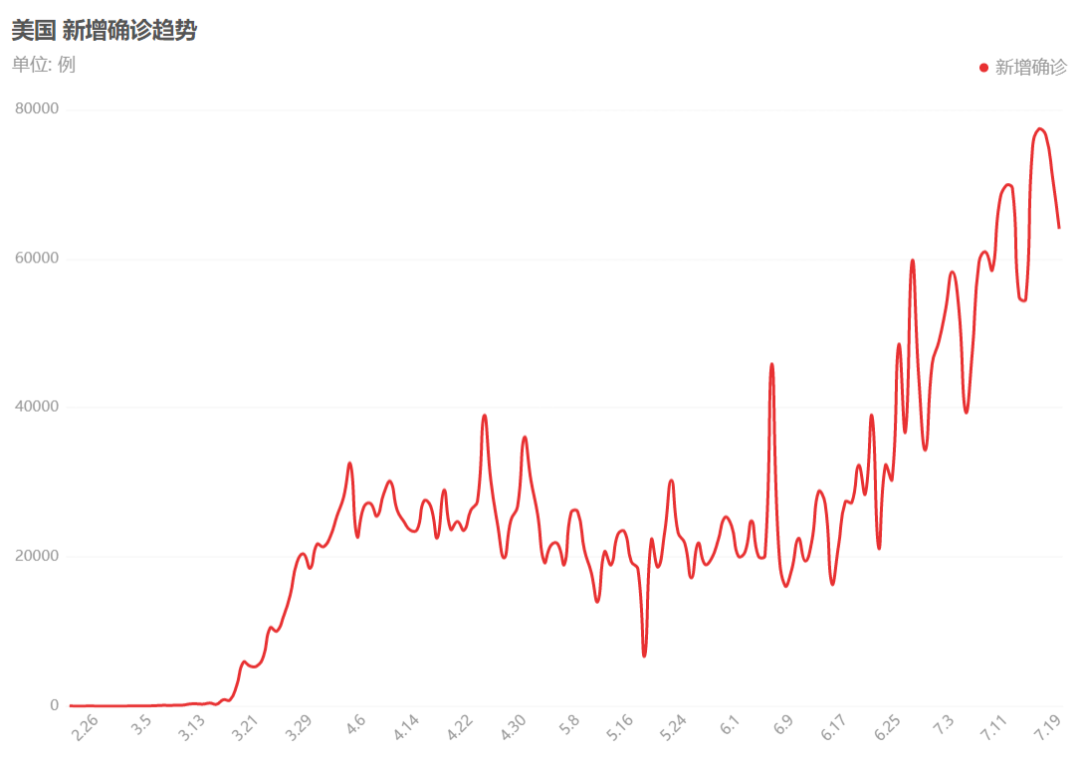

目前,美国的疫情愈加深重,7月的日新增确诊数据已经高达6-7万人,比6月份的2万高出数倍。

随着疫情进入不可控状态,失业率持续攀升。

据高盛最新统计,约占全国人口八成的州都暂停了经济重启,或采取有针对性措施放慢重启节奏。

这种局面下,选民对总统的失望可想而知。

据ABC新闻/**顿邮报联合进行的一项民调结果显示,有六成的人对特朗普处理疫情的方式表示不满,这一比例较疫情爆发初期大幅上升。

综合多个民调数据,目前拜登对特朗普的支持率已经领先10-15个百分点左右。

拜登什么都不用做,只要选民足够愤怒,他几乎就可以躺赢。

现在离11月初的美国大选还剩下3个月左右的时间,业界分析师预计,特朗普极有可能背水一战,在祸水东引方面做些危险动作。

看看最近的几条新闻:

第一条,7月6日,美国国务卿蓬佩奥表示,出于安全原因,美国正考虑封禁tiktok、微信等社交应用。

第二条,7月13日,蓬佩奥发表了一份措辞强硬的声明,声称中国在南海许多主张没有国际法依据,并敦促相关国家反对中国的海洋权利主张。

同期,美军飞机连续三天在中国南部海岸进行了近距离侦察行动,最近距离广东仅95公里,这是十分十分危险的举动。

第三条,7月14日,英国宣布停止在5G建设中使用华为设备。这显然是迫于美国在背后施加的压力。

第四条,7月15日,美国国务卿蓬佩奥表示,美国将对部分华为员工实施制裁。

第五条,7月16日,纽约时报报道,特朗普政府正在考虑全面禁止中国**员及其家属赴美旅行,拟议中的总统公告还可能授权美国政府撤销在美中国**员及其家属的签证。

第六条,7月17日,美国海军“尼米兹”号和“里根”号两个航母战斗群在南海举行“双航母”演习,这是美军本月第二次在南海海域举行“双航母”演习。

……

来自太平洋对岸的压力,可谓是步步紧逼。

中国该如何应对?

归根结底,还是要打造一个具有全球竞争力的科技产业链。

如何实现这个目标?

用金融手段为科技产业赋能。

我们知道,中国的金融市场,大头是银行为主体的债务融资渠道。

这种渠道,对于借贷方的信用、抵押物非常看重,结果就是拥有政府担保和资源的大国企往往能获得优势,而民营企业、创业企业、高风险的科技企业备受冷落。

要扭转这种局面,唯有寄希望于我大A股!

这是一个三步走战略。

第一步,降低科技股的发行门槛。

手段包括:

a,开设注册制的科创板,让没有盈利的科技企业都能来A股上市;

b,将相对成熟的创业板也转为注册制,鼓励更多科技企业来上市;

c,新三板推出精选层,降低投资者的交易门槛,提升活跃度。

根据Wind数据统计,截至6月30日,2020年A股首发企业数量达119家,同比增长80%;

IPO募资总规模已达1392.7亿元,同比增长超过130%,更是创下近5年以来的新高,仅次于2015年的大牛市。

这还是创业板注册制、精选层没有大规模铺开的情况下,下半年呢,毫无疑问会更火爆。

第二步,为再融资松绑。

科技股上市了,但不是一次融资就能做大的,是需要有持续的融资投入才能茁壮成长的。

因此,今年2月份,再融资新规出台,为科技股的定增融资进行大松绑。

据Choice数据统计,截至7月6日,A股再融资规模达4874.32亿元。

目前,主板和中小板有232家企业再融资排队中,其中21家已经通过发审会。创业板方面,深交所已经受理93家企业再融资申请。上述325家企业计划再融资规模合计6423.82亿元。

市场预计,在今后的一年至两年间,定增规模会再次扩张到万亿元以上,甚至超越2016年和2017年的高峰状态。

第三步,引导科技股龙头的估值水平提升。

一个国家的科技产业,不是靠那些小企业、垃圾股来带动的,而是靠有竞争力的龙头企业带动的。

就像美国只有一个苹果,韩国只有一个三星,但足以支撑其手机产业链的强大地位。

只要大企业起来了,周边就会自然而然的形成一个上下游产业链,并发展成为一个市场化的生态集群。

所以,要点就是,如何提升科技股龙头的估值水平,让他们能够获得低成本的融资能力,加快发展的脚步。

一个合理的方式是:树立标杆,并制造赚钱效应!

于是我国成立了集成电路大基金,一期、二期,对科技股龙头进行集中式投资、带动估值的提升!

今年以来,以中微公司、沪硅产业为代表的一批芯片股大涨,7月中芯国际在各方面的保驾护航下火速通关上市,显然都是决策层所乐意看到的。

有些保守的投资者会说,现在的芯片股不都是市梦率了吗?

难道还能继续涨?

我就不信了,未来要跌起来,看你死多惨……

君临认为,你们说的都对,芯片股贵,未来会价值回归,这些都是大概率的事情。

但,绝不是现在。

因为,革命尚未成功,同志仍需努力。

在决策层的蓝图里,需要有一个适当泡沫的资本市场来为科技企业的昂贵资本开支进行服务。

这是一个长期的战略,从2013年就开始了。

只可惜,当时的执行层没有搞好,一场疯牛将美好的蓝图生生中断了几年。

如今,决策层正小心翼翼的重启蓝图。

在经济没有明显向好,新兴产业的龙头还没有真正壮大之前,再次制造疯牛自毁长城绝对是决策层不想看到的。

因此这一次,会更小心谨慎,避免重蹈覆辙。

我们也可以更有信心,期待着一场A股大慢牛的稳步展开。

投资最大的失误是什么?

是由于信息不对称造成的认知偏差,从而引发错误的投资决策。

当风险来了的时候,对于中长线股民来说,公司隐患不能提前发掘,往往到东窗事发的时候,接连几个跌停将其埋入市场,再难崛起。

当机会来了的时候,中长线股民又犹犹豫豫,不敢上车,看不清公司中线发展逻辑,还以为只是短线热点,以致错失了一只10倍大牛股。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。