扼住中国芯片行业咽喉的光刻机霸主ASML

声明

本人未持有任何$阿斯麦(ASML)$ 公司股票,本文不作为任何投资建议,如若因此发生损失,本人概不负责。

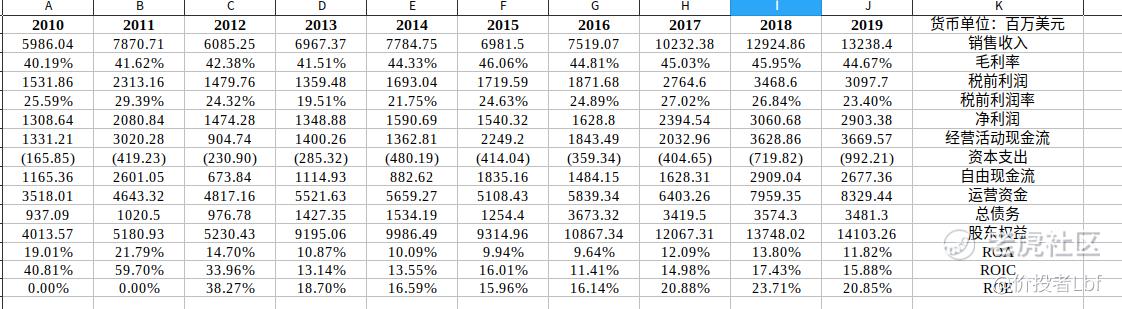

公司过往业绩

公司业务

ASML公司是一家芯片制造设备的制造商。公司为客户提供硬件、软件和服务等工具,以创建定义芯片上电子电路的图案。

公司销售整合了其三类产品的整体光刻解决方案。深紫外(DUV)光刻、极深紫外(EUV)光刻和应用。公司还提供系统升级和翻新服务。

公司提供TWINSCAN (N)XT (DUV)系统用于成像晶圆。DUV系列包括在特定波长的光源下工作的系统,从所谓的i-line(365纳米)到KrF(248纳米)和ArF(193纳米)不等。

本公司的光刻系统TWINSCAN NXE(EUV)采用了全新的EUV光源技术和使用反射镜而非普通透镜的新光学技术。

公司护城河

我们认为,ASML除了拥有争夺尖端芯片制造商业务所需的研发成本优势外,还拥有围绕设备设计专利的无形资产,因此拥有宽广的经济护城河。作为领先的光刻设备供应商,该公司表现出相对于其竞争对手相当大的规模和技术优势。其技术专利和庞大的研发预算(20亿美元)成为进入壁垒,但竞争对手确实存在(尼康和佳能),尽管能力大大降低(根据Gartner的数据,2018年ASML占据了105亿美元光刻步进市场的88.6%份额)。我们还认为,现有工具供应商拥有与设备设计相关的无形资产,这些资产来自于工艺开发和后续大批量制造过程中的服务合同和客户合作。综合来看,这两个竞争优势的来源使得领先的设备企业能够在较长的时间内获得投资资本的超额回报。

光刻工具在芯片制造商的资本支出中占了很大一部分,下一代极深紫外(EUV)平台的价格超过1亿美元。根据ASML管理层的说法,2019年光刻在总的晶圆资本支出中的总份额约为27%。ASML的沉浸式光刻工具使该公司能够占领并保持市场的领先地位,而尼康和佳能等竞争对手则不具备在EUV领域竞争的规模或资源。2012年,ASML的前三大客户英特尔、三星和台湾半导体承诺帮助资助一部分EUV技术的研发,并获得了ASML总计23%的少数股权(尽管这些股权近年来有所下降)。

该领域的最新技术进步使得芯片制造商能够沿着摩尔定律规定的路径穿越,摩尔定律声称相同面积的硅上的晶体管数量将每两年(大概)翻一番。在与摩尔定律相关的总创新中,工艺技术约占30%。光刻技术的进步对于在相同成本下将芯片的功能或性能提高一倍至关重要。

然而,无论是在技术上还是经济上,对摩尔定律的追求都变得越来越有挑战性。传统的浸入式光刻技术早在多年前就已接近极限,芯片制造商采用了非光刻的变通方法,例如采用AMAT、Lam Research和东京电子等公司更先进的蚀刻和沉积工具的多重图案。

EUV光刻技术是ASML一直在开发的下一代技术,旨在使以光刻为主导的摩尔定律追求重新焕发活力,以帮助逻辑、代工和DRAM客户扩展其技术路线图。它使用较低波长的光(13.5纳米,而目前的浸入式平版印刷工具为193纳米),并简化了工艺流程(由于步骤较少,周期时间缩短了3至6倍,与多种图案方案相比,成本降低了15%至50%)。我们预计随着这项技术的部署,ASML的WFE总份额将在未来几年内跃升至20%左右(从近年来的百分之十几)。

大批量半导体生产中的EUV产业化终于在为iPhone、iPad、PC和其他计算机设备制造CPU、GPU和其他芯片的逻辑和代工厂中成为现实。经过多年的错误尝试,台积电和三星在2019年开始在某些高端工艺技术中适度插入,我们预计英特尔将在2021年将EUV整合到其7纳米工艺的工艺流程中。ASML在2019年出货了26个EUV工具,预计在2020年出货35个工具(除非与疫情相关的延迟),并有望在2021年将产量提升至45-50个系统。这清楚地表明了ASML对EUV的信心,EUV工具的采用时间表和未来预期订单和客户具体路线图和风险偏好有关。到2024年,我们预计EUV工具将占ASML平版印刷系统收入的75%,而2019年为31%。

因此,我们认为EUV技术的长期不确定性已经充分降低,足以支撑ASML的宽广护城河。我们此前认为,随着芯片厂商采用替代方案(如多重图案)继续追求摩尔定律,该技术的弱化实施可能会削弱ASML的竞争定位。

从终端市场的角度来看,PC和智能手机等大型成熟市场已经开始为来自有线和无线基础设施以及服务器/数据中心(云端构建)的稳定增长让路。涉及人工智能、5G、半自动和全自动汽车以及更广泛的 "物联网 "的新兴机会,共同让我们对持续的半导体需求充满信心,尤其是这些更广泛的终端市场对性能、效率和连接性的要求更加多样化。

当芯片制造商在全球范围内运营众多的晶圆厂时,最大限度地提高产量和降低其工具团队的工艺变化是首要任务。我们认为,现有的工具供应商(如ASML)也拥有来自服务合同和客户合作的无形资产,这些服务合同和合作是在工艺开发和随后的大批量生产过程中进行的。在客户工厂现场的现场服务工程师帮助解决高价值的问题,以提高产量和产出,最终提高生产率并降低成本。我们相信,随后会形成一个积极的反馈循环,顶级设备供应商利用现有的关系和对未来客户技术需求的洞察力,最终设计并提供卓越的设备。此外,由此产生的良性循环是潜在的新进入者无法轻易复制的。

对于ASML来说,其装机基础管理(服务)业务的增长速度明显高于其产品(设备)收入的增长速度。从2010年到2019年,产品收入的年均增长率为9.8%,而服务收入的年均增长率为18.5%。对于其中一个较老的沉浸式工具,管理层估计该公司在初始销售后的累计收入机会超过初始工具价值的50%。服务部门目前约占总收入的四分之一,其驱动力来自基于价值的软件/工具升级、不断增长的安装基础、工具搬迁以及帮助客户提高生产力、产量、延长工具寿命和其他关键性能指标的服务合同。此外,ASML还提供软件,进一步帮助客户检测、增强和更好地控制光刻堆栈中的处理流程。

2016年,ASML收购了Hermes Microvision,该公司是计算光刻和计量领域的领导者,一直致力于为掩膜制造商专门设计电子束检测系统,以识别EUV掩膜的图案缺陷。对ASML在确保EUV基础设施的关键部分走上正轨方面发挥了积极作用。

截至2017年底,ASML拥有754个年产量突破100万片大关的光刻系统(以及140个年产量突破150万片大关的系统),说明了该公司所拥有的巨大装机基础。作为参考,逻辑/晶圆厂平均每月有4.5万片晶圆开工,或每年约有54万片晶圆开工。管理层预计将继续推动浸入式工具的生产力(占目前安装基础的绝大部分),某些工具升级后,生产力可达到每年200万片。总而言之,我们认为,像ASML这样的设备供应商具有独特的优势,可以帮助客户从他们的工具投资中获得最大的收益,特别是在半导体制造的复杂性不断上升的情况下。

公司风险和不确定性

ASML面临的主要风险是客户大批量生产采用EUV的时间。潜在的技术实施延迟甚至最小化是其高不确定性的主要原因。另一个风险来源是半导体行业固有的周期性,受智能手机、服务器和个人电脑等芯片嵌入式设备需求波动的影响。同时,摩尔定律的放缓也可能导致芯片制造商只专注于新的架构,而不是缩小功能尺寸,这可能会降低光刻工具的资本强度。ASML间接依赖于芯片制造商利用其工具创造先进的芯片,他们无法做到这一点(或追求非光刻技术为中心的策略)将对所有相关方产生重大影响。蔡司(Zeiss)是ASML光刻工具的主要供应商,这种共生关系的任何破坏都可能对ASML不利,尽管ASML收购了蔡司(Zeiss)的少数股份,以确保EUV成像技术的扩展和加强合并后的业务。

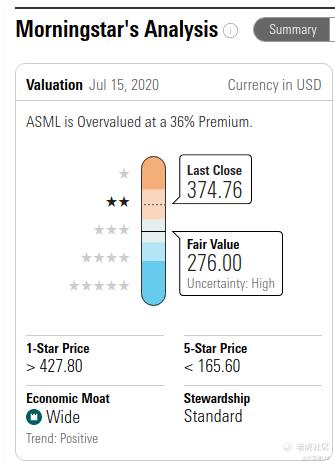

公司估值

ASML报告第二季度业绩连续强劲增长,因为该公司能够克服疫情带来的挑战环境。虽然管理层在上一季度的财报电话会议上没有提供指导,但它确实指出,第二季度的收入可能连续增长50%。最终,由于本季度前半段的供应问题在后半段得到缓解,营收环比增长36%,不过有两套极深紫外(EUV)系统在发货时没有确认营收(这种情况将在第三季度出现)。主要的代工客户,如台积电、英特尔和三星准备在2021年在大批量制造中部署EUV光刻技术(2020年将有一些早期实施),我们对ASML有信心克服任何宏观经济阻力。

第二季度营收为33亿欧元,同比增长30%,环比增长36%。设备营收为24亿欧元,同比增长32%,其中EUV工具占系统销售额的39%。逻辑和晶圆代工销售额连续增长30%,凸显了领先的芯片制造商对EUV的承诺。由于客户在技术转型方面的支出,存储器收入同比增长28%。由于EUV利润率的提高以及更有利的产品组合向非EUV工具倾斜,本季度的毛利率从上一季度的45%上升至48%。我们预计,随着ASML从EUV服务收入和系统盈利能力的提高中获益,本季度的利润率将逐步扩大。管理层预计第三季度销售额将达到37亿欧元的中点,这意味着连续增长11%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 幻太羽·2020-08-16加油中国点赞举报

- 阿亮_R·2020-08-16悲哀点赞举报

- 终_____·2020-08-15好股2举报