台积电被高估了吗

声明

本人未持有任何$台积电(TSM)$ 公司股票,本文不作为任何投资建议,如若因此发生损失,本人概不负责。本文晨星、valueline数据来自知识星球价值投资数据库。

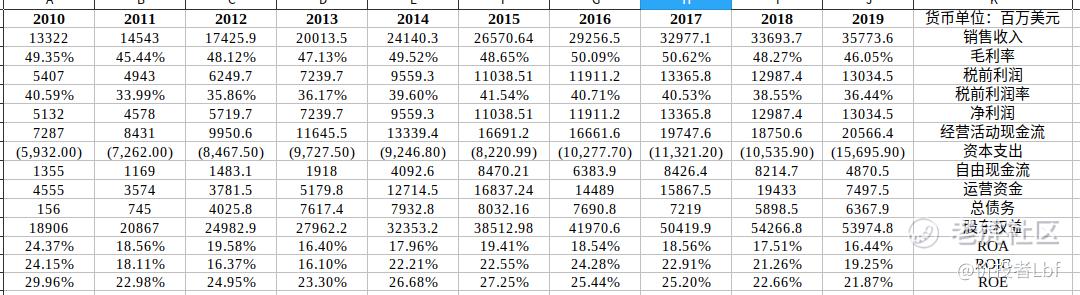

公司过往业绩表现

公司业务

台积电是一家半导体行业的代工企业,主要从事集成电路及其他半导体器件的制造、销售、封装、测试和计算机辅助设计以及掩膜的制造。

公司业务策略和展望

台积电是世界上最大的专用芯片合同制造商,或称代工厂。它根据客户的专有集成电路设计为其制造集成电路。由于许多半导体公司已经从集成设备制造商过渡到无晶圆厂的商业模式,台积电已经成为那些寻求将最新的制造技术应用于设计的公司的首选代工厂。

无晶圆厂的兴起为晶圆代工领域创造了诱人的增长前景,这反过来又促进了竞争的加剧。然而,这些新的竞争者中的大多数人由于成本过高和与领先优势相关的工程技术而被归入芯片制造的落后边缘。通过利用其规模,专注于先进的晶圆代工领域,台积电可以对抗通常与老产品相关的价格侵蚀。

三星和GlobalFoundries都增加了对各自代工事业的投资,我们认为这对台积电近期的主导地位构成了长期威胁。然而,由于三星内部设计的处理器可能占其代工能力的大部分,我们认为苹果等主要客户可能仍然依赖台积电的代工服务。尽管如此,无晶圆厂的客户还是容易根据工艺良率、价格和技术优势在不同的代工厂之间进行切换。由于台积电和三星的制程技术水平相当,苹果、高通和英伟达在历史上都曾使用过这两家代工厂,因此这种转换成本的降低在近几年得到了成效。

作为无晶圆厂的主要优势是省去了与拥有和运营代工厂相关的巨大固定成本。相比之下,晶圆厂则要在多变的市场环境中承担管理大量资本支出预算的负担。鉴于芯片领域的周期性特点,晶圆厂往往会在需求旺盛时增加过多的产能,而在低迷时则会导致产能利用率不足,从而影响盈利能力。

公司管理层

我们认为台积电是一家经营良好的公司,并相信管理层已经证明自己是股东资本的良好管理者。从公司成立到2005年6月,Morris Chang一直担任CEO,当时由Rick Tsai掌舵,随后Chang在2009年6月重新担任CEO,2018年6月退休。前联合首席执行官Mark Liu成为董事长,而另一位前联合首席执行官C.C. Wei现在是唯一的CEO。我们感谢这种连续性,并注意到迄今为止过渡顺利。台积电只提供了高管总薪酬,没有提供经理人个人的薪酬,但这个数字并不显得离谱。

公司在向股东返还超额现金方面做得很好,每年派发稳健的股息。我们认为,台积电近年来的资本支出和扩张计划比较严谨。2000年代初的巨额扩张计划导致了极度不稳定的经营状况,尽管该公司在过去几年中进行了大量的制造设备采购,但我们认为它在确保扩大的产能与客户订单流入相匹配方面做得更好,尤其是在关键客户苹果的领先优势方面。

公司护城河

我们认为台积电狭窄的经济护城河是来自于只有少数厂商才能拥有的卓越成本优势。无晶圆厂半导体客户需要的是能够以更低的单位成本生产出更快、更省电的尖端芯片的制造技术,台积电服务的客户包括苹果、高通、Xilinx、AMD等公司,这些公司需要先进的芯片作为高端智能手机、电脑和其他电子产品的差异化形式。通过迎合这一特殊的细分市场,台积电能够保持较好的定价,从而保持高于平均水平的毛利率。这些超额回报对于该公司保持芯片制造技术的领先地位至关重要,因为它必须不断投资先进的工艺设备,某些工具(EUV光刻系统)的投资额可以达到1亿美元以上。

与英特尔对摩尔定律的追求类似,台积电也力求将单位面积的晶体管数量大约每两年翻一番。随着工艺技术的发展,单位面积的成本增加,而单位面积的晶体管却在减少。因此,将这两种趋势相加,每只晶体管的成本就会下降。每一个连续的工艺节点所实现的成本降低有助于抵消先进半导体制造的资本密集型特性。然而,正如最近的工艺节点转换所表明的那样,这种策略的成本越来越高,而性能的改善却越来越不明显。因此,能够负担得起大量资本支出和所需的巨大研发水平的公司只剩下英特尔、三星和台积电。我们认为,公司与先进工艺技术相关的工程技术是竞争对手不易复制的无形资产,是第二道护城河的来源。

公司风险和不确定性

我们对半导体行业的总体看法是,该行业具有高度的周期性,尽管最近该领域多样性的增加缓解了过去困扰行业参与者的一些严重波动。半导体企业面临着不同程度的周期性。例如,终端市场对消费产品的需求往往波动较大。台积电是智能手机市场的重要参与者,因为它是该领域许多先进芯片的关键代工厂。它还制造用于加密货币挖矿的芯片,而加密货币挖矿本身就具有波动性。在经济上升期,该公司必须确保有足够的生产能力来满足客户的强劲需求。在经济低迷时期,台积电必须处理因需求疲软而导致的产能过剩,以及相应的与制造工厂相关的高固定成本。此外,苹果等主要客户的不确定性,以及其从供应商处采购元器件的多元性,也是评估台积电未来前景时必须考虑的重要风险。综合上述风险,我们认为台积电具有较高的不确定性。

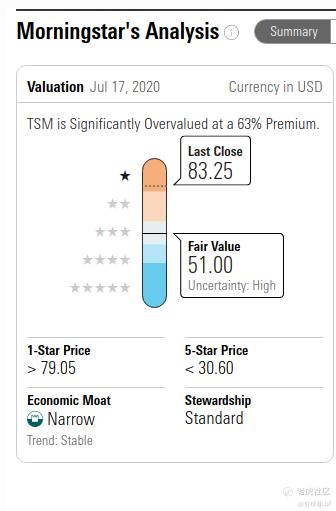

公司估值

台积电公布的第二季度业绩与管理层的指导意见一致,因为对高性能计算或HPC芯片的强劲需求和5G智能手机的持续升温帮助该公司克服了疫情的影响。该公司享有与2019年同期相比更容易的优势,该公司受到与加密货币崩溃相关的库存升高和智能手机需求疲软的负面影响。管理层对2020年剩余时间持乐观态度,并提出全年营收增长大于20%的目标,我们认为这是由于苹果、AMD和Nvidia的强劲需求。关于5G,管理层预计渗透率将达到十几分之一(之前为十几分之一),而2020年全球智能手机单位增长将下降到十几分之一(而上一季度披露的是个位数)。综合来看,我们认为这些趋势将相互抵消,尽管管理层坚定地认为其5G单位预测更高。

第二季度销售额为104亿美元,按美元计算同比增长34%,按台币计算同比增长29%。先进制程技术(16纳米及以下)占晶圆管营收的54%,其中以7纳米产品为主,例如Nvidia最新的数据中心GPU及AMD的服务器及PC晶片。按细分市场来看,智能手机和HPC均同比增长约35%。由于产能利用率提高,毛利率连续上升120个基点至53%。预计第三季度销售额将在113.5亿美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。