【泰格医药】又见A+H二次上市,临床CRO龙头,这次有肉吃吗?

“第三家“A+H”两地上市CRO企业,临床CRO龙头$泰格医药(03347)$ ”

CRO是什么?

—

先说下什么是CRO(Contract Research Organization)?中文叫新药研发合同外包机构,就是专门为制药公司提供新药研发服务的企业和机构。你可以认为CRO就是医药界的芯片代工。

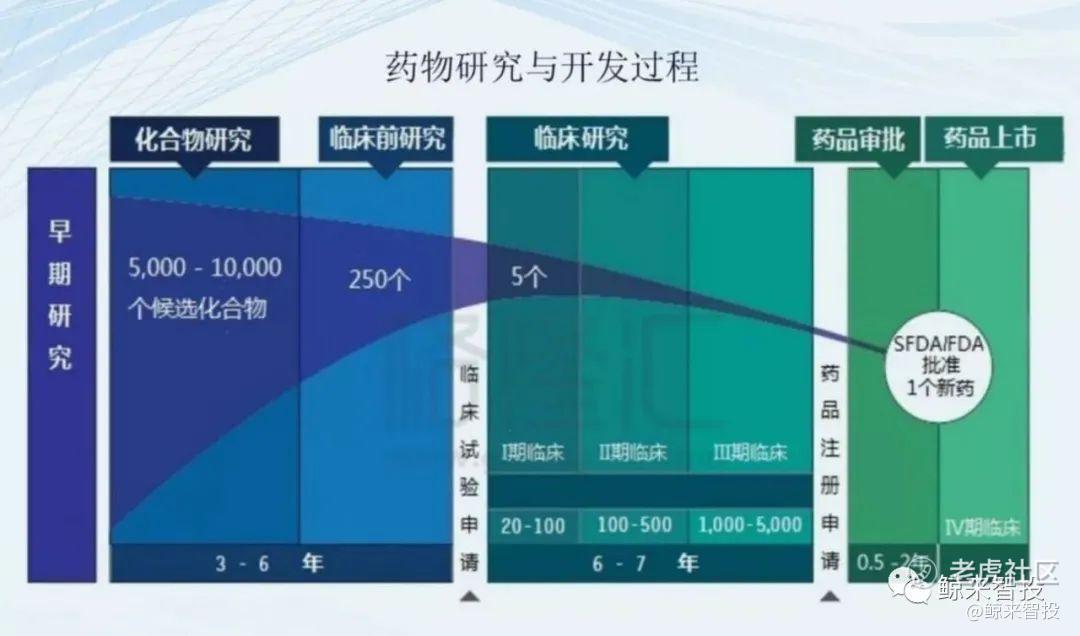

一种新的药品从研发到上市销售要经历漫长的过程,包括药物发现(化合物研究)、临床前研究、临床研究、制造四个阶段。

药物发现就是对成千上万种化学或生物化合物进行测试,筛选出可以进一步研究开发的主要候选物,这个过程犹如从沙子中淘金,需要一定的实验室环境和相关专业研究人员。

临床前研究是使用试管(实验室、体外)和动物(体内)对候选化合物进行测试。

临床研究则是直接在受试人体进行药物测试。

由于新药研究的周期漫长,且成本高,对技术能力也有很高的要求,所以有些制药公司为了节约成本就把一部分研发工作交给专门的研发机构去做,因此CRO就应运而生了。

CRO产业链重要公司

—

目前国内主要的CRO产业链上的公司如下:

(1)药明康德:国内市场份额第一。小分子药物临床前 CRO(主营业务)+ 临床 CRO+ 小分子药物 CDMO(合全药业,国内化学制药 CMO 排名第一),产业链完整,当之无愧的王者。

(2)量子生物 :小分子药物临床前 CRO(主营业务,与药明康德技术含量相当)+ 大分子生物制药 CDMO。

(3)药明生物:中国最重要的大分子生物制药 CDMO,由药明康德分拆后在香港上市。

(4)凯莱英:小分子化学制药 CDMO(主营业务,国内化学制药 CMO 排名第二)+ 大分子生物制药(初步涉及,今年开始运营)+ 临床前 CRO(开始组建)。

(5)华威医药:小分子药物临床前 CRO(主营业务)+ 临床 CRO+ 小分子 CMO。

(6)药石科技:专注于药物研发的分子骨架、分子砌块和手性产品计算合成服务。

(7)博腾股份:小分子药物 CMO+CSO。

(8)博济医药:临床前 CRO(也参与中成药临床前研究)+ 临床 CRO。

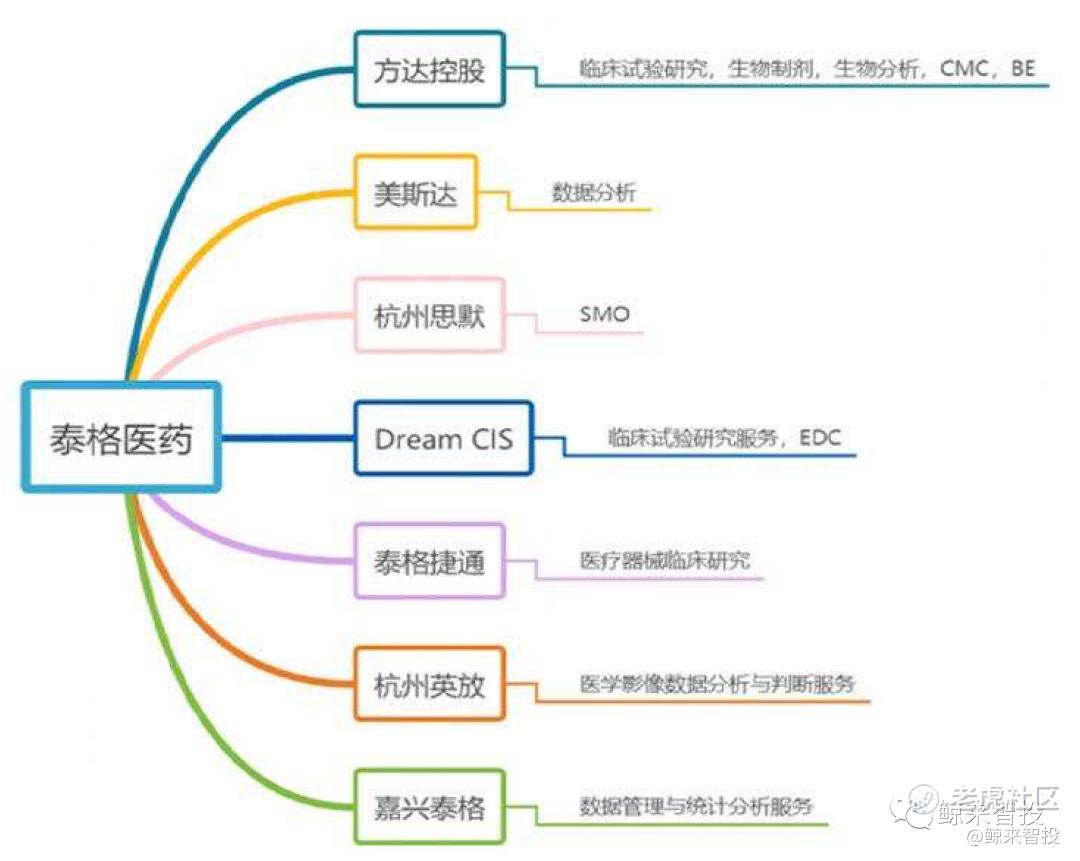

(9)泰格医药:临床 CRO(主营业务,业务涉及海外)+ 临床前 CRO(收购方达医药,涉足临床前研究)。

(10)康龙化成:临床前 CRO(主营业务)+ 临床 CRO(初步涉及)。

(11)昭衍新药:专注于药物毒理研究和安全性评估,业务范围较小。

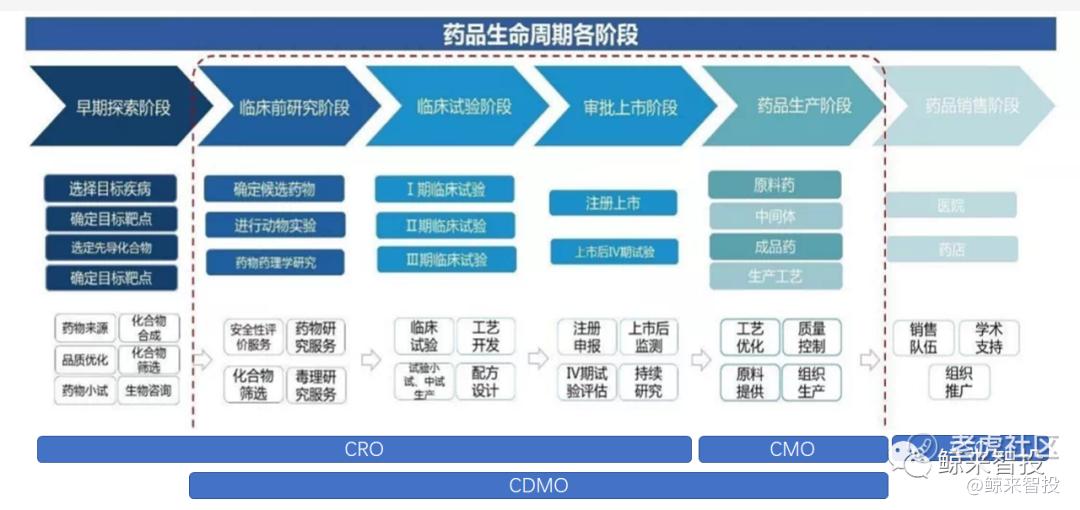

网上找了一张图,大家看看就比较清楚了。

目前A+H的“A+H”两地上市CRO企业有两家,药明康德以及康龙化成。我们主要以这两家来做对比分析。

临床CRO龙头

—

泰格医药是中国领先的综合生物制药研发服务提供商,同时在全球的影响力也不断扩大。公司主要提供临床试验技术服务以及临床试验相关服务及实验室服务,范围主要涵盖药物和医疗器械的临床前研究至上市后研究。公司已于2012年深交所挂牌上市(300347.SZ)。泰格医药旗下有66家子公司,重要子公司均占绝对控股权。截止2019年12月31号,泰格医药在亚太地区、北美及欧洲的12个国家和地区运营17个海外办事处。

2. 亮点解析

—

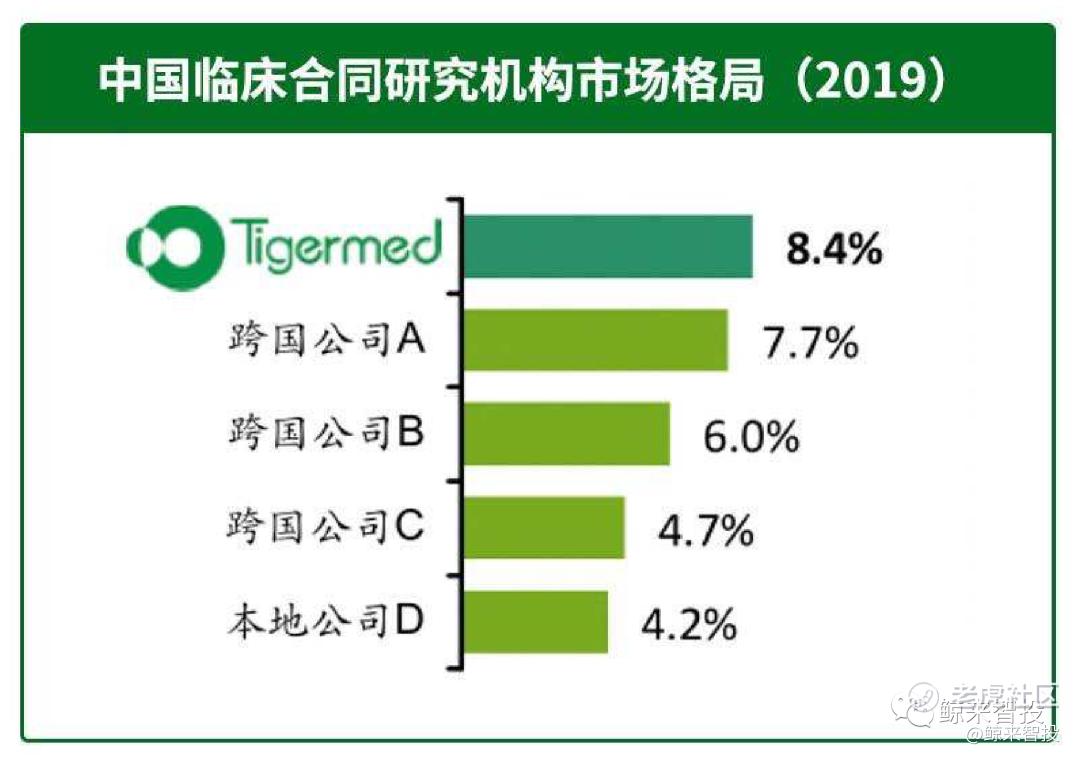

a.中国最大的临床CRO企业,全球前十。泰格是中国最大的临床合同研究机构,拥有8.4%的市场份额,也是全球临床合同研究机构前十强中唯一的中国公司。在2017-2019年,协助中国60%以上的I类创新药审批的研发过程。自成立以来,于中国总计逾500个GCP注册临床试验机构中的80%以上取得合作。

b.盈利稳定,净利快速增长。于业绩记录期间,泰格医药保持稳定增长趋势,2017年到2019年,公司总收入由16.83亿元快速增长至28.03亿元,复合增长率为29%。同期,公司净利润由人民币3.94亿元增长至9.75亿元,复合增长率为57.3%。

c. 临床CRO进入黄金发展期,市场潜力巨大。随着制药行业持续发展,合同研究机构(CRO)在资金密集、复杂、高风险及耗时的药品研发流程中发挥着愈来愈重要的作用。其中临床CRO发展潜力最大,全球临床合同研究机构市场的规模预计由2019年的406亿美元增至2024年的622亿美元,复合年增长率将达到8.9%。于2019年,中国临床CRO市场**国药品CRO市场总额54.4%,预计于2019年至2024年,有关增速将高于整体药品CRO市场。也就是临床CRO是整个CRO蛋糕最大的一块蛋糕。

d. 客户忠诚度高,业务稳健。全球前20大制药公司,中国前世大制药公司都是泰格医药的客户。于业绩记录期间,前十大客户的留存率为100%。截止2019年12月31号,已签署合作的未来服务收入为50.11亿元人民币。

e.重量级投资人淡马锡、高瓴入股。

历史数据解析

—

泰格医药是A+H两地上市,会有A股作为锚定标价。上次海普瑞就是A+H二次上市,折价30%,还是破发了,目前。所以大家不要看到折价30%就觉得便宜,就要往里冲。

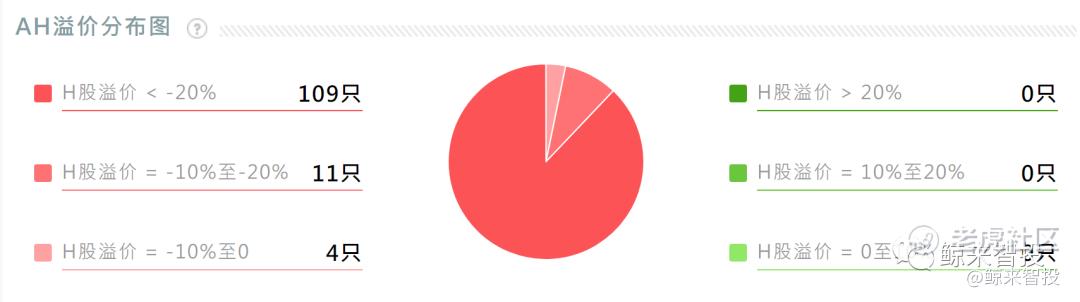

我们先来看看,AH股目前总共有124只,平均H股对A股溢价-43.23%,相当于基本打个五折,所以香港股价相对于A股打五折是家常便饭。

没有一只H股高过A股,A/H溢价率在10%以内只有4只,大部分都超过了20%,也就是A股比H股贵,基本贵20%。

我们来拉一下近5年来AH上市的股票。

划重点:

2015年至今共有23只,平均溢价-44.46%,平均暗盘涨幅3.24%,首日0.41%,如果剔除认购倍数100以下的,暗盘平均涨幅15.67%,首日涨幅11.39%

我们再来看看AH上市的医药行业的情况。

除了药明康德这样的CRO全产业链龙头折价在5%左右之外,其余的两地上市的药企折价都比较大。像复星,康龙,丽珠折价都在30%左右。

我们来主要看看做CRO的同行表现 $药明康德(02359)$ $康龙化成(03759)$ 。

可以看到首日表现都很一般,但是累计表现非常惊艳。泰格医药业大概率复制这个模式。

中签率预估

—

发售1.07亿股,每手100股,总计有107万手,预估超购100倍,回拨50%,则公开发售有53.5万手,一手中签率在30%-40%左右。

后续观察超购倍数情况会调整预估中签率,会在群里公布。

本人操作计划

—

泰格医药是一家好公司,CRO的赛道业不错。从北上资金的持股比例来讲,泰格是非常受欢迎的,和海普瑞不是同一类人。目前的折价属于合理范围(5%-30%),但是对于打新来讲,二次上市的肉一般都不大,一旦A股大幅下行,首日还可能有破发风险。总体来讲泰格医药比较适合长期持有。本人会多账户参与申购,注意申购成本就好。先上一些可以撤销的,后续主要关注margin倍数以及A股价格。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。