台积电:二季度业绩强劲,新iphone勾勒未来增长

说来巧合,中芯国际登录科创板大涨202%的今天,台积电发布了最新Q2业绩,毛利率53%创十年新高。

Q2最强增长点HPC业务,Q3指引创历史新高

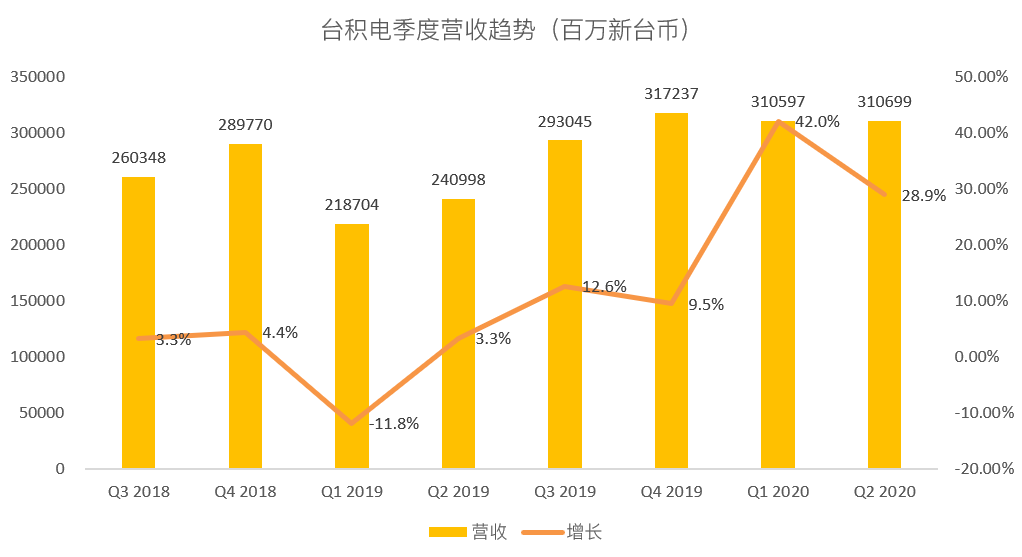

二季度台积电营收接近此前指引上限,同比增28.9%达到3107亿新台币(约合103.8亿美元),超出分析师预期3086.23亿新台币;净利润同比增长81%至1208.2亿新台币(约合41亿美元),预期为1106亿新台币,比普遍预期高出9%,超出幅度达到六年最高。

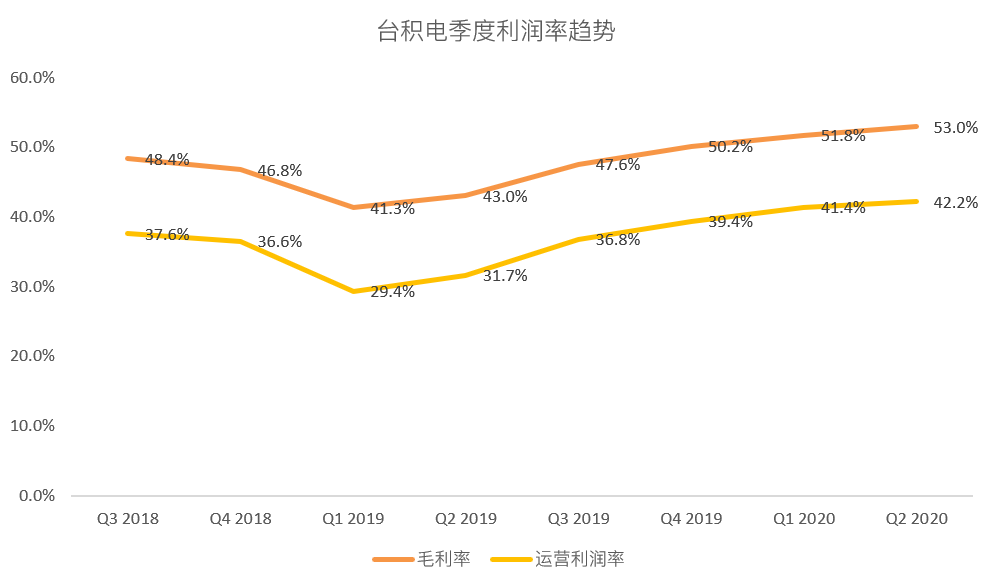

毛利率53.0%,较去年同期增长了10个百分点,也超出了公司管理层50%至52%的展望;运营利润率42.2%,超前次指引上限1.2个百分点。毛利率、经营性利润率与净利率均同比增长超10个百分点。

回归公司投资的基本面,台积电作为芯片代工行业龙头,客户群多元,稳定的增长率和可观的股息,Q2财务指标相当给力再次证明了这一可靠性。从中长期维度上,半导体行业成长扩张的因子依然存在,下游应用端以5G/新能源汽车/云服务器为主线。

Q2而言分产品方面,我们看到HPC业务收入占比33%,收入环比增长12%务;手机收入环比下降4%。管理层预计第三季度销售增长将超过19%,全年增长20%。而毛利率可能在第三季度下降到50%,因5纳米制程生产加速的额外支出。台积电上调了对芯片代工行业的增长预期和自己的2020年销售目标,显示半导体供应链的风险规避程度有所提高。不过,前景改善也增加库存,并非终端市场复苏的信号。

此外,台积电5纳米芯片的量产,以及计划在2021年开始试产3纳米芯片,对营收的贡献将会更大。这意味着台积电与同行的技术差距将不断扩大,这将确保台积电在未来三年内在领先的芯片代工业务中保持主导地位。随着5G通信和计算芯片组订单的增加,以及先进节点制造过程中更好的产能利用率,利润率将保持在行业平均水平之上,应有助于保持其市场份额的领先地位。

“左手”苹果满是期待,“右手”华为即将告别

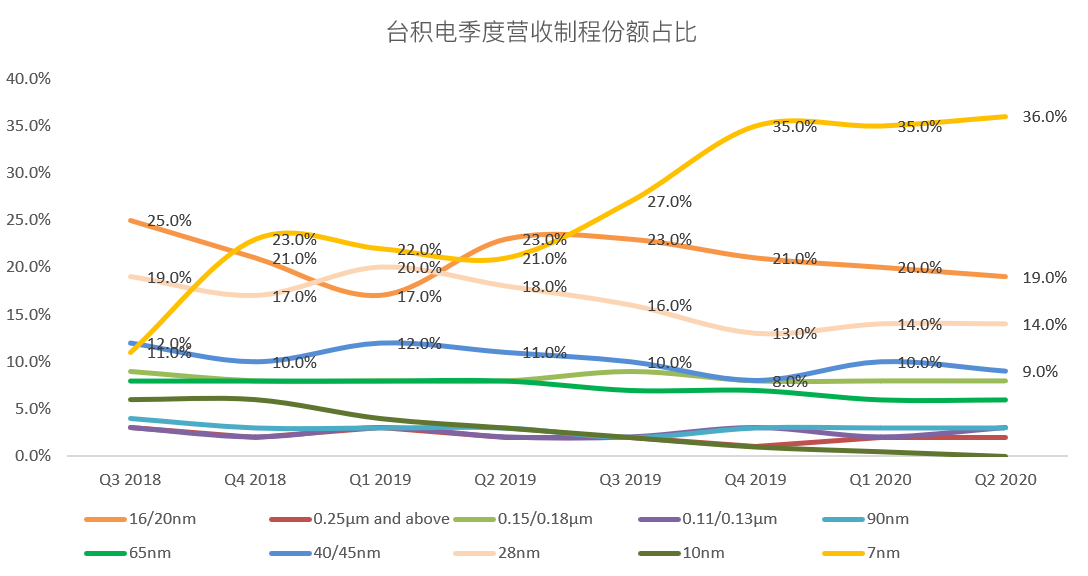

Q2财报从工艺制程方面来看,7nm与16nm收入占比合计54%,环比持平,同比增长10个百分点;5nm工艺在Q2季度并未单独披露。

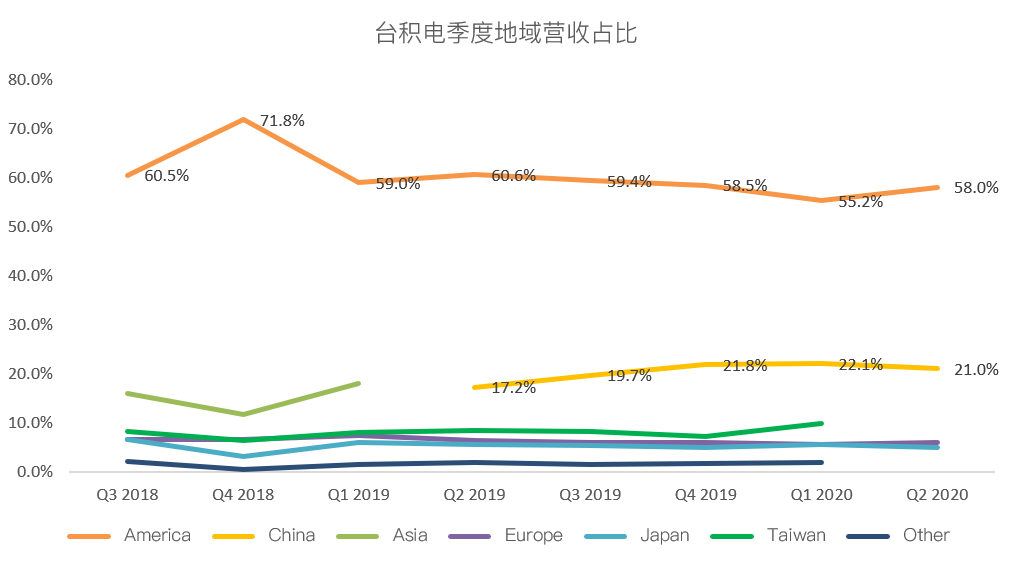

分地区方面,中国收入占比21%,环比下降1个百分点;北美收入占比58%,环比增长2个百分点。

作为台积电当前最先进的制程技术,5纳米是外界关注重点。此前媒体曾报道台积电5nm工艺目前已经量产出货, 而二季度财报来看7nm和16nm仍然台积电的产品主力,营业收入分别贡献36%和18%。

尽管全球半导体需求受到疫情和经济前景暗淡影响,台积电在下半年仍能保持增长。台积电的增长主要是受第三季度向华为供货的激增和新5纳米芯片的生产推动的,根据我们估算,这可能占到下半年销售的16%。如果台积电最大的5纳米芯片客户苹果下一代iphone需求增加,A14移动处理器的订单增加,这一比例可能会上升。

台积电将其2020年的资本支出计划从150 - 160亿美元提高到160 - 170亿美元,这是基于对未来12个月用于通信和高性能计算对于7纳米5纳米芯片需求的信心。

最后

二季度海外疫情持续,中美科技贸易摩擦加剧,外部环境并未影响台积电业绩增长,营收、毛利率以及先进制程发展等各方面仍持续向上突破。公司三季度及全年指引乐观,先进制程加快推进,上调全年资本开支,半导体行业迎来扩容,值得持续跟进关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 胖虎哒哒·2020-07-17业绩真稳点赞举报

- 尼克猴·2020-07-16哈哈点赞举报

- 四八五八·2020-07-16哦哦哦点赞举报

- 我不是郭靖·2020-07-16然而在跌点赞举报