亚盛医疗,小分子创新药港股上市第一股

2018年的口碑佳作《我不是药神》逆袭成全年票房第三,让重症医疗与原研药研发产生了更大维度的社会议论。在国内的医药市场上,仿制药一直是主力,但随着对创新药关注度的增大,越来越多的创新药企业也浮现在人们眼前。

来自江苏的$亚盛医药-B(06855)$ 就是创新药企之一。随着港交所2018年新修订《主板上市规则》的公布,这家深耕细胞凋亡靶向新药研发领域20多年的创新药研发马上就要登陆港交所上市,目前正在招股,28日即将上市,花旗银行与美国美林银行为联席保荐人。

发售信息

- 发售股份数目 : 12180900股

- 公开发售股份数目 : 1218200股 (10%,可予调整)

- 配售股份数目 : 10962700股 (90%,可予调整及视乎超额配股权行使与否而定)

- 代码:06855

- 回拨机制:公开发售不足额而国际配售足额,将未足额部分回拨至国际配售。

- 发售价:32.2-34.2港元

- 集资额:3.9亿-4.16亿港元

- 入场费:3454.46港元

- 基石投资者:中国生物制药$(01177)$认购2000万美元

- 发售时间:2019年10月16日-2019年10月21日

- 上市日:2019年10月25日

- 保荐人:美林香港、花旗

此次亚盛医药引入基石投资者,为港股最大的医药企业$中国生物制药(01177)$,中国生物制药将投资2000万美元。中国生物制药在肿瘤、肝病、心血管、呼吸等治疗领域具有丰富的产品线和极强的销售网络及营销能力。中国生物制药此次的基石投资,将为亚盛医药提供大量的产品和销售方面的合作机会,并有可能成为公司关键的战略伙伴以提升公司的发展。

公司简介

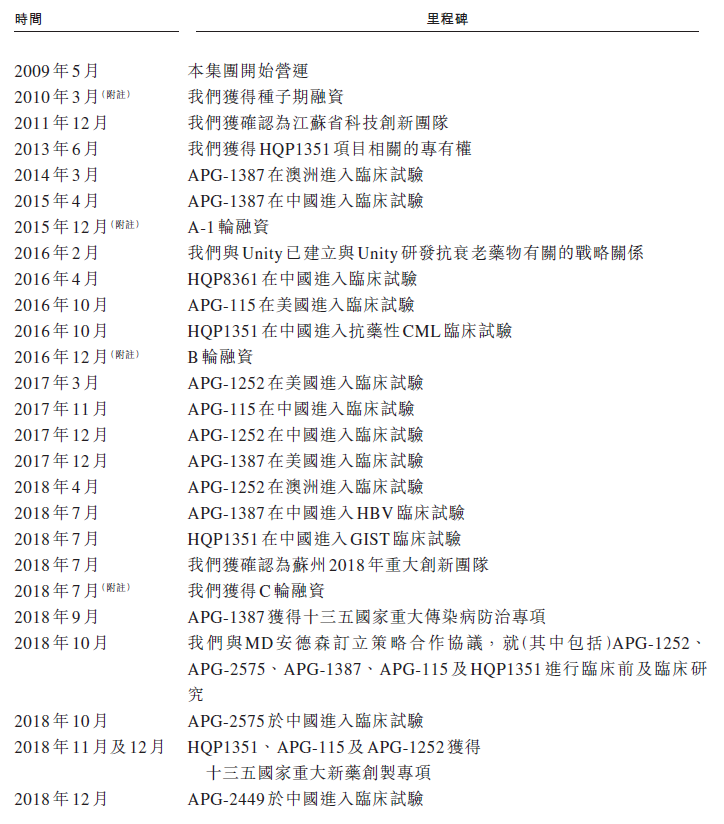

亚盛医疗成立于2009年,从事开发治疗癌症、乙肝毒(HBV)及衰老相关疾病的新型疗法,2011年获得江苏省创新科技团队。随着一些项目专利的产生,并开始进行临床实验。公司在2015年12月获得A轮融资,并在2016年获得B轮融资。同时,公司也收购了另一家相关研究的公司顺健生物。

肿瘤已经成为人类医学目前面临的一个巨大挑战,未来的十多年里,肿瘤药物市场将会以每年10%以上的速度从2018年的1281亿美元增长到到2030年的3904亿美元。目前较为主流的化疗方式将会在极大程度上让位于IO疗法和小分子标靶疗法,亚盛医药处于这一新兴医药领域。

“三代”格列卫

《我不是药神》中提到的“神药”学名叫伊马替尼,是第一代能够治疗由费城染色体突变导致的慢性骨髓性白血病(CML)的药物。但是这种药大约20%-30%的慢性期患者长期使用格列卫会出现治疗失败的现象,其中少数患者是对药物不敏感,而多数患者则因为在长时间的药物治疗压力筛选下,产生了耐药性。

亚盛医药的研发管线中,HQP1351便是针对格列卫耐药第三代药物,有望为耐药患者提供新的治疗选择,以更好的满足临床用药需求。

HQP1351是亚盛医药当前在研的一款原创1类新药,作为第三代Bcr-Abl/KIT抑制剂,这款药物能够靶向不同种类的Bcr-Abl突变体,期望可以有效克服一代、二代BCR-ABL抑制剂的耐药缺陷,特别是对T315I突变的CML患者可能具有很好的疗效。

HQP1351也是亚盛医药临床进度最快的药物。截至2019年5月27日,I期临床试验已经完成,数据符合I期临床试验的所有主要及次要最终目标。招募患者人数合共为101名,当中96名患者已完成三个周期的治疗。I期临床试验的平均观察期超过一年,94.5%可评估患者达到完全血液学反应(CHR),69.1%达到主要细胞遗传学反应,而37.2%达到主要或完全分子学反应。

目前已进入关键注册临床II期试验,有望于明年申请新药上市。

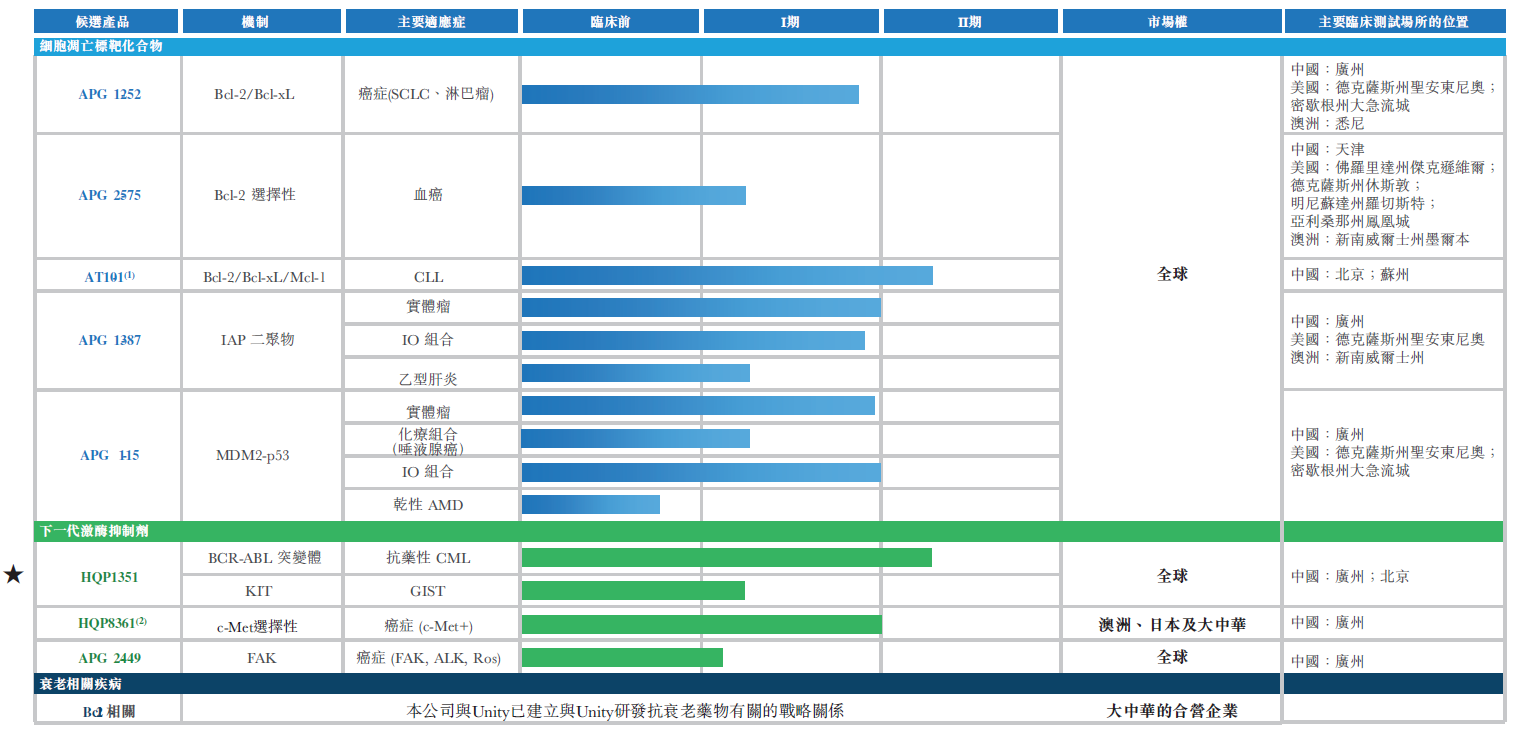

其他主要的管线,主攻白血病淋巴瘤的APG 1252、治疗血癌的APG 2575、乙肝相关的APG 1387等,目前基本还停留在临床一期以及临床前的研究。在亚盛医药的细胞凋亡靶向药物中,APG-115、APG-1387和APG-2575等原研品种均在30天内一次性通过FDA临床准入审评,这在国内是极少见的。

以下是亚盛医疗的管线:

细胞凋亡肿瘤药物研发

除了上面提到针对格列卫耐药性而产生的HQP1351以外,亚盛医药更为值得称道的一点是,他们选择了“细胞凋亡路径”作为主要研究方向。

细胞凋亡指的是在调控基因的控制下,细胞自主有序的死亡。一般来说,学界普遍认为恶性转化的肿瘤细胞是因为失控生长、过度增殖,从细胞凋亡的角度看则是肿瘤的凋亡机制受到抑制,不能正常进行细胞死亡清除的结果。

细胞凋亡一般是通过蛋白-蛋白相互作用(PPI)发挥作用,由于靶点结合界面较大,很难设计小分子药物来发挥阻断作用,这意味着要完成细胞凋亡路径的抗癌药物成药面对的技术困难极大,有很高的技术门槛,令很多医药公司望而却步。亚盛医药即是选择了一条这样艰难、但充满前景的道路。

公司在细胞凋亡新药研发领域已经构建了较强的护城河,产品布局已涵盖Bcl-2、IAP和 MDM2-p53三种关键的细胞凋亡路径,是全球层面唯一一家针对这三种路径布局并进入临床阶段的公司。其产品管线包括主攻小细胞肺癌的APG 1252、治疗血癌的APG 2575、乙肝相关的APG 1387等。在亚盛医药的细胞凋亡靶向药物中,APG-115、APG-1387和APG-2575等原研品种均在30天内一次性通过FDA临床准入审评,这在国内是极少见的。

公司财务

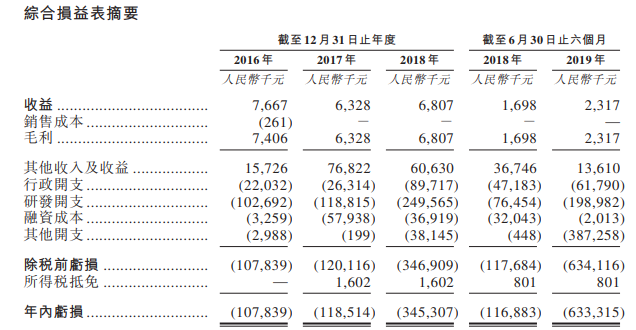

截至2018年12月底,亚盛医药员工中84.2%为研发人员,是典型的研发型生物药企,科研人员也在数量上处于领跑。受益于科技人员的庞大,也为公司提供了强大的技术支持。

亚盛医药在研发上投入的不光是人力,在资金方面的投入也不容小觑,近三年来就投入了4.71亿元的研发费用。

但原研药企因为药物还需要一定时间投入市场,拥有高投入、长周期、高风险的特性,因此暂时的收入并不乐观,2016至2018年,亚盛医药的收入分别为766.7万元、632.8万元、680.7万;2019年上半年为231万元。这三年的年内亏损分别为1.08亿元、1.20亿元、3.47亿元,主要开支是研发费用,占到了总支出的90%左右。

2016至2018年,亚盛医药的收入分别为766.7万元、632.8万元、680.7万;2019年上半年为231万元。

这三年的年内亏损分别为1.08亿元、1.19亿元、3.45亿元,主要开支是研发费用。

考虑市场的广阔性和行业高投入高回报的特性,研发实力雄厚、核心团队权威的亚盛医药在专业领域的深耕细作,非常值得期待,在资本市场上的价值也将随着公司产品的面市而得到体现。

竞争优势

1. 癌症病例的发病率和死亡率一直较高,肿瘤药物市场成增长趋势

2. 公司新型细胞靶向标靶疗法领先,并拥有同类全面和创新的产品管线;

3. 公司有不断增长的遗传专利组合;

4. 公司研发能力强大,具有丰富的研发以及管理经验

5. 公司与领先的生物技术及医药公司和学术机构的全球合作。

风险提示

1. 临床期数据不符预期等无法证明药物有效的结果;

2. 无法获得监管许可等监管性风险;

3. 公司目前属于完全的研发过程,并无产品销售产生收益,无法证明未来的盈利能力;

4. 药品出现潜在的安全风险;

5. 行业技术进步,研究机构或业内其他公司研发出相关疾病的治愈性疗法,从而治疗性药物市场大大降低

6. 公司无法获得额外的运营资金的风险

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。