36氪IPO在即:能否讲好新经济平台的故事?

36氪$36氪(KRKR)$ 美股上市在即!

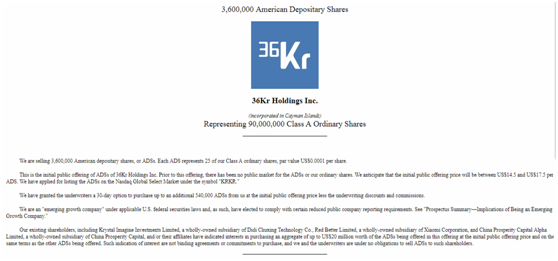

10月29日,36氪向美国证券交易委员会(SEC)提交了新的IPO(首次公开发行)招股书,计划于11月7日在纳斯达克全球精选市场(Nasdaq Global Select Market)正式挂牌上市,股票代码为“KRKR”。此次IPO发行价区间设定在每股美国存托股票14.5美元到17.5美元之间,拟发售360万股美国存托股票(ADS),每股美国存托股票代表36氪的25股A类普通股。

36氪已向承销商授予30天额外配售选择权,允许其额外购买最多54万股美国存托股票。若承销商完全行使额外配售选择权,则按IPO发行价区间的上限计算,36氪将通过此次IPO交易筹集最多7245万美元资金。

作为一家已成立9年的创投媒体,现如今,36氪已成长为一家集金融与数据于一身的科创综合服务集团,积累了超过80万家的企业库资源,深入服务过的客户有数千家。36氪一直致力于通过媒体和服务促进新经济各个社群间的连接与融合,为各个社群的用户提供在线广告、企业服务以及会员及订阅服务,并通过俱乐部、咨询、整合营销、线下活动等丰富形式,连接和服务各个新经济社群。

其旗下的三大业务板块也逐渐形成“前中后”的商业闭环——作为前台的“媒体业务”负责沉淀新商业数据;中台的“鲸准”对接各方资源,推动数据变现;后台的“氪空间”则作为线下的共享办公空间,为创业团队提供融资、办公场地、法务税务咨询公司对接等服务。

其中36氪最核心、也是最具品牌影响力的媒体业务,就是此次上市的主体。

三大收入源于广告服务、企业增值、订阅服务

招股书所示,目前36氪的的大部分营收来自于广告服务、企业增值服务,以及综合性营销、咨询及订阅服务这三大业务。

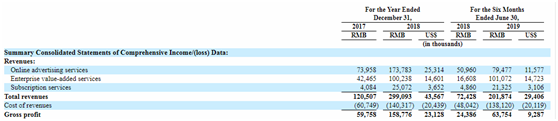

今年以前,线上广告服务费一度成为36氪的王者营收,然而,自2019年上半年以来,企业增值服务收入开始超过线上广告费用成为36氪主要营收来源。具体到2019财年上半年(结束于2019年6月30日)当中,企业增值服务的占比已经提升到了50.07%,即在2.0187亿元当中占1.0107亿元。线上广告收入则为7947.7万元,位居第二。

可以说,企业增值服务的迅猛增长十分符合36氪的预期规划。尽管是通过内容起家,但36氪想要打破传统媒体、采用“增值”服务的想法由来已久。早前,如今36氪的最大股东冯大刚就曾表示,36氪想要提供更有深度的服务,加深传媒和读者之间的联系,将服务的对象从读者变为用户。

营收高增长,获多方投资

值得注意的是,以此次IPO发行价格区间中值计算,36氪上市时市值约为7.3亿美元。结合所处新媒体领域的行业,以及当下资本环境,36氪的估值属于业内较高维度。

有业内人士分析认为,华尔街愿意给出高估值的原因一方面是看中了中国新经济快速增长背景下,36氪作为该领域服务平台的头部所拥有的广阔商业空间。

根据CIC报告,中国以新经济为重点的商业服务市场的规模从2014年的70亿美元大幅增长至2018年的202亿美元,复合年增长率约为30.3%,预计到2018年将以约22.5%的复合年增长率增长,到2023年将达到556亿美元。

这一市场的快速增长为以新经济为重点的商业服务提供商提供了众多机遇。36氪正是其中佼佼者。

截至2018年12月31日,36氪已为全球财富100强中的23家企业提供了商业服务。此外,根据CIC的报告,截至2018年12月31日,36氪还为国内以市值/估值计算的中国前100强企业中的59家提供了商业服务;同时,尽管在2017年第一季度才开始为机构投资者提供认购服务,但截至2018年12月31日,36氪已覆盖中国200强机构投资者(按管理资产衡量)中的46家。

不仅如此,36氪在发展过程中收到了来自小米、滴滴等新经济领域明星企业的投资。

36氪的现有股东——包括滴滴出行的全资子公司Krystal Imagine Investments Limited、小米公司的全资子公司Red Better Limited、国宏嘉信资本的全资子公司China Prosperity Capital Alpha Limited或其附属公司——已经表示有兴趣以IPO价格在此次交易中购买总价值最多为2000万美元的美国存托股票。

财务表现优秀,盈利能力颇佳

另一方面,则是36氪的盈利能力。

据36氪此前首次提交的IPO招股书显示,该公司018年营收为人民币2.991亿元(约合4360万美元),与2017年的人民币1.205亿元相比增长148.2%。在截至2019年6月30日的6个月,36氪的营收为人民币2.019亿元(约合2940万美元),与2018年同期的人民币7240万元相比增长178.7%。

36氪2018年的净利润为人民币4050万元(约合590万美元),与2017年的人民币790万元相比增长411.4%;2018年的净利润率为13.5%,高于2017年的6.6%。

在这份招股书中,36氪还披露了公司高管和董事的持股信息:首席执行官及联席董事长冯大刚实益持有164,445,601股普通股,持股比例为17.5%;创始人及联席董事长刘成城实益持有58,749,000股普通股,持股比例为6.2%;董事左凌烨持有62,688,000股普通股,持股比例为6.7%。

也正是凭借此财务表现,36氪登陆资本市场相比较其他科技新媒体更加顺利,或也更具备想象空间。

根据招股说明书,此次募资所得资金的约20%将进一步增强内容服务;约40%用于扩大业务服务范围、客户群体以及服务深度;约15%用于提高数据分析和技术能力;约20%则作为营运资金和其他一般公司用途。

36氪借势国内互联网大环境的“东风”得以迅速发展,2017年左右的巅峰期甚至实现了“国内90%早期项目首次曝光都是在36氪平台上完成。通过36氪的报道,有54%项目最终获机构投资,当中34%甚至获得优良机构的投资”的成绩。

有业内人士认为,赴美上市将巩固36氪在业内的领先地位,增强品牌知名度,有利于进一步业务拓展,并提升公司治理水平。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 李苗苗·2019-11-04企业服务还是可以的点赞举报