宏论|3月暴跌的REITs:经济波动的诚实反馈

“今年3月,只有6.67%的REITs实现了正回报。”

研究员:零号

出品:涂鸦研究所

谈及房地产信托投资基金(RealEstate Investment Trusts,以下简称REITs),不得不提及它的08年金融危机中所扮演的重要角色。

作为美联储刺激经济手段的一种,几乎每个月账面上都有超过800亿美元流入REITs中并充当QE的一部分,充足的资金导致了利率的下调,为了吸引资金和更多的抵押贷款,银行之间互相降低贷款限制。

房产一旦供大于求,价格便升不上去,投机者们开始甩卖房子,还不起的也只能把房子给银行,能够偿还的人发现自己已经逾期,而同时还能以相对便宜的价格买一套新房子,那不如就一起逾期……这样的循坏直接导致了美国大部分私募倒闭,也将全球金融市场一起旋涡。

因为有着这样的“前科“,REITs在当前市场的表现自然引起了我的足够重视。

3月集体暴跌

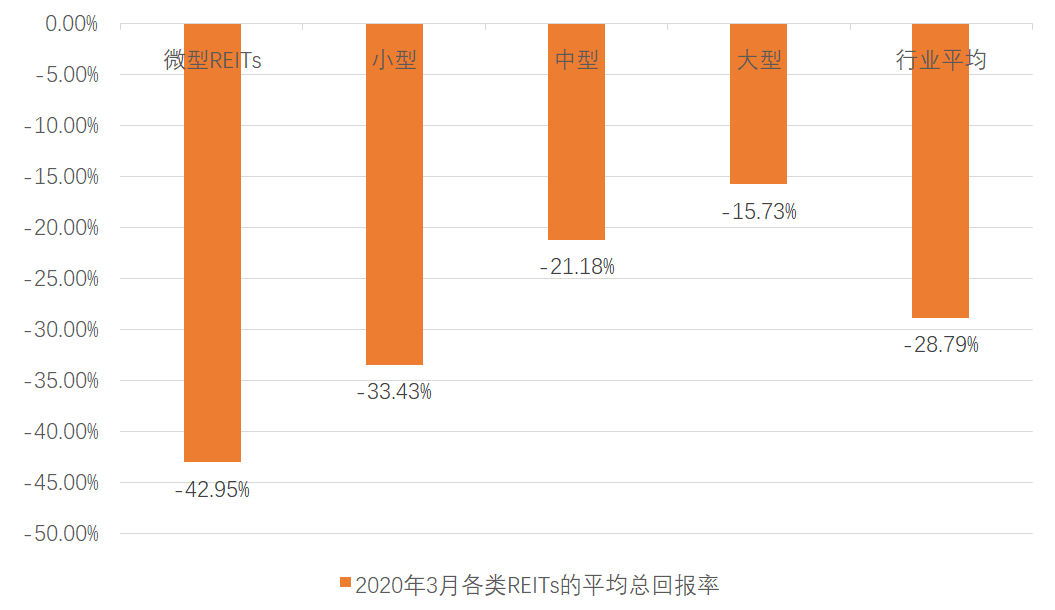

3月,据Bloomberg,全美REIT发生暴跌,平均总回报率为-28.79%;在整个抛售过程中,小型和微型REITs的表现严重逊于规模较大的同类基金;土地和数据中心类型的REITs领涨,而商厦和酒店类型跌幅最大。

伴随着整个3月美国股市大幅下跌,REITs行业的损失甚至比整体市场更为严重。在经历了1月和2月的连续下跌后,REITs的平均收益率在3月进一步下跌,总收益率来到了-28.79%。这个数字不仅逊于纳斯达克指数(-10.12%)、标准普尔指数(-12.51%)和道琼斯工业指数(-13.74%)。

其中市值加权的VNQ(-19.42%)在3月份的表现远远好于REITs平均水平(-28.79%),大型REITs的倍数平均仅下降1.3倍,而小型REITs的倍数则惊人地下降了2.9倍。

来源:Bloomberg,涂鸦研究所

尽管看上去所有规模的REITs在3月都表现不佳,但微型(-42.95%)的跌幅是迄今为止最大的一次。

整个3月里,只有10%的REITs地产类的平均总回报率为正,其中表现最好和表现最差的地产类型之间的总回报率差距高达59.58%。数据中心(+4.28%)和土地(+2.74%)的平均回报率最高。数据中心类型的REITs强劲的表现很大程度上取决于它是最能抵御新冠状病毒影响的属性类型,甚至还可能受益于互联网流量的增加和数据的使用。

而如果将时间限制在年初至今(YTD),我们制作了下列图表:

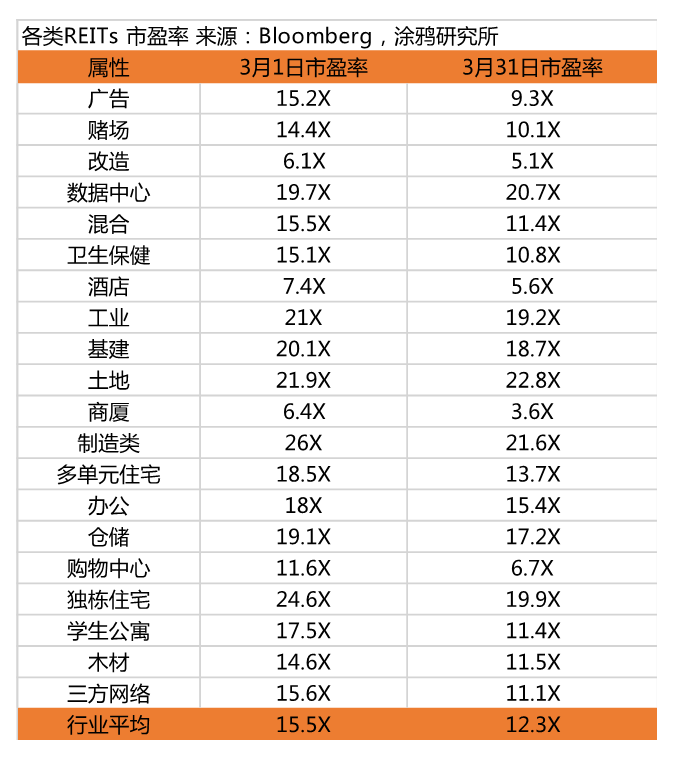

整个REIT行业的平均P/FFO(2020)在3月份大幅下降(从15.9倍下降到12.3倍)。3月份,平均FFO倍数上升了10%,下降了90%。尽管3月份几乎所有房地产类型的市盈率都大幅下跌,但土地和数据中心的市盈率都出现了多次扩张。

土地(22.8倍)的平均市盈率是所有房地产类型中最高的,其次是制造业住房(21.6倍),商厦(3.6倍)现在的市盈率是最低的,这主要是因为美国各地有许多封闭的商场由于疫情的传播而无限期关闭。现在有四种其他类型的房地产以个位数倍数交易:改造类(5.1倍)、酒店类(5.6倍)、购物中心类(6.7倍)和广告类(9.3倍)。所有其他类型的房地产平均FFO倍数仍然是两位数。

由于入住率的突然下降,一些酒店继续营业已无利可图。许多酒店类的REITs正在有选择地无限期关闭一些物业。例子包括:CDOR酒店已经宣布关闭2个物业30-90天;RLJ住房信托公司(RLJ)宣布将暂时关闭超过一半的房产;Pebblebrook信托 (PEB)于3月23日宣布,该公司已暂停28家酒店的运营,并计划在3月底之前暂停其余26家酒店的运营。

3月份,Braemar Hotels& Resorts (BHR)的总回报率(-76.90%)是所有REITs中最低的,目前是2020年表现第二差的REIT。截止2019年,Braemar的固定费用覆盖率低至危险区域——1.25倍,这使得BHR仅能承受EBITDA的小幅下降。目前BHR暂停了普通股分红,但这可能远远不够。考虑到此次危机的严重程度和可能持续数月的可能性,BHR是最不可能在此次大流行中幸存下来的酒店REIT之一。BHR当然不是唯一一家面临痛苦下跌的公司,3月份回报率最低的8家公司中,有4家是酒店REIT, 其他严重受挫的REIT包括:服务财产信托(SVC)下跌70.13%,Sotherly Hotels (SOHO)下跌68.81%,Hersha Hospitality Trust (HT)下跌66.39%,Ashford Hospitality Trust (AHT)下跌65.78%。

数据中心REIT Digital Realty Trust (DLR)的表现明显好于REIT行业,3月份的回报率达到了惊人的16.66%,而绝大多数REITs的股价都出现了两位数的大幅下跌。尽管目前许多企业关闭或大幅缩减运营规模,但迄今为止,数据中心REITs似乎基本上未受影响。因此,3月份表现最好的9家公司中,有5家都是数据中心REITs,其他表现强劲的公司有:CoreSite Realty (COR),上涨12.92%;Equinix(EQIX),上涨9.04%;QTS Realty Trust (QTS),股价4.31%;CyrusOne (CONE),上涨2.84%。

应对潜在租金断缴

今年3月,只有6.67%的REITs实现了正回报,今年迄今为止(YTD),这一数字为6.63%。去年前三个月,平均REIT的回报率为+17.35%,而今年平均REIT的总回报率为-33.39%。

大型房地产投资信托基金目前的平均交易价格相对于各自的净值有小幅折让(-13.48%)。中市值REITs的折价幅度更大,为-20.62%,小型为-39.37%,微型为-60.89%。许多分析师对2020年FFO/share和NAV/share的共识预估尚未反映出美国新的经济现实,以及由此对REIT行业的影响。因此,重要的是要认识到,对于大多数REITs来说,2020年的FFO/share和NAV/share可能都要低得多。

为了增强流动性,从而提高灵活性,并延长可承受收入大幅中断的时间,许多房地产投资信托基金动用了全部或大部分信贷安排。这种对手头现金的提振,再加上股息削减和停薪、高管减薪、休假和裁员,为众多REITs提供了更大的灵活性以承受经济长期停摆。一些REITs,如Multifamily REIT Nexpoint Residential Trust (NXRT),正利用这些额外的流动性,以远低于资产净值的价格回购。许多其它公司,如酒店REITs,正需要这种流动性来弥补这一具有挑战性时期的巨额运营亏损。

如今,人们普遍担心的是,很有可能很多租客在4月份无法全额支付租金,甚至根本付不出租金。这确实对REITs的收入产生了影响。然而,市场再一次低估了房地产投资信托基金结构的多样性、稳定性和持久性,仍然还是有个别REITs在风波中站稳了脚跟。

这是一个特别具有挑战性的投资时机,因为在如此短的时间内市场正发生如此多的变化,而且还有许多有用的数据尚未公布。在房地产投资信托基金公布租金优惠的金额、入住率的变化以及它们是否能够成功地保持在债务契约的限制范围内之前,投资者将使用部分数据集进行操作。同时,这也提供了一个机会。通过分析所有可公开获得的信息,并更细致地研究每个REIT及其各自的租户,更勤奋的投资者将能够以更完整的数据集做出投资决策,从而提高他们识别个别REIT重大错误定价的机会。这是一个好的时机,不仅要确定那些定位诱人的公司,还要评估每家公司的资本组合中,哪一层代表了经风险调整后的最佳回报。由于流动性较低,优先股和公司债券有时会非理**易,机会变回悄悄在这之间诞生。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。