看财报:疫情下的阿里巴巴增长曲线

2020财年Q3财报发布后,阿里巴巴$阿里巴巴(BABA)$ 分析师会议上有很多人关心疫情影响、本地生活服务、财年最后一个季度(即当前季度)的增长预期、营收恢复曲线等。这次的关注点非常集中。

公司CFO武卫给出的下一季度营收增长预期可能会较大幅度下降,淘宝(CMR,即财报中的客户管理收入)、天猫(佣金)、本地生活业务甚至可能出现同比负增长(negative revenue growth),“但现在判断为时尚早”。可以说,疫情影响是肯定的,这属于不可抗力,而且自然年一季度是电商类企业的最淡季。但需求还在那里,只是暂时被限制住了。

有分析师问,疫情过后的营收恢复曲线是V型还是U型?(这意味着恢复速度上的差别)阿里的张勇说,这取决于疫情持续的时间,持续时间越长,后边越需要时间恢复商品供给与物流供给。但他乐观地看待,报告期内有60%新增用户来自低线市场,越来越多的新用户正学习用电商购买食品、生鲜和生活必需品,他认为疫情结束后这部分用户会形成这种消费习惯。

所以,一个客观的视角是必要的。阿里成为观察国内电商在疫情下表现的重要窗口之一,$拼多多(PDD)$$京东(JD)$, 在互联网业务中,电商算苦差事,依附在商品流动链条上的各业务都会受到疫情影响;也应看到,当人们担心去超市采购的风险时,本地配送服务凸显出的社会价值,这也可能是一次机会,生鲜供应链与配送做得好的平台,会收获用户的心,提升平台黏性;此外还应看到阿里联合蚂蚁金服针对疫区、客户提供的帮扶。本着这个思路,下面来看2020财年Q3业绩中的几个关注点。

1.核心增速。广告(即CMR)和佣金这两项是阿里最核心的收入来源。报告期内这两项在总营收中的占比已下降至52.4%,2018年同期占比为59.5%,失去的这部分份额主要是被自营业务的快速发展抢走,比如盒马、天猫超市、合并了考拉后的直接进口业务等。

目前阿里的整体营收同比增速、核心电商同比增速均是38%,其中广告增速23%,佣金增速16%,这是其佣金增速首次降至20%以下。同时,与佣金相对应的天猫实物商品GMV销售额增速为24%,与16%相比,说明佣金的货币化率下降了,这主要是商家政策导致的。至少最近一年,阿里针对FMCG(快消品)、数码等品类中业绩做得好的商家持续给予佣金上的优惠,该报告期所在的双十一期间更是大幅优惠。结合阿里最近一年在招商与业务上的风向,我猜测享受佣金优惠政策的商家可能主要以国内外超大牌快消3品、化妆品品牌商为主。

CFO武卫称,佣金优惠政策会持续下去,并考虑扩大到其他品类。

在佣金增长放缓的前提下,核心电商仍能实现38%的增速,主要是自营业务(128%增速)、菜鸟(67%增速)、本地生活(47%增速)对此贡献较大。尤其是自营业务,它在总营收中的占比已从4Q18的10%提升到4Q19(报告期)的16%。

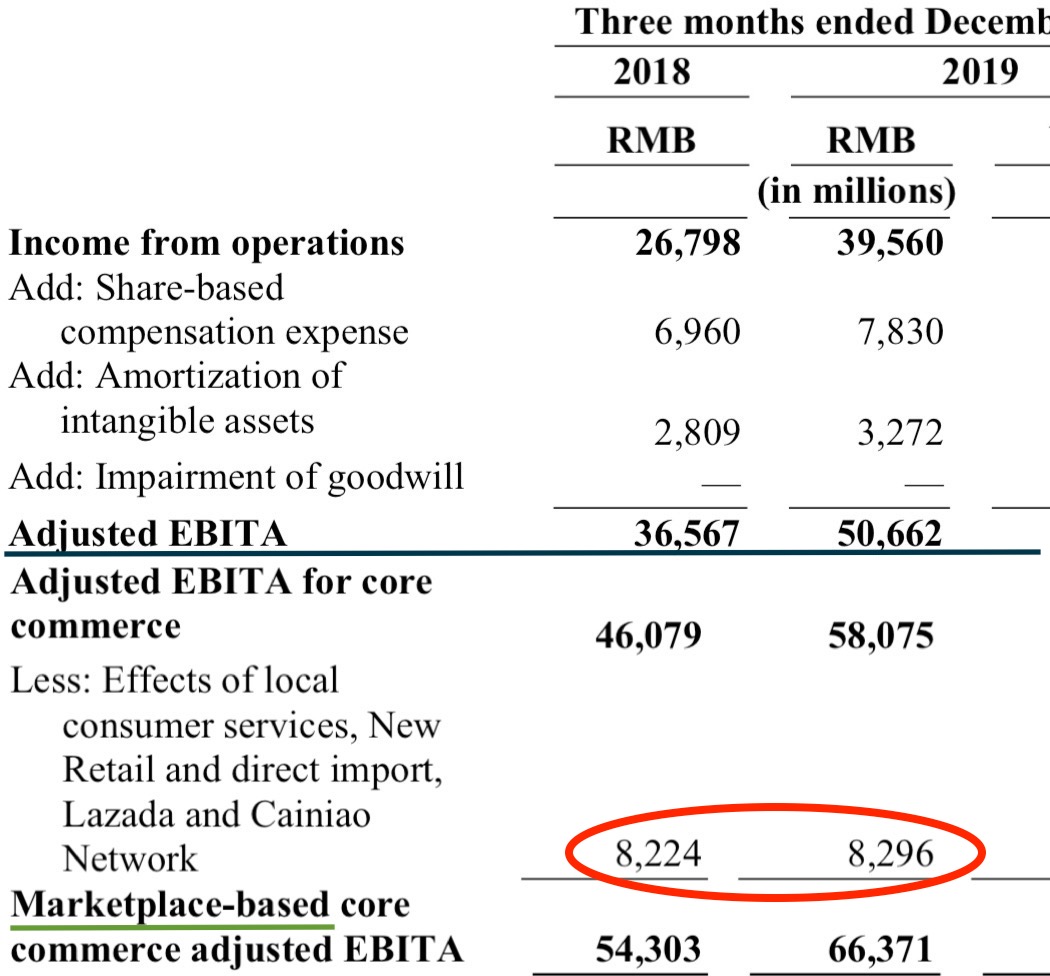

2. “自营”EBITA亏损收窄。这里用财报截图拼了一张表,来看一下剔除了利息、所得税、股权激励、无形资产摊销后的EBITA利润情况。报告期内的经营利润(不算股权投资、非主营业务与利息带来的损益)是395.6亿元,加上股权激励、无形资产摊销、商誉减值这些非现金科目后,调整后的EBITA是506.6亿元。这指的是阿里全部业务。

表中另外给出了调整后的核心电商EBITA利润,即580.75亿元,因为这是在506.6亿基础上剔除了云计算、文娱、创新业务的亏损,所以核心电商EBITA有所增加。

再往下看,在核心电商基础上再剔除本地生活服务、新零售、直接进口、Lazada电商、菜鸟的影响因素(这些业务目前是亏损的)后,基于纯电商(marketplace-based)的EBITA增加到了663.7亿元。对于剔除掉的这些业务(红色圈内),在本季度是82.96亿元,2018年同期是82.24亿元,基本没变,考虑到这些业务同比增速较快,相当于这些业务的EBITA亏损是在收窄的。至于其中哪些具体业务的亏损收窄了,仅凭这些数据还不能判断。

3.菜鸟与云。云计算在报告期内首次实现了单季度营收破百亿人民币,并保持62%同比增速,增速仍在全球大厂商中领先。疫情下的大规模远程办公,以及在线教育、在线娱乐、直播等平台的业务量激增等因素,让一些公司产生了服务器扩容的需求,对云计算是利好;但另一方面,疫情可能会限制阿里云实地拓展大客户的出差频次,这可能是不利影响,但总体上云计算比较稳。截至2019.12.31的9个月数据显示,阿里云把股权激励、无形资产摊销这些非现金项“加回去”之后,经调整的EBITA margin(EBITA利润率)是负的4%,正接近EBITA视角下的盈亏平衡。

菜鸟由于是整合社会化物流模式,目前这些快递公司已恢复的运力不到平时总量的20%,加上看不到疫情短期内平息的可能性,菜鸟在当前季度的业绩预计会受到不小的影响。

但在报告期内,菜鸟营收增速为67%,营收超过75亿元,表现出强劲的动力。至于为什么菜鸟财务上表现还可以,但实际将受到疫情的影响较大?CFO武卫解释称,主要是菜鸟前期表现不错,一些技术产品开始收费,末端最后一公里(比如菜鸟驿站)营收增长较快;而且菜鸟是合并进集团的公司,它与天猫、天猫超市的公司内部之间的交易并不体现在收入一栏。言外之意,天猫、猫超因疫情而减少的与菜鸟之间的交易,不会体现到报表中的菜鸟营收上。

4.费用率。如果将统计周期拉长到连续10个季度以上,阿里在成本(cost)与费用(expense)这两项上表现出的特点是,随着新零售的投入持续扩大,整体毛利率被拉低,成本与收入比有所上升,但费用率(三费/营收)一直控制得相当稳定,大致浮动在25-29%。该报告期内也符合这种走势,成本与收入比为60%,处于历史高位,费用率为28%,与历史持平。

与FAANG等国际大公司相比,阿里的利润能力一直是很强的。利润来源于营收,在疫情影响后续季度营收的预期下,公司很可能会参照以往十分稳定的费用率水平去调整费用支出,以保证利润水平。在研发费、市场费、管理费这三项中,最有可能控制的应该是管理费用,比如在疫情下减少员工出差与行政会议成本;其次可能是营销费用,与其在低靡的市场环境下保持投放,不如等到情况好转后加大投放,预计会在2020年中。

受疫情影响,阿里的紧日子可能只是暂时的,它在报告期内产生的经营现金流为965亿元,是2018年同期的接近1.5倍,再加上港交所二次上市因素,使得报告期内产生的融资现金流为613亿元。

公号:一千二百字(word1200)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 乌发雾天·2020-02-16应该大涨,网络交易1举报

- 阿政淡定·2020-02-17我看好阿里巴巴点赞举报

- xin2012·2020-02-17呵呵点赞举报

- 蛋炒饭啊·2020-02-17😁点赞举报

- 赵立新·2020-02-17看好点赞举报

- 战无忧·2020-02-16还会涨点赞举报

- 幸福三·2020-02-16OK1举报

- 来碗炒饭·2020-02-16[微笑]1举报

- 我若不凡·2020-02-16阅。1举报