Inmode深度分析与估值

Inmode这公司挺有意思的,最开始留意到是7月份时候,背后的故事也有点无奈——中概、港股密集受到监管影响,被迫离开舒适区。回看虽然前几年利润回撤挺多的,但也因此反思了许多,就这样再出发吧。

说Inmode这公司有意思,主要是初看时候的一个现象——上市以来几乎每次财报都超预期,估值水位一路上涨,从10x到50x。这让人挺兴奋的,兴奋程度可能仅次于去年Q3时候的互联网券商——这种现象背后的原因很有可能是分析师没有看懂这个公司(2个互联网券商当时是没大行覆盖,更别谈看懂了)。

是不是这样呢?还真是。核心在于分析师们没有理解Inmode的产品,对商业逻辑也没有比较深刻的认识。下面从笔者的视角来分析——

I.商业模式&护城河

Inmode主要做医美设备的(微创、无创),核心技术在于射频溶脂和紧肤。提到这个,熟悉这个赛道的朋友可能第一反应是热玛吉。这个应该是正常反应,但是第一个离谱的事出现了,看大行的研报发现他们的对标产品竟然没有热玛吉。看下图:

19年8月,Barclays首次覆盖的时候主要将激光镭射作为Inmode的对标技术,代表标的是Cutera,其他投行也是大同小异。直到上个季度电话会,管理层还在讲Inmode设备比单极射频(热玛吉)要好,然而分析师也没有啥更新的报告——认知差仍在继续。

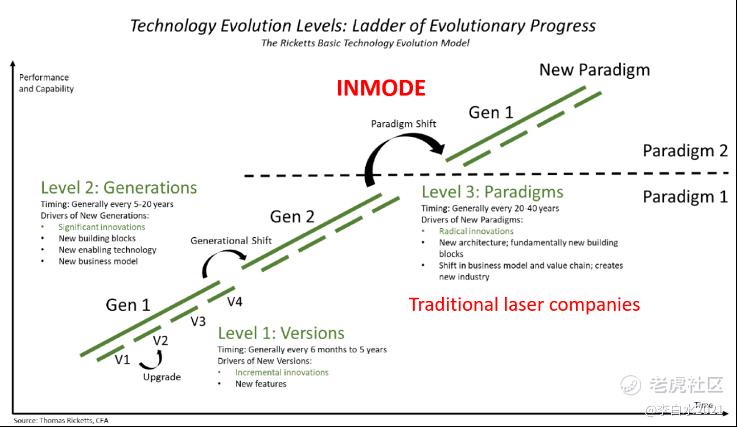

理解Inmode的技术,先看下面这个图:

简单来说,Inmode的产品创新力非常强,甚至有可能是种行业范式的转换。而行业范式转换,往大了说可以参考智能手机对传统手机的降维打击,这起码是10-20年甚至更久的时间维度。

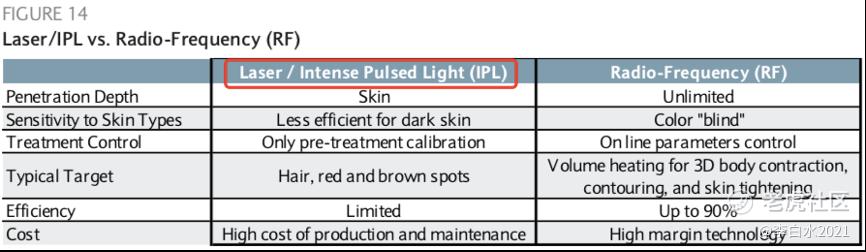

在这个赛道上,主要有三代技术的更迭:首先是以Cutera为代表的镭射激光,然后是以热玛吉为代表的单极射频,接着就是以Inmode为代表的双极射频。具体区别笔者整理如下:

镭射技术这种下坡路的咱就不再纳入讨论了,主要看Inmode和热玛吉的对比,核心在于——Inmode可以深入皮下脂肪层,同时溶脂+塑形,而热玛吉作用于真皮层,不能溶脂,只能塑形。

也就是说,从产品力上Inmode应该是降维打击热玛吉的,管理层对于这个也特别有信心。另外Inmode的终端手术(美容诊所)价格的比热玛吉要低不少,像在我国Inmode一般8k左右做一套(2-3次),而热玛吉一套(1次)动辄2-3万。

这也是让人很兴奋的点——花更少的钱,享受到同等甚至是更优质的服务(科技的进步与普及往往伴随着良性通缩,经典案例可以参考model 3)。

这种产品力或行业范式的转换置信度有多高呢?大概7成到8成吧。主要从终端用户体验来看,笔者花了很多时间逛各种论坛、贴吧,美国的Yelp、Realself、Twitter、Fb…我国的小红书、微博、知乎…总体对Inmode的评价都还是不错的,不过对热玛吉的评价也不错,具体来看二者的终端体验似乎没有显著差别。

(Ps:欢迎有体验过的盆友一起聊聊二者的区别,另外也欢迎有美容院资源的盆友一起探讨一下,哪种接受度更高?其实我自己的逻辑是热玛吉的单价和毛利更高,美容院可能更有推这个的倾向。不过长期来讲,终端消费者才是最终影响因素,好比一开始数码店有强烈动力推摩托罗拉和诺基亚的手机,但最后赢的是苹果,终端需求一旦成势,那将势不可挡。)

不管Inmode产品是不是会带来行业范式的转换,至少在核心微创产品上与热玛吉起码是并驾齐驱,未来仍有比较长的坡(医美需求不断提升是不可逆的趋势)。

接下来再谈一点我认为分析师忽视的事:B端的ROI(美容院/整形医生)。

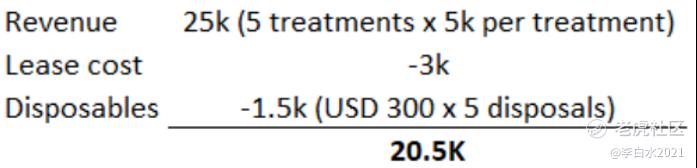

看这个图。据管理层的统计,终端每次手术平均~5k美元(美国收费比我国贵不少),每个月~5次手术,也就是25k的收入。成本端主要是租赁摊薄每个月~3k(一般是5年期),然后每次手术耗材300美元,5次为1.5k(有些手术不需要耗材,所以这个是保守估计,将成本放大)。

这样算下来,美容院月流水约20.5k,也就意味着设备成本回收期半年左右,加上其他场地、人工成本,项目整体回收期大约1年左右——这种生意足够诱人,1年回本,后续纯赚的生意有几个?据管理层的统计,1/3的客户18个月内会复购,这也是很好的信号。

B端的ROI,我认为是分析师们没看懂的另一点。

技术和产品无疑是Inmode的护城河,供应链、政策和管理层同样也是。

供应链方面:代工都在以色列本土,渠道控制和议价能力强,所以毛利率可以一直控制在85%的高位;

政策:以色列对创新公司税收豁免(2012-2021 tax exemption)。不过从明年开始可能开始征税,税率仍然不高,管理层预计7.5%-9%;

管理层:研发与商业化经验充足,两个创始人Moshe和Michael此前创立Syneron。高管团队医美行业经验平均超过15年。从产品更新迭代速度来看(每年~2款),这个团队还是挺能打的。

总体来说Inmode的商业生态优质,护城河也比较深。

II、成长与估值

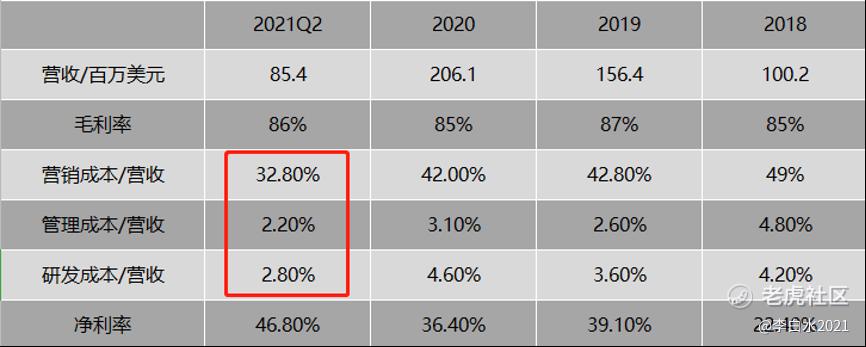

如上图,inmode的增速是非常快的,即便20年受疫情影响很大,相比18年营收也有翻倍。另外运营成本随着规模效应在不断下降,让净利润率非常高,这个趋势维持的问题不大。

增长逻辑:

(1)发达国家人口老龄化趋势,对医美需求不断增长;

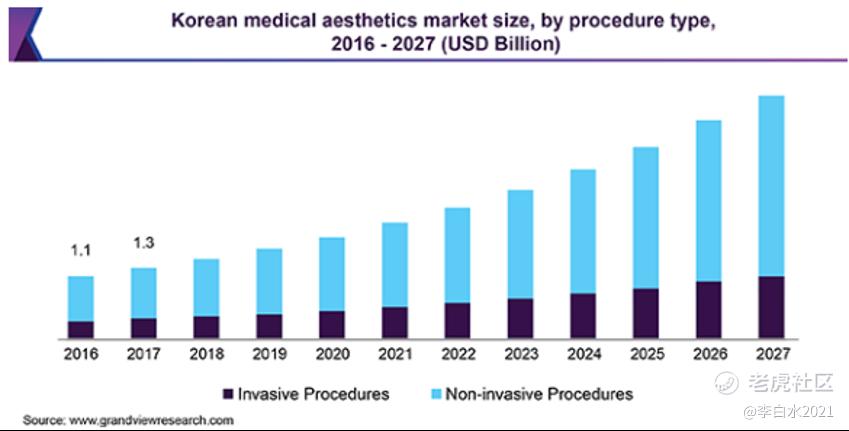

(2)发展中国家如中国、印度需求不断放量。据ISAPS(国际医美协会)数据,印度已成为全球第5大无创医美市场。中国医美需求增速高于全球平均,19年市场规模达到1769亿元,预计20-23年CAGR15.2%;

(3)肥胖率(obesity)不断提升;

(4)颜值即正义的时代:智能手机将摄像头作为核心竞争力之一,各种美颜工具层出不穷

(5)行业进一步深度发展,终端消费价格有不断下降的趋势,会刺激更多的潜在需求。

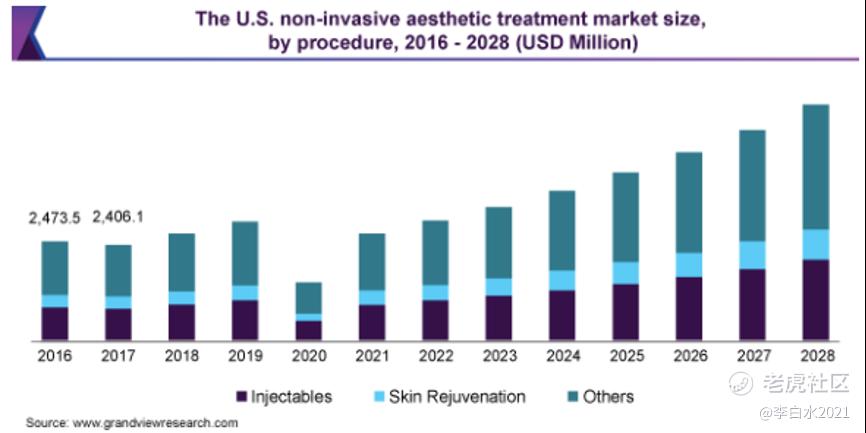

如图,医美行业整体增速在~7%左右。从结构上来看(下两图),20年无创医美占52.5%,预期未来会继续保持高于整体行业的增速,获取更大占比。北美占总体市场36%,为第一大市场,预计在未来将保持。欧美共占比约60%。

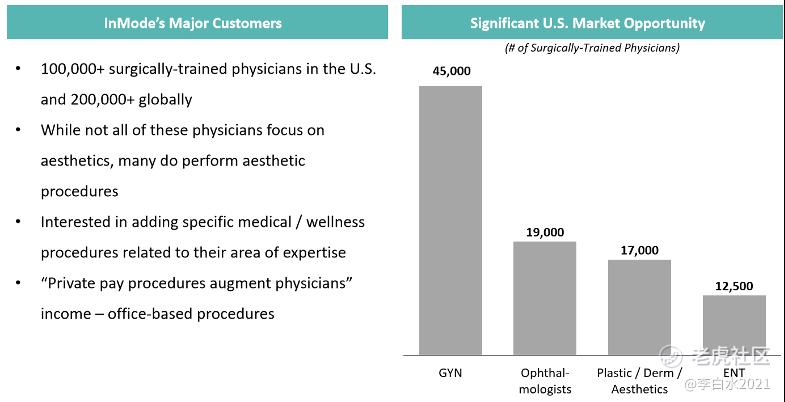

在整体坡长雪厚的赛道中,Inmode的细分赛道如下图:

主要以整形医生数量来计tam(市场空间):美国10w+,全球20w+。细分来看,美国GYN(妇科)45k,眼科19k,整形/皮肤科17k,ENT(耳鼻喉)12.5k。而Inmode的产品/系统全球销售目前~1万台,渗透率还非常低(注:许多整形医院/医生购买不止一台设备,所以Tam可能比直观感受更大)。

目前微创/无创的塑形设备仍然是Inmode的根基,但今年8月底上线了新产品Empower针对于妇科市场(Q3的电话会里分析师基本围绕这个在问),具体的数据还比较少,管理层表示发展还是稳健的。

谈谈估值,这也是最初上车的直接原因(个人喜欢先上车看着不错的标的,再继续深入研究)——当时华尔街对 InMode的 2021年预期净利润均值为 1.38亿美元,介于公司指引的区间中端;2022年的净利润均值为 1.46亿美元,对应PE33.15x。也就是说明年的增速不到10%,这是很离谱的事情,因为Inmode的设备明显仍在上量爬坡期(近几年cagr~50%),增速大幅放缓没有什么靠谱的依据。

那么目前Inmode估值抬升+Q3财报超预期,距7月上涨已50%+,这个位置贵吗?按5年营收cagr35%-40%计算,至26年达到15.47亿-18.55亿美元。偏保守取净利润率42%,净利润约6.5亿-7.8亿美元;预期p/e20x,对应市值约130亿-156亿美元。

也就是说偏保守的预期下,Inmode的估值仍然不算贵,乐观情况下仍有不错上升空间,中性来看2年内翻倍的潜质比较大。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

你好,请问这个数据是在哪看到的呢?我在公司财报、招股书上面没看到呢。谢谢

你好,请问这个数据是在哪看到的呢?我在公司财报、招股书上面没看到呢。谢谢

价值投资不是那么好玩,没踩准节奏就是万丈深渊