借“云”重登全球市值王座,微软的目标是星辰大海?

导读:

近期在苹果受困于供应链问题交出不及预期的三季报之后,$微软(MSFT)$ 凭借超预期的业绩表现,重回全球企业市值王座,市值逼近2.5万亿美元,极有可能成为全球第一个市值破3万亿美元的公司。

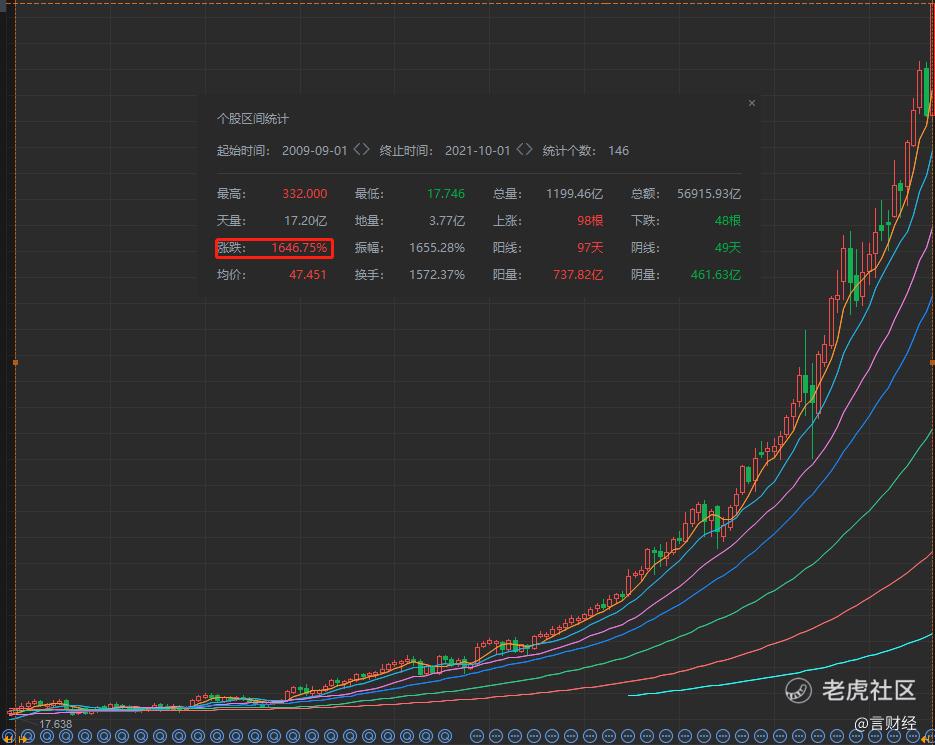

从微软2009-2021的月线图,我们折服于如此“漂亮”的K线,在这背后是微软一次次地再成长,一次次地突破自己,曾几何时,微软、思科、IBM、甲骨文作为传统的科技巨头市值不相上下,但随时间流逝,只有微软不断突破,成长为市值破两万亿的巨头,投资者不仅有以下疑问:

1. 微软到底做对了什么让其脱颖而出,拉开与传统软件巨头的差距?

2. 微软扩张的边界在哪儿,未来还有哪些潜在的增量?

微软如何一步步成长为全球市值第一的科技巨头?

我们在前期分析美股十年长牛的根本时曾指出,时代成就tenbagger(十倍股),最优质的资产是核心科技资产,在过去两轮大科技周期中,美国事实上形成了科技垄断,科技巨头的崛起与加速发展是美股十年长牛的根源,微软也是伴随美国互联网与云计算产业的蓬勃发展而一步步成长为全球市值老大。

近三十年是全球科技发展日新月异的阶段,我们已经经历了三个非常明显的科技发展阶段,2019年开始我们正式进入万物互联的阶段,云计算、元宇宙,未来的星辰大海已经打开:

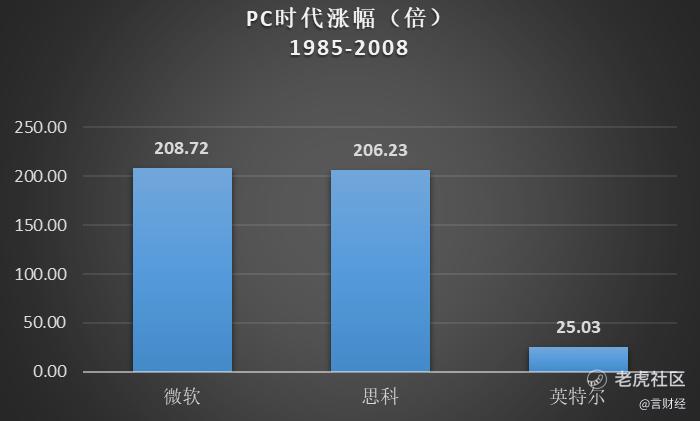

1. PC时代:1985-2008

伴随网络通信技术的发展,这个阶段是全球个人电脑加速普及的阶段,生产力的进步主要来自电脑领域,以思科为代表的企业构建起网络系统的基础,网络的普及带动个人电脑的普及,带动操作系统微软、CPU芯片英特尔、AMD等的极大发展,电脑的普及改变了很多行业的发展,产生了新的生产关系,2C消费互联网开始发展。

PC时代,PC普及与网络连接,成就生产力核心企业,微软、思科200倍以上的涨幅,CPU核心公司英特尔涨幅也超过25倍,微软在1999年成长为全球市值最大的公司超过通用电气GE,市值高达5830亿美金。

2. 移动互联网时代

2009-2018年,这个阶段的标志是智能手机的加速普及,伴随2G-3G-4G网络的加速迭代,智能手机行业迎来爆发式增长,释放了巨大的生产力,在这个阶段,移动芯片取代PC时代的CPU成为增长最快的阶段,而PC时代的芯片霸主英特尔与AMD在这个阶段都没有踩准行业发展的步点,高通、海思、苹果等崛起,而国内的网络厂商也逐步崛起,华为、中兴成为全球排名居前的网络厂商,而移动操作系统则仍然被美国公司垄断,苹果IOS与谷歌安卓系统瓜分移动操作系统市场,形成双寡头局面。

智能手机的普及加速人的数字化,各种生活场景被数字化,生产力的进步产生了新的生产关系,很多新兴行业不断涌现。移动互联网时代,消费互联网核心公司腾讯、亚马逊、苹果涨幅遥遥领先,在这个阶段,PC时代霸主微软、英特尔、思科涨幅落后腾讯,亚马逊涨幅都超过35倍。

乍看之下,微软的涨幅远不如苹果及亚马逊,但是考虑其巨头的市值基数,微软在移动互联网时代市值还是成长为全球的前三,与苹果、亚马逊比肩,而且远远超过英特尔、思科等PC时代巨头。

核心点就在于微软在纳德拉升任CEO以来,坚定推进云计算转型,在移动互联网及产业互联网背后巨大的云计算市场默默成长为全球龙头,在IAAS领域成为仅次于亚马逊的龙头,而在PaaS与SaaS层面微软更是遥遥领先亚马逊等云计算竞争对手。

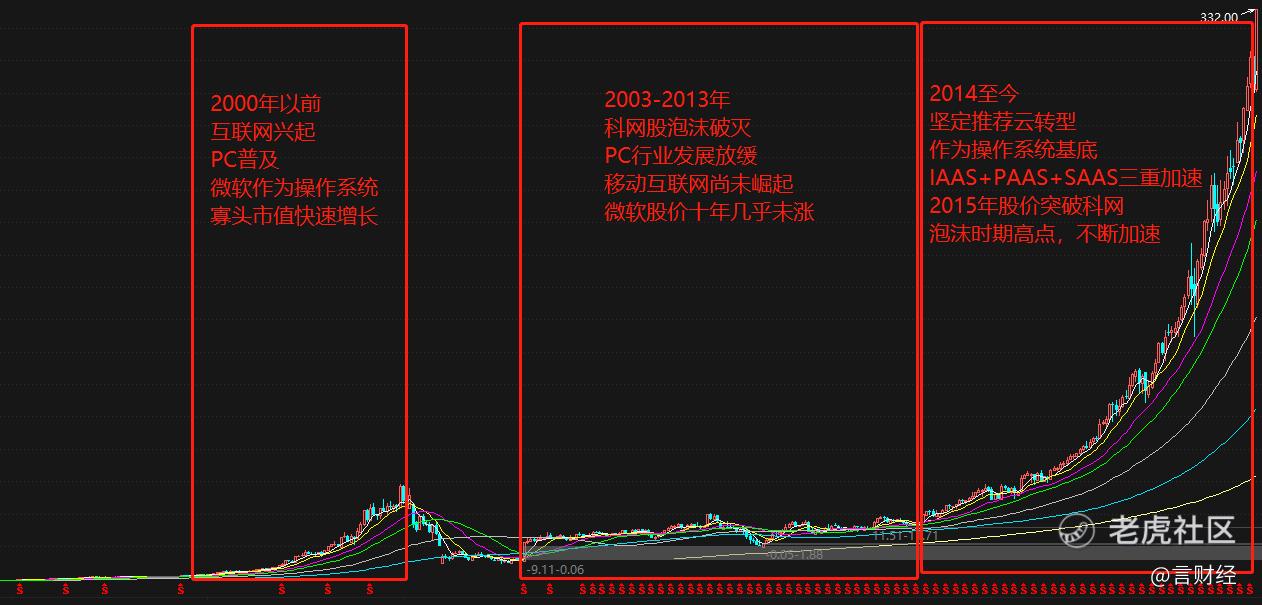

从以上两幅图我们看到一个更为宏观的阶段划分,下面具体阐述:

1. 在2000年以前,伴随互联网行业的兴起,PC在欧美逐渐普及,而作为操作系统的全球龙头,微软成为资本市场的宠儿,成为全球市值最高的公司

2. 2000-2013年,美股科网股泡沫破灭,微软也陷入了长达数十年的股价低迷表现,一方面是因为估值回归,另一方面PC不断放缓以后,微软新的业务增长点尚不明确,资本市场没有更多的预期

3. 2014年至今,云计算转型坚决,巨头焕发超级“第二春”

就在2014年前,微软还是错失移动互联网发展的黄金时代的落寞巨头,不仅股价十年不涨,而且还被另两家科技巨头苹果和谷歌拉开差距,在2014年,纳德拉升任CEO以后,微软进行了大刀阔斧的改革,确定了“云优先”的战略转型,将智能云业务提升为三大业务板块之一,而这也成为奠定微软近十年高速发展的基石。

截止到最新季度,智能云已经是微软收入排名第一的业务来源:

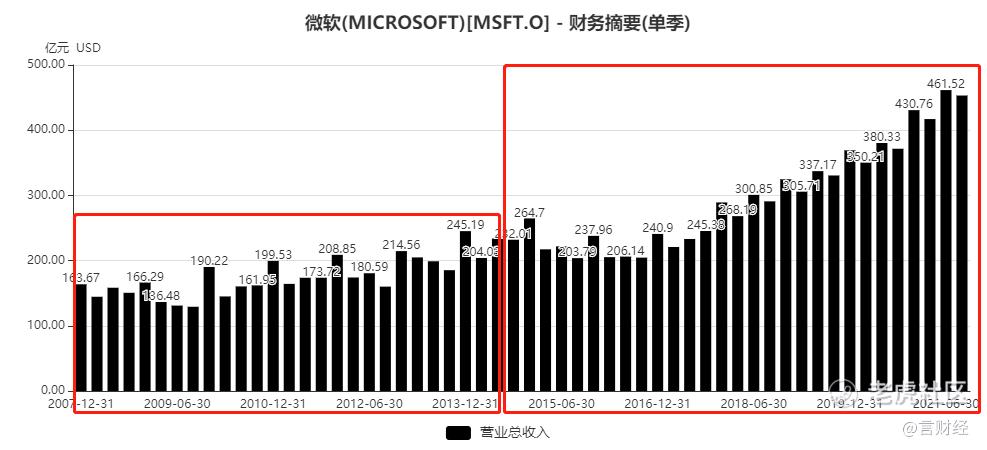

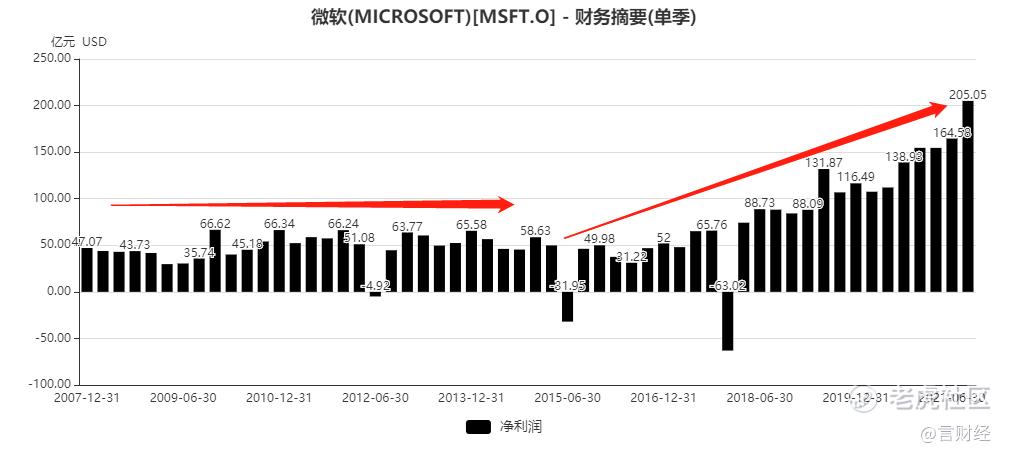

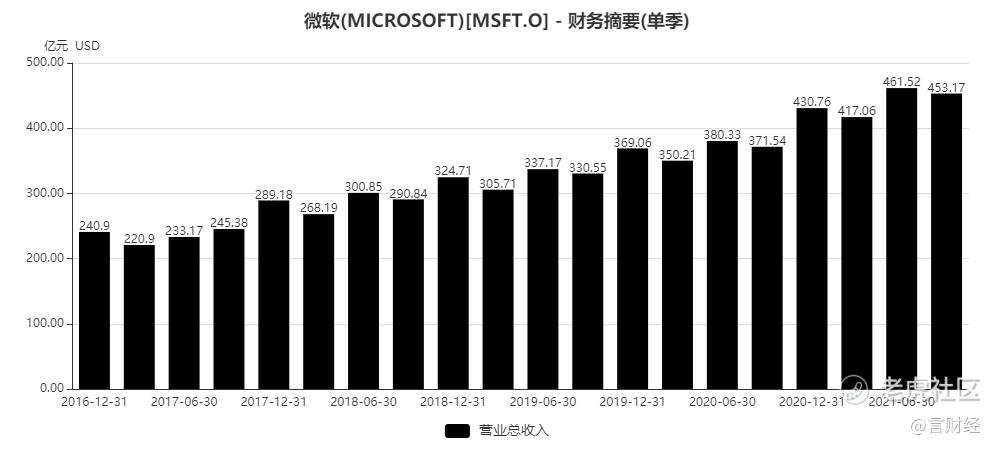

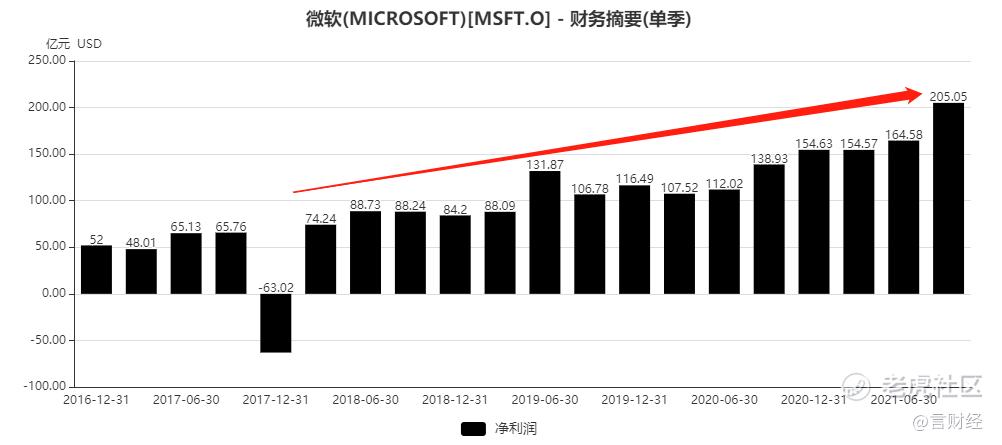

而从微软的单季度业绩趋势来看,2013年以前,微软的营收与净利润都是处在一个较平稳的状态中,增长不明显,而从2013年以来,公司不管是营收还是净利润都出现了新一轮的加速,而这一轮加速的背后,就是云计算时代,微软的“云优先”战略取得了巨大的成就。

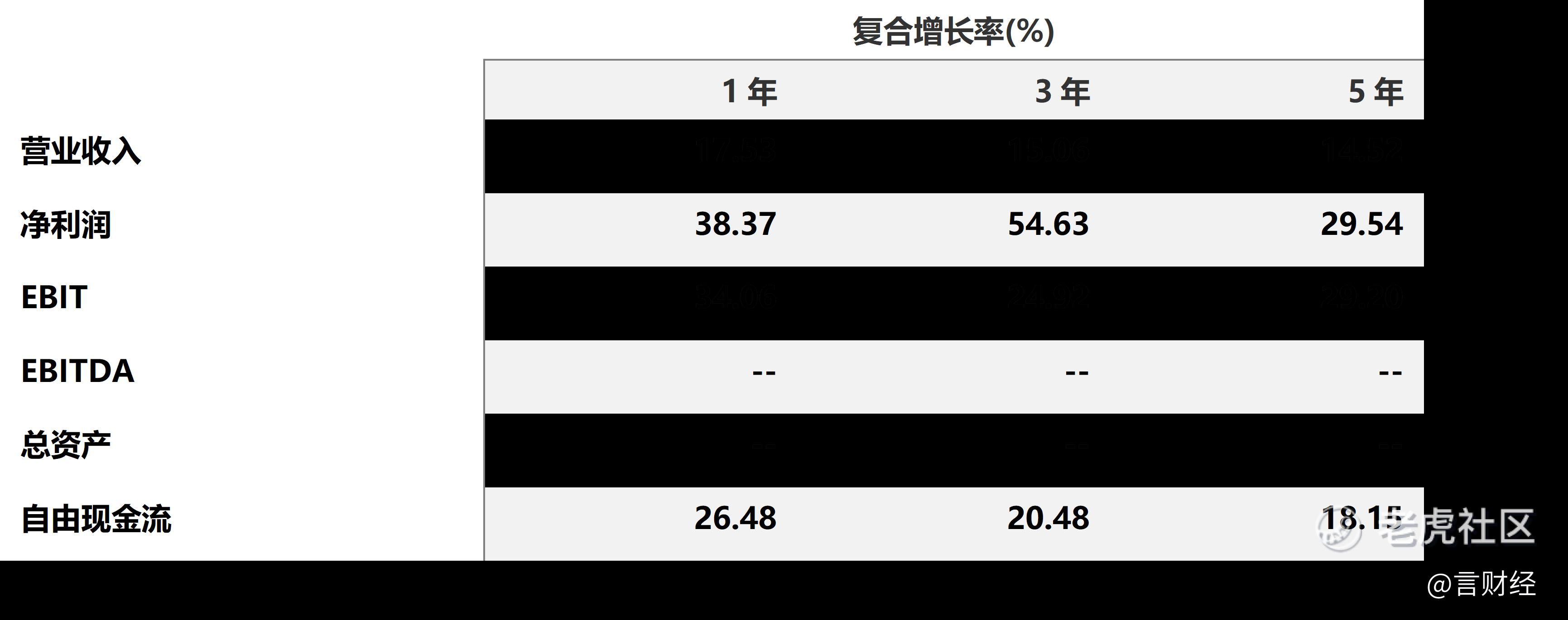

近五年,微软的营业收入的年复合增速为14.52%,净利润则为29.54%,自由现金流为18.15%,表现十分稳定。而在去年,新冠疫情暴发以来,全球进入了加速数字化的阶段,云计算趋势不断强化,这对于微软来说无疑是开启了星辰大海。

最新一季度,微软的业绩有多超预期,我们一起来看一下:

新季度业绩分析

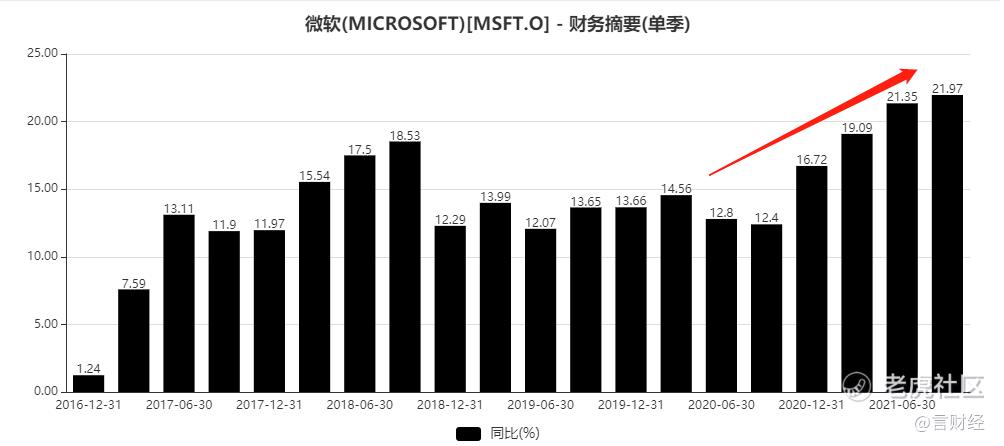

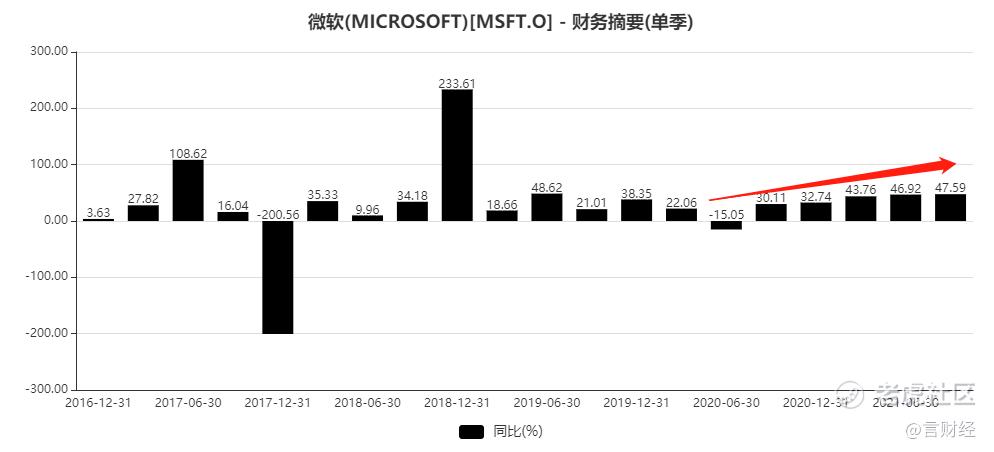

本季度,微软实现收入453.17亿美元,YOY增21.97%,单季度收入增速继续创下近五年新高,实现净利润205.05亿美元,首次单季度净利跨过200亿美元,YOY增47.59%,也创下连续九个季度以来的新高。

“数字技术是通胀经济中的通货紧缩力量。企业——大小企业——可以通过建立技术密集度来提高生产率以及产品和服务的可负担性”微软董事长兼首席执行官萨蒂亚.纳德拉表示。Microsoft Cloud 提供组织在此过渡和变革时期导航所需的端到端平台和工具。

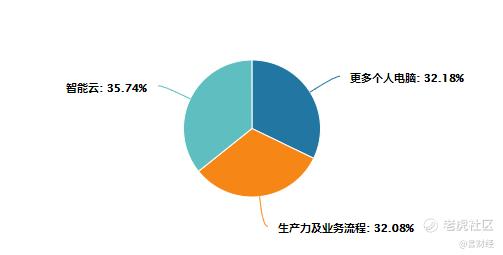

按业务部门划分,具体各部门的业绩情况如下所示:

1. 生产力和业务流程

生产力和业务流程部门包括生产力、通信和信息服务组合中的产品和服务,跨越各种设备和平台。该部分主要包括:

· Office Commercial(Office 365 订阅、Microsoft 365 Commercial 订阅的 Office 365 部分和本地许可的 Office),包括 Office、Exchange、SharePoint、Microsoft Teams、Office 365 安全和合规性以及 Skype for Business

· Office 消费者,包括Microsoft 365 消费者订阅、本地许可的Office和其他Office服务。

· LinkedIn,包括人才解决方案、营销解决方案、高级订阅、销售解决方案和学习解决方案。

· Dynamics 业务解决方案,包括 Dynamics 365,包括一组跨 ERP、CRM、Customer Insights、Power Apps 和 Power Automate 的智能、基于云的应用程序;以及本地 ERP 和 CRM 应用程序。

本季度,生产力和业务流程部门实现营收为150.39亿美元,同比增长22%;利润为75.81亿美元,同比增长32.9%;

业务亮点如下:

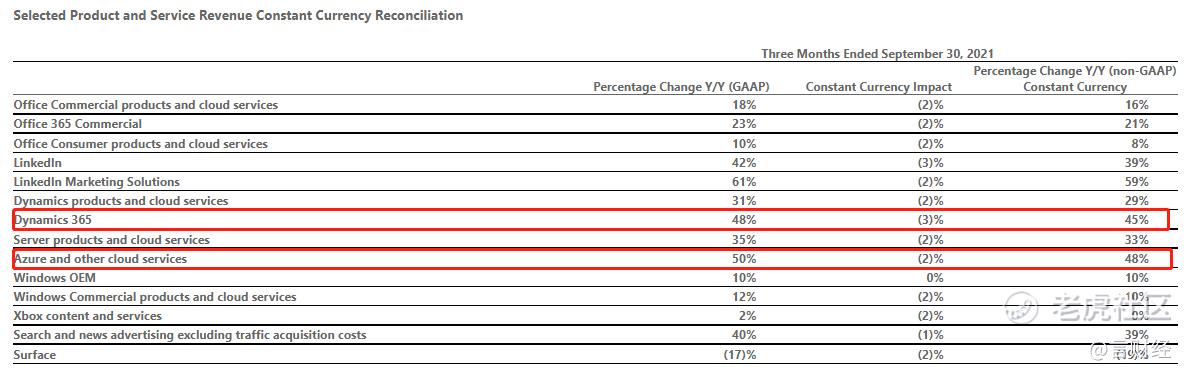

· 办公商业产品和云服务收入增长 18%(按固定货币计增长 16%),由 Office 365 商业收入增长 23% (以固定货币增长 21%) 推动

· Office 消费产品和云服务收入增长 10%(以固定货币计增长 8%),微软 365 消费者用户增加到5410万

· LinkedIn收入增长 42%(按固定货币计增长 39%),营销解决方案增长 61%(固定货币增长59%)

· Dynamics产品和云服务收入增长31%(以固定货币增长 29%),Dynamics 365 收入增长 48%(以固定货币增长45%)

2. 智能云

智能云部门包括公共、私有和混合服务器产品以及可为现代企业和开发人员提供支持的云服务。该部分主要包括:

· 服务器产品和云服务,包括 Azure 和其他云服务;SQL Server、Windows Server、Visual Studio、System Center 和相关的客户端访问许可证(“CAL”);和 GitHub。

· 企业服务,包括企业支持服务和 Microsoft 咨询服务。

智能云部门本季度实现营收为169.64亿美元,同比增长31%;利润为75.62亿美元,同比增长39.5%,业务亮点如下:

在 Azure 和其他云服务收入增长50%(以固定货币增长 48%)的推动下,服务器产品和云服务收入增长35%(以固定货币增长33%)

3. 更多个人计算

更多个人计算部门包括将客户置于技术体验中心的产品和服务。该部分主要包括:

· Windows,包括 Windows OEM 许可和 Windows 操作系统的其他非批量许可;Windows Commercial,包括 Windows 操作系统、Windows 云服务和其他 Windows 商业产品的批量许可;专利许可;和 Windows 物联网。

· 设备,包括 Surface 和 PC 配件。

· 游戏,包括 Xbox 硬件和 Xbox 内容和服务,包括数字交易、Xbox Game Pass 和其他订阅、视频游戏、第三方视频游戏版税、云服务和广告。

· 搜索和新闻广告。

更多个人计算业务本季度实现营收为133.14亿美元,同比增长12%;利润为50.95亿美元,同比增长7.3%,业务亮点如下:

· Windows OEM 收入增长 10%

· Windows 商业产品和云服务收入增长 12%(以固定货币计增长 10%)

· Xbox 内容和服务收入增长 2%(以固定货币相对不变)

· 不包括流量获取成本的搜索和新闻广告收入增长了 40%(以固定货币计增长 39%)

· Surface收入下降17%(以固定货币折价下降19%)。

从本季度的业绩来看,作为数字化底座,在数字化加速阶段,微软的各项业务,尤其是云业务正迎来加速的黄金发展期。

未来展望

万物数字化的大背景下,云计算行业仍远未到天花板

从数字化的阶段来看,目前各类数字化都还在加速,疫情催化之下,欧美的生活场景的数字化也迎来加速,而这也会反过来推动云计算的大发展,而美国企业端的云化本来已经形成趋势,疫情又强化了这一趋势。

微软近十年的成功很大程度上取决于该公司在云中的成功,Grand View Research 估计 2021 年的云计算行业的市场规模约为 3690 亿美元,并预测到 2028 年该行业的复合年增长率为 19%。

微软是全球最大的云计算公司,其智能云部门的收入增加至 170 亿美元,同比增长 31%。IAAS层面,Azure仅次于AWS,根据 ParkMyCloud(软件即服务 IT 管理平台)的数据,亚马逊占据了大约 32%的市场份额,而微软的 Azure 占据了 19%的份额,但是从收入端增速来看,Azure明显快于AWS。

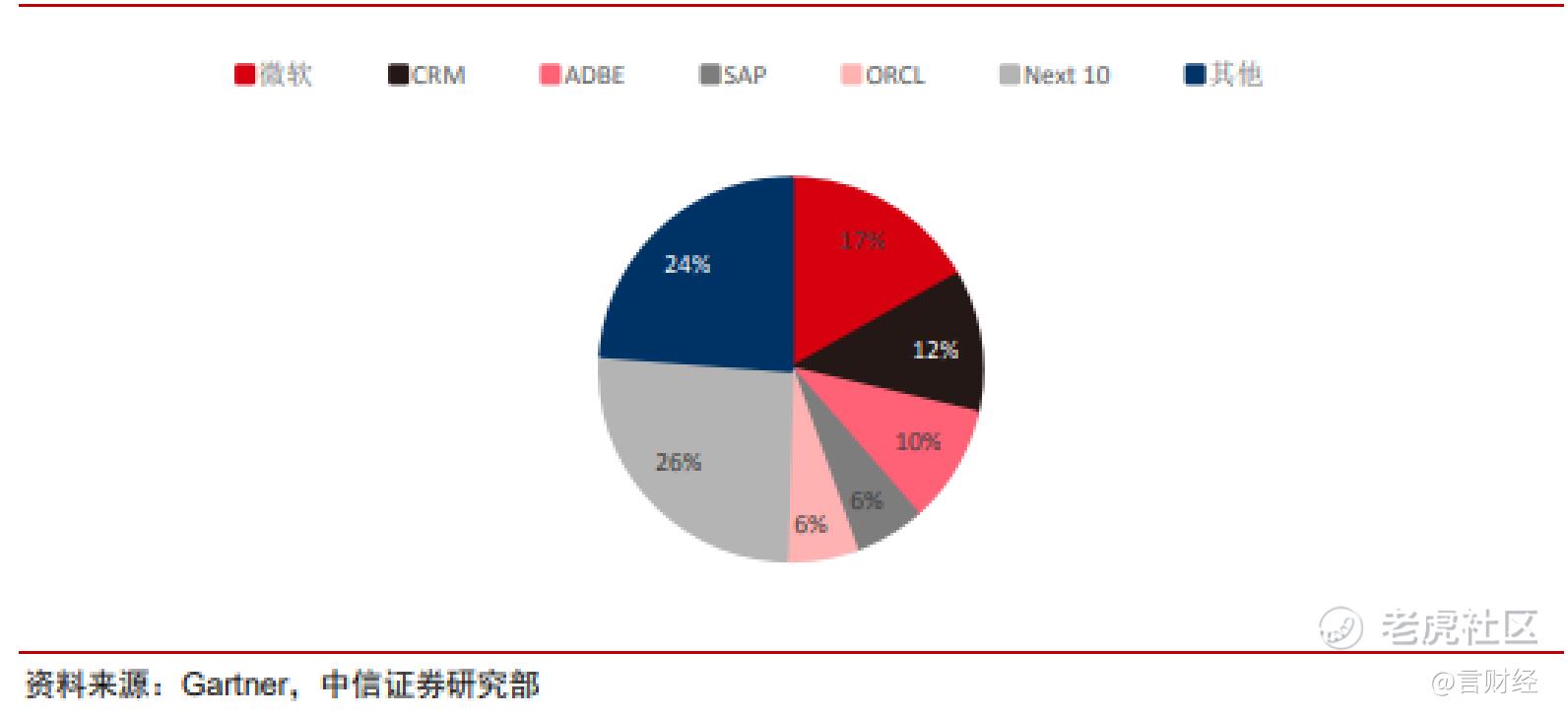

而在SaaS层面,微软已经是全球最大的SaaS公司,相对于亚马逊以Iaas为主,作为全球软件行业霸主,微软的SaaS收入也制霸全球,来自各条业务的云SaaS使得在2019年的SaaS收入排名上,微软以17%的市场份额遥遥领先。

投资者将很难找到比微软更稳健的资产负债表。该公司持有的现金头寸略低于 1306 亿美元。这意味着它可以偿还 533 亿美元的债务,并且仍有大量现金可以进行任何必要的投资。

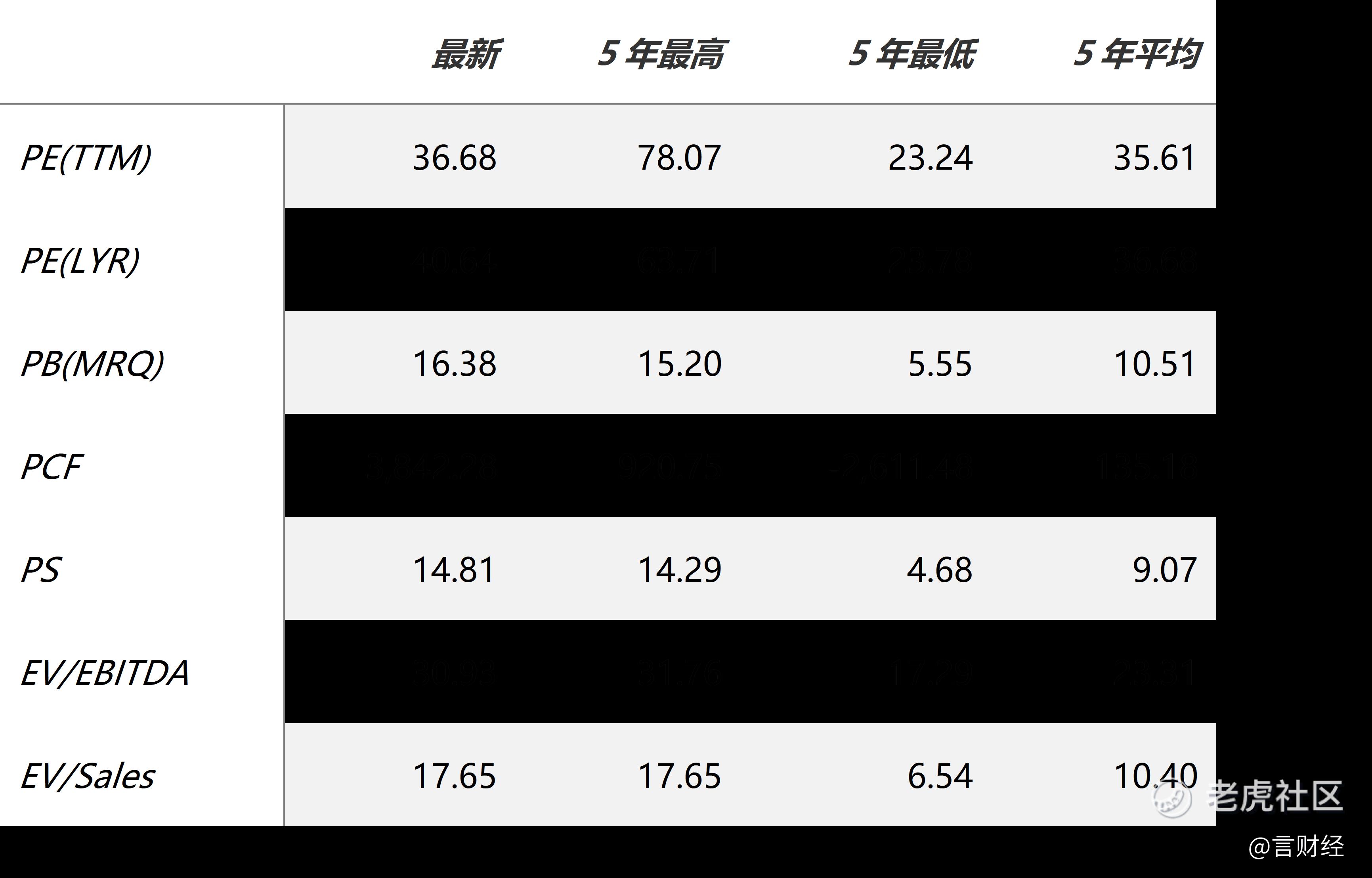

估值指标

从估值来看,当前微软的PE-TTM处于近五年的均值附近,估值相对合理,考虑到微软云业务还处在快速的上升期,我们对微软上行至3万亿美元保持乐观。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MetaDance·2021-11-02几年前没想到微软这样的公司竟然能再次迎来高光时刻2举报

- 梅川洼子·2021-11-02很深度 的文章,应该算是老虎社区对于微软最深度的研究了。3举报

- 老夫的少女心_·2021-11-02微软成为全球第一个市值破3万亿美元的公司我是不觉得奇怪。 2举报

- 银河小铁骑00·2021-11-02本世纪最伟大的公司之一,没有什么好质疑的。1举报

- 玉米地里吃亏·2021-11-02微软还是哪个微软,从来不让人失望的感觉。1举报

- 小时候可帅了00·2021-11-02PC端的霸主,只要大家还要用电脑,这个公司感觉就不会消失。3举报

- Atlansis·2021-11-02冲冲冲,微软yyds $微软(MSFT)$1举报

- 嘉览财经·2021-11-02win11目前来看问题也不少1举报