大佬抄底,自家回购,腾讯是诸神黄昏还是深蹲起跳?

8月3日早上,央媒经济参考报发表了文章《“精神鸦片”竟长成数千亿产业》,措辞严厉地将网络游戏比作精神鸦片,毁掉了中国的青少年,此文一出引发了市场的剧震,市场都在担忧新一轮针对游戏行业的强监管又要来了。

因此,腾讯、$网易(NTES)$ 、心动、中手游等游戏公司暴跌,虽然不久之后,经参报删除了文章,但是文章引发的余震依然困扰着这些巨头,牵动着投资者敏感的神经,腾讯的股价也持续低迷,跌至长期的股价支撑线850天线。

从$腾讯控股(00700)$ 近几年比较大的调整来看,850天均线都是重要的支撑。2018年因为游戏版号的限制,游戏行业进入到一轮强监管周期,腾讯的股价跌幅接近腰斩,站稳850天线以后开始反弹,新冠疫情期间腾讯小幅度下跌站稳850天线以后走出了快速翻倍的行情,这一次腾讯又跌到了850天线,而这一次的下跌则显的更为惨烈。

2018年是大熊市,不管是国内的科网股还是美股的科技巨头都经历了一波大幅度的下跌;以$苹果(AAPL)$ 为例,在2018年四季度股价也曾快速走了一波40%的下跌。

而这一次,在美股科技巨头连创新高的大背景下,腾讯及中概科技巨头们的暴跌则来的更为悲壮,在科技与互联网霸权争夺越演越烈的当下,本轮中概股的暴跌,无疑会让国内科技巨头们大伤元气,在与美国互联网巨头的竞争中也会落后一头,从2月18日至今,腾讯股价下跌的幅度与2018年几乎一样,下跌43.72%,也再次跌至长期的支撑线850天线,这一次,腾讯是就此沉沦,还是会上演绝地反击?

本文意在通过对腾讯进行深入分析,回答投资者困惑的几个问题:

1. 反垄断强监管之下,腾讯最新季度的业绩成色如何?

2. 腾讯的估值已经跌到低估的位置了吗?

3. 腾讯未来该如何看,腾讯未来的增长点来自何方?

腾讯最新季度的业绩背后

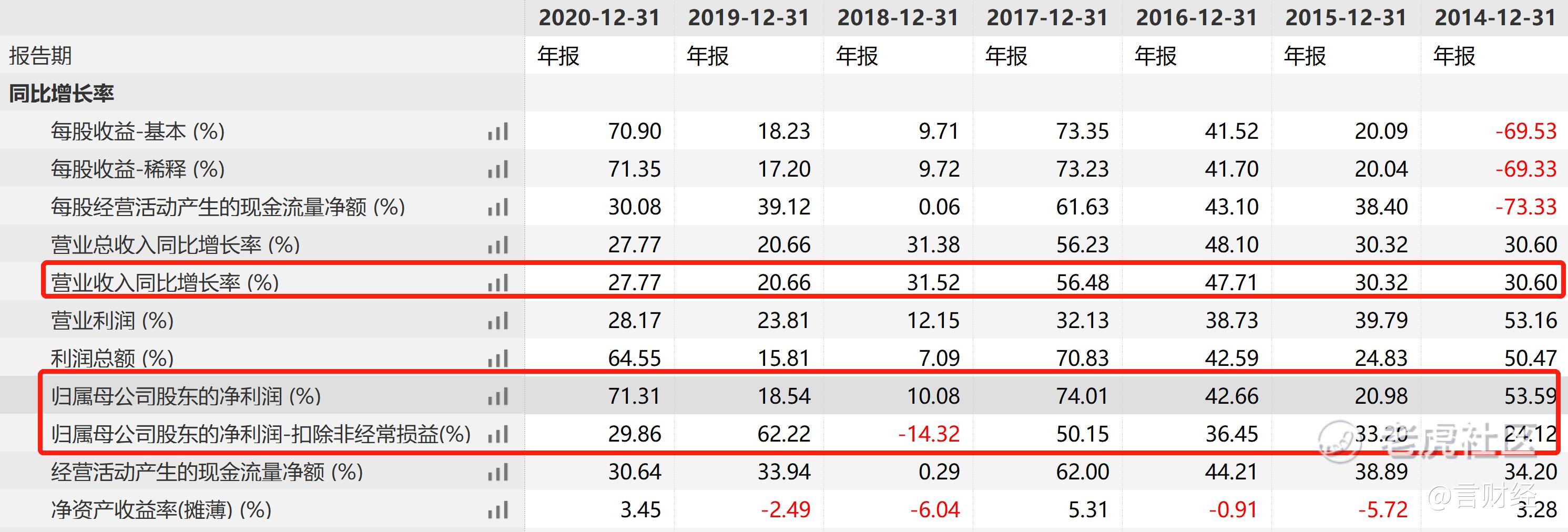

2021公司实现营业收入1382.6亿元(+ 20%yoy);归母净利润达到426亿元,同比增长29%,非公认会计准则下的归母净利润340亿元(+13% yoy),公司业绩整体好于市场预期。

财报要点

1、管理层预计全年有效税率维持在11%上下,季度波动在3%以内,不会对公司2021年业绩造成明显影响。

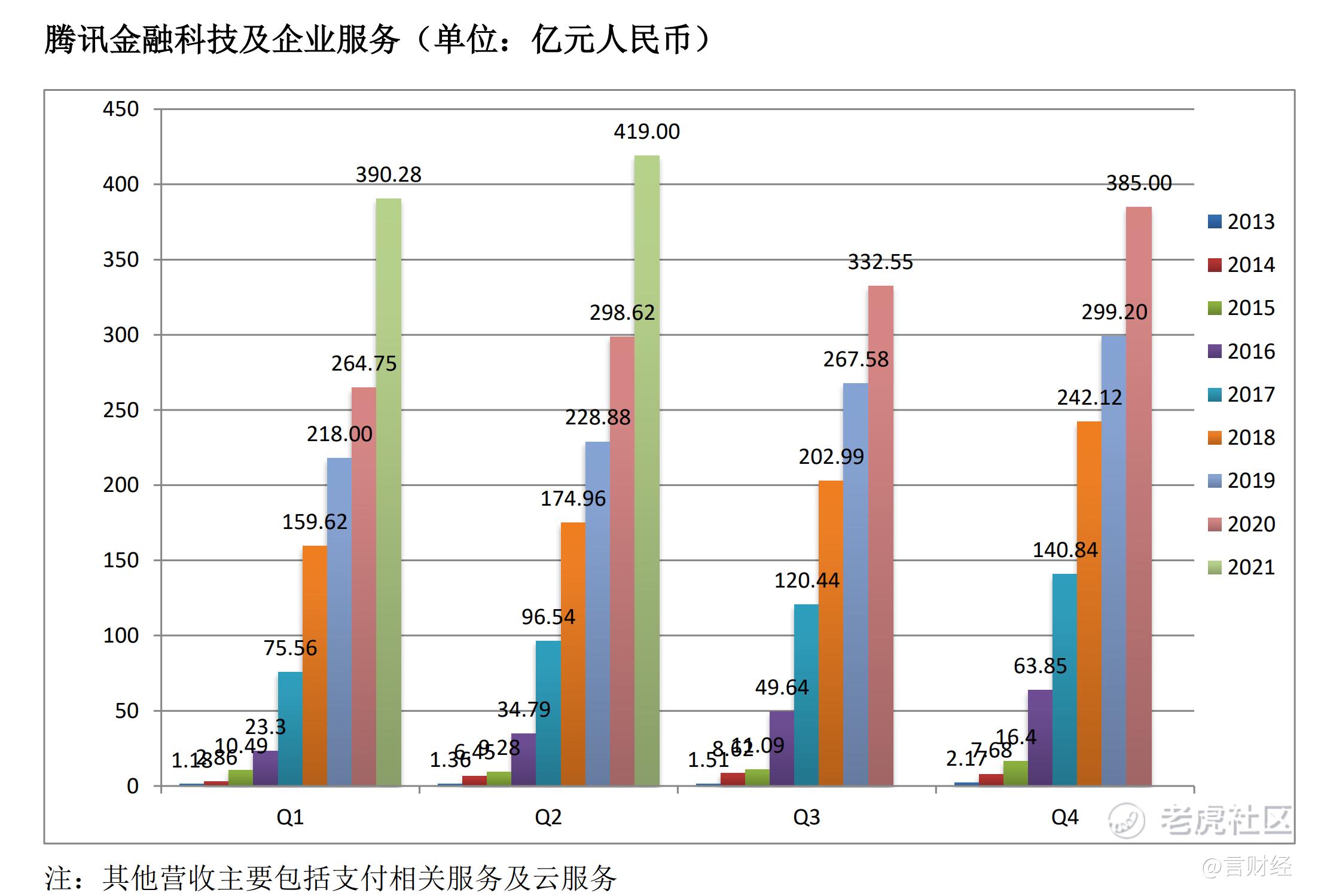

2、金融科技及企业服务收入增长超40%,剔除易车并表影响,依然有35%左右的内生增长,在加大投入的背景下该业务毛利率依然维持在32%的水平,是本季度财报亮点所在。

3、广告收入同比增长23%,根据易车过往业绩,扣除易车并表影响,内生增长约17.5%。

4、经递延收益调整,游戏业务本季度流水约为494亿元,同比下降3.8%,受高基数影响,上半年整体游戏流水基本持平。

5、公司Q1公布的投资计划,本季度主要体现在游戏业务和广告业务的毛利率下滑,费用占收入比扣除股权激励费用的影响并未有显著变化。公司整体毛利率仅下滑1个百分点,主要因金融科技及企业服务毛利率的支撑。

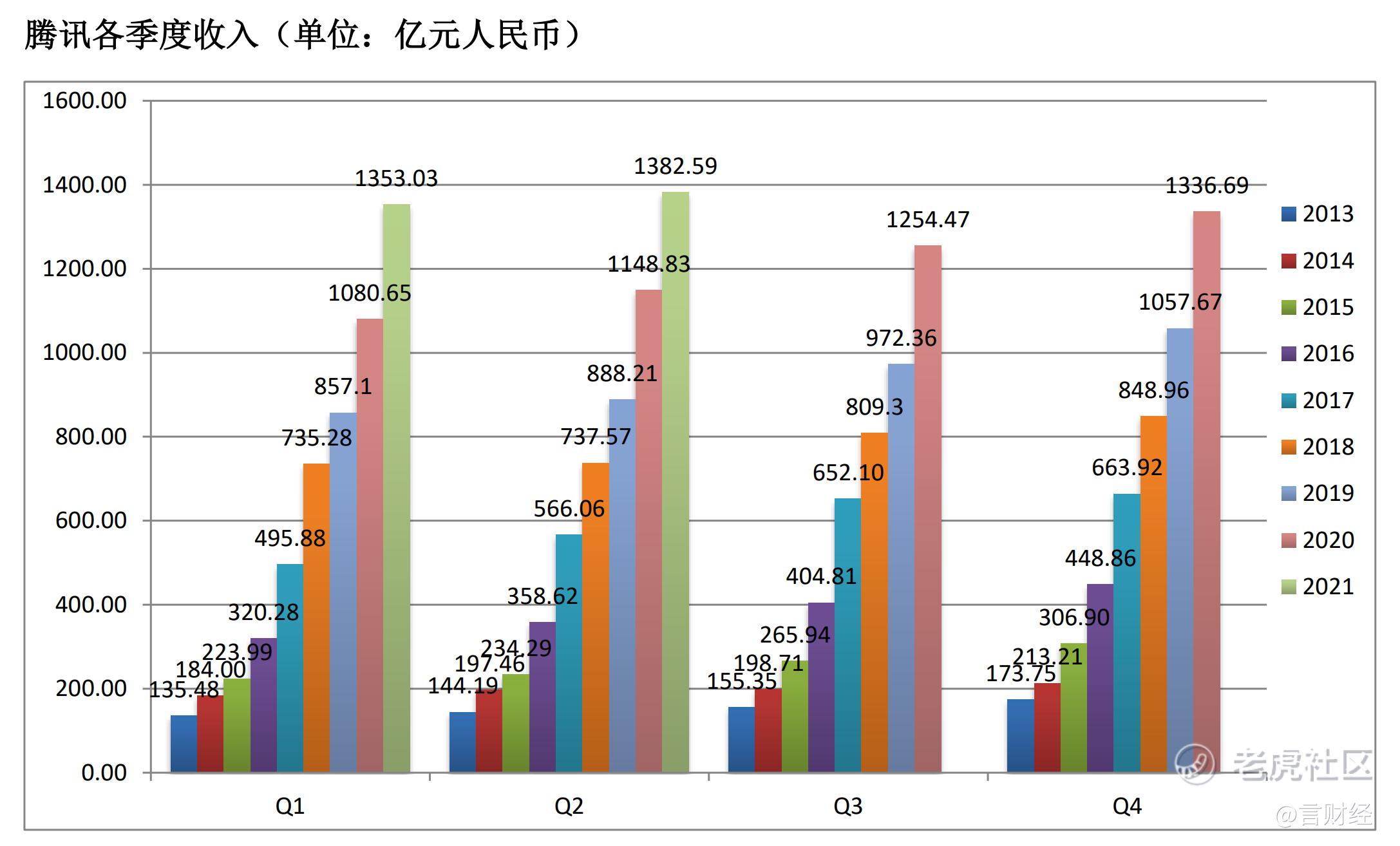

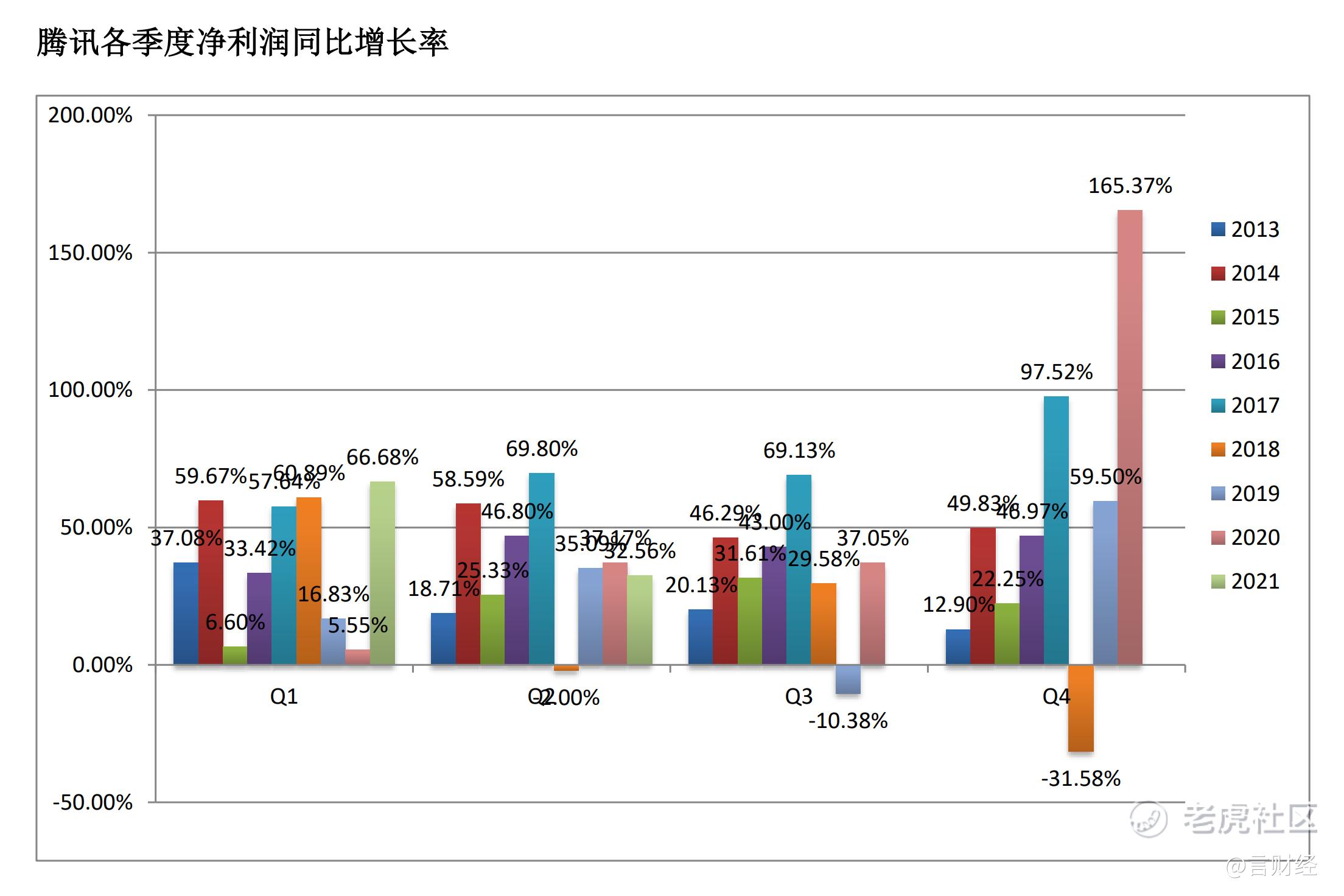

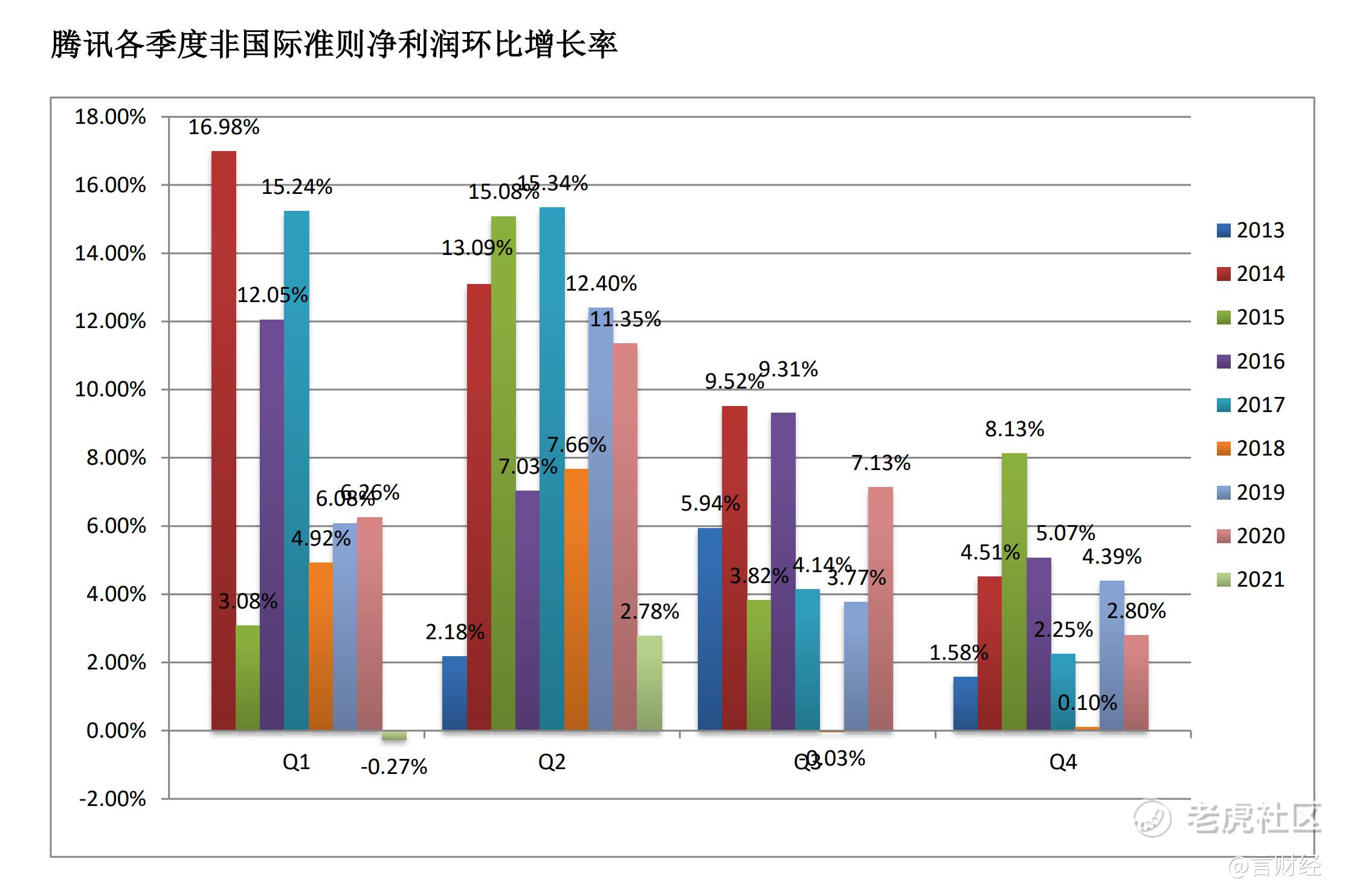

腾讯分季度业绩情况

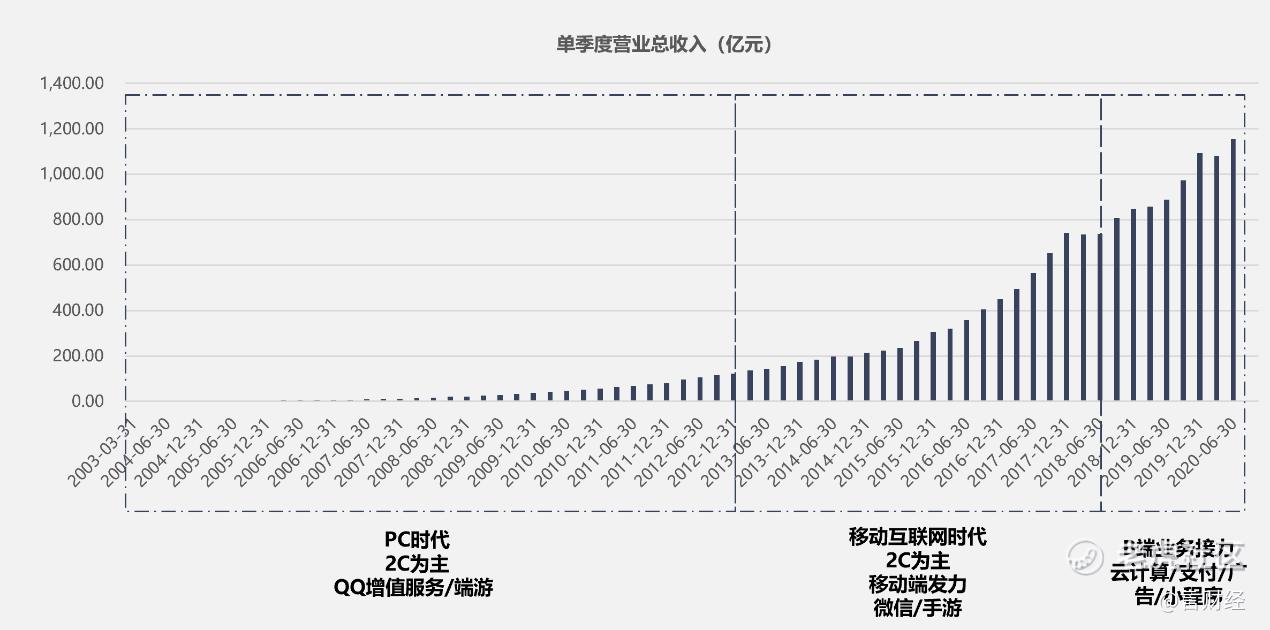

分季度收入来看,21Q2腾讯实现收入1382.59亿元,单季度收入创历史二季度的最佳业绩,单季度同比增长20.34%,从单季度同比来看,腾讯从2013年以来单季度同比都保持增长,这是一个非常恐怖的业绩。

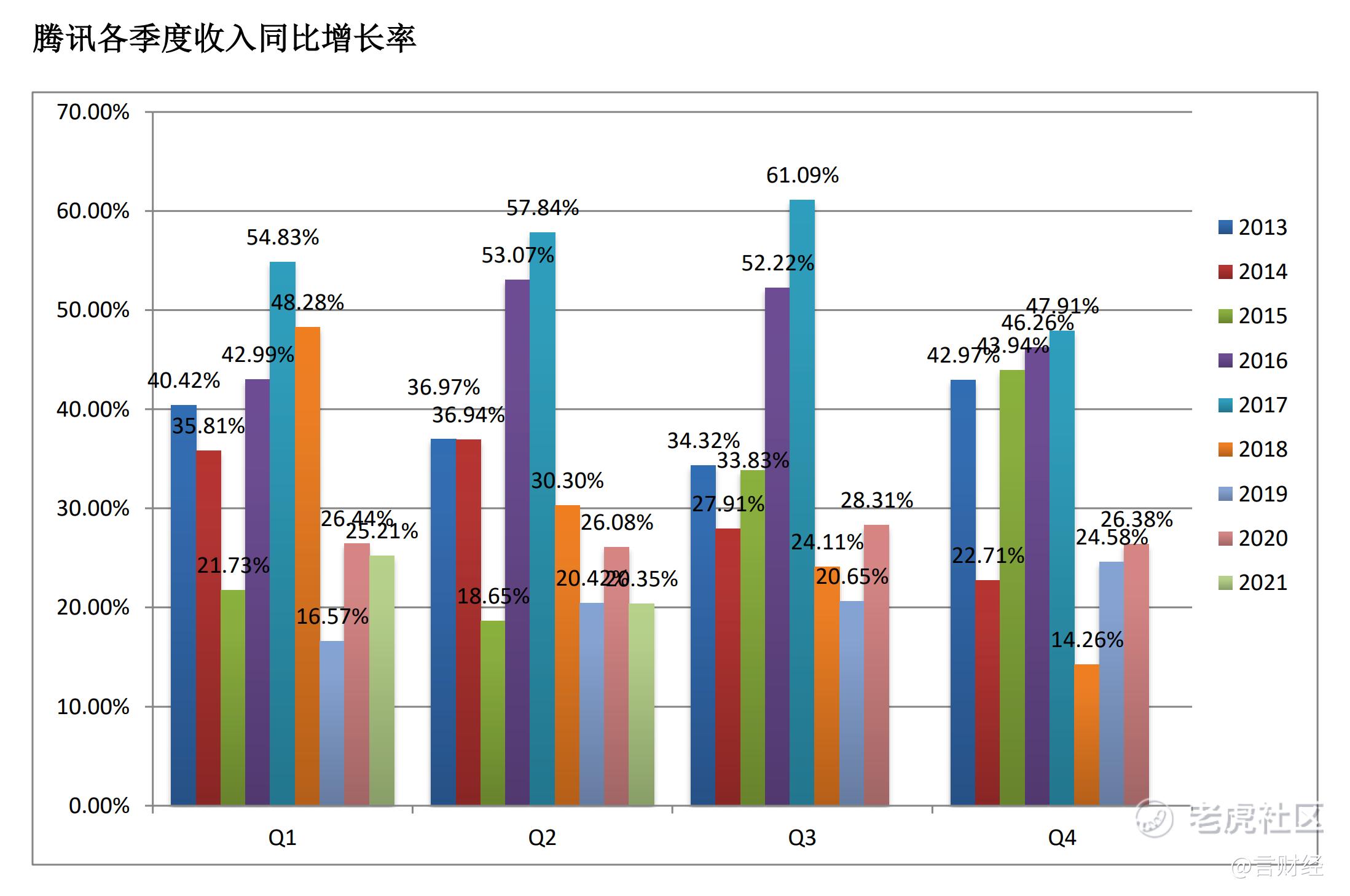

从各季度的单季度收入同比增速来看,伴随收入体量的增长,腾讯的单季度收入同比增速也在不断放缓,最近10个季度,单季度收入的增速已经基本上降速到20-30%的区间,Q2同比增速20.35%,收入增速创下近十个季度的新低。

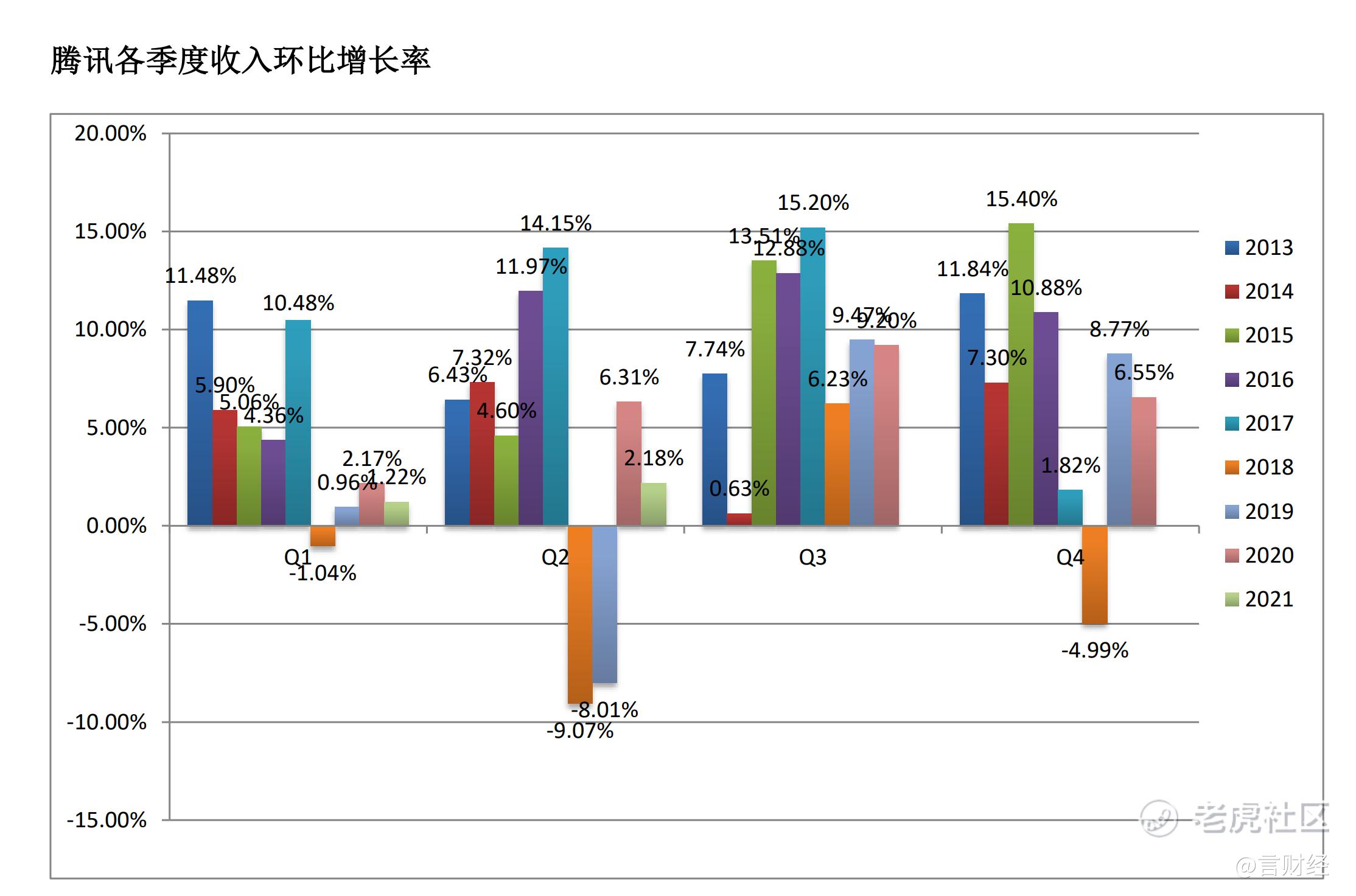

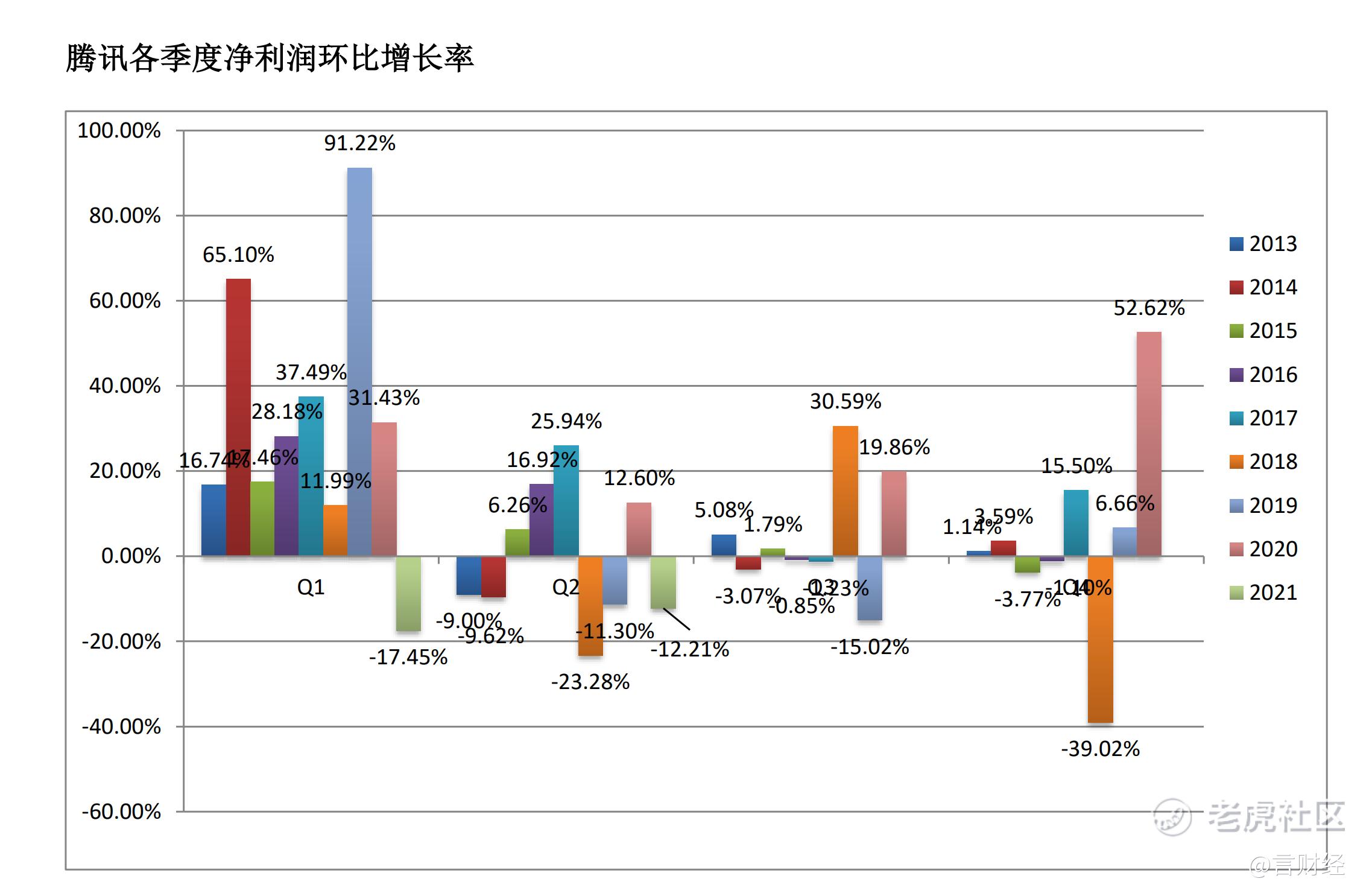

从各季度的单季度收入环比增速来看,2018年四个季度中,有三个季度的环比增速是负数,表明2018年在游戏限制版号的大背景下,腾讯的确遭遇了成长的阵痛,从2013-2021年,腾讯也仅仅只有4个季度的单季度收入环比增速为负,在国内几乎找不出第二个连续这么多个季度收入环比都保持增长的公司。

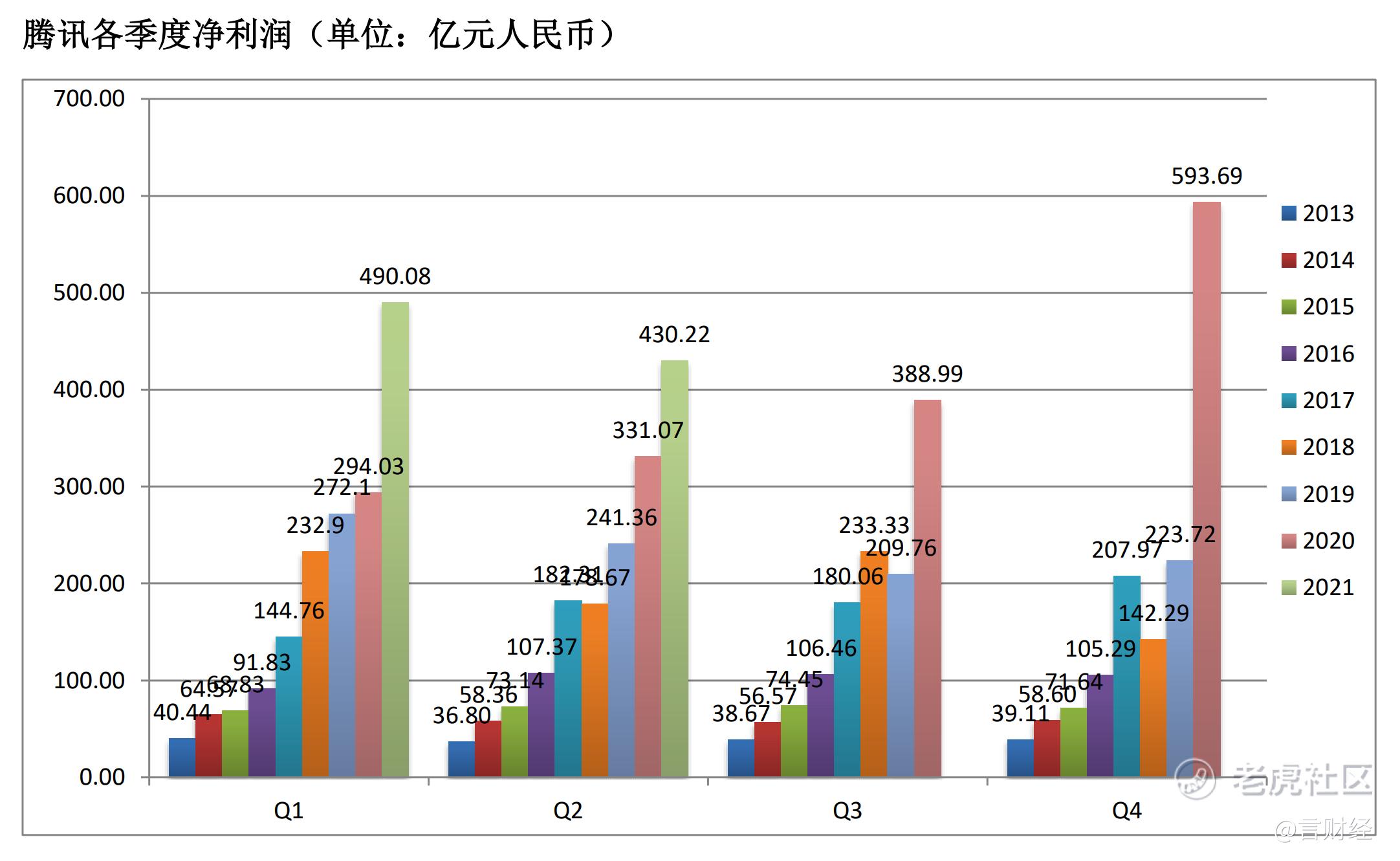

从单季度的净利润来看,Q2腾讯实现净利润430.22亿,单季度同比29.9%;从净利润的表现来看,可以清晰看到2018年腾讯为何会大幅度下跌,2018年Q2腾讯单季度同比增速转负,这是2013年以来首次。

2季度开始腾讯的股价也大幅度开始下跌,2018年Q4同比增速大幅度下跌39%,2018年在游戏行业的强监管之下,腾讯净利润表现较差,经历了一波业绩与估值的双杀,2019年以来腾讯新的业务线开始发力,公司的净利润又开启了新一轮的增长,股价也走出泥淖,开始新一轮上涨。

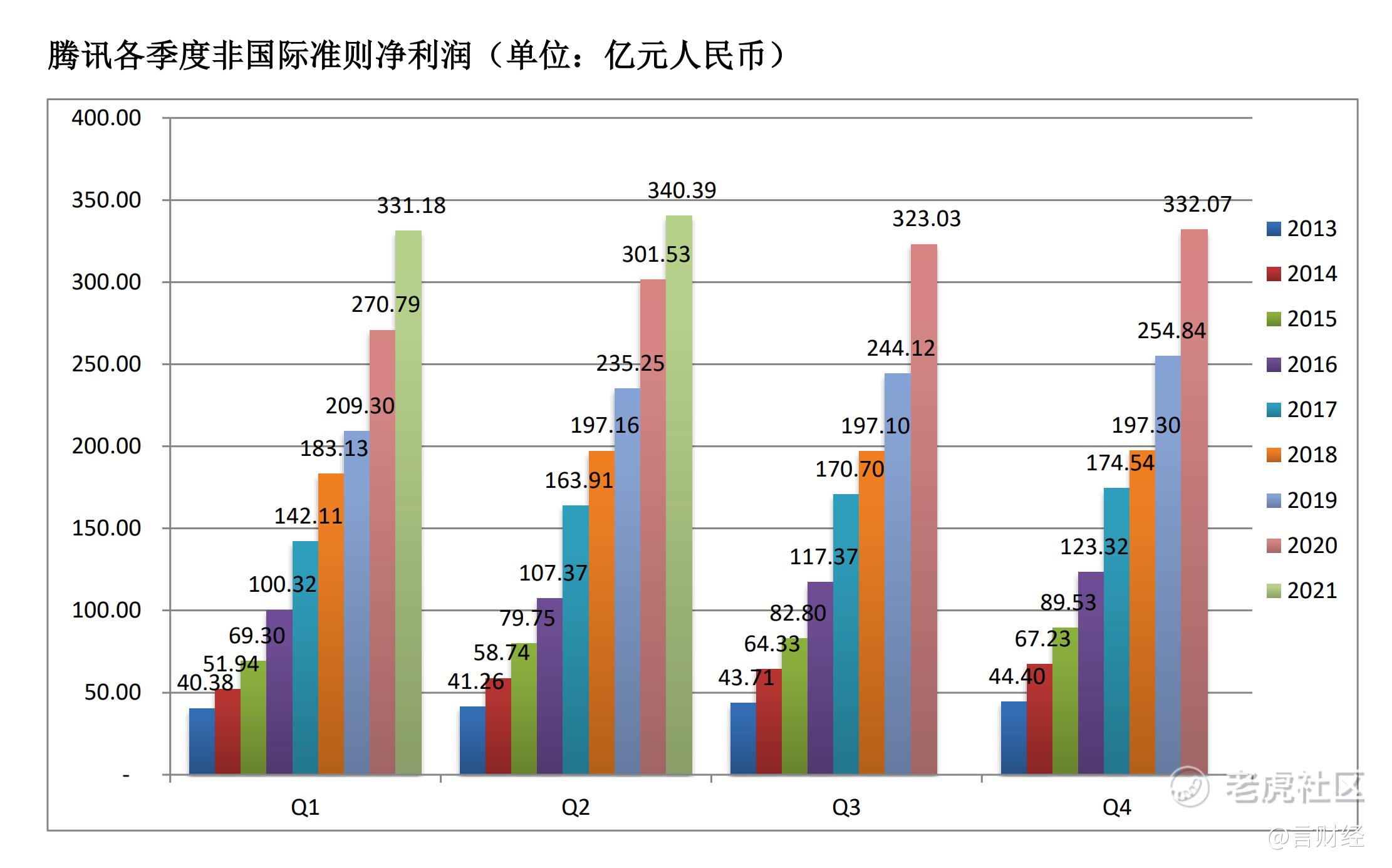

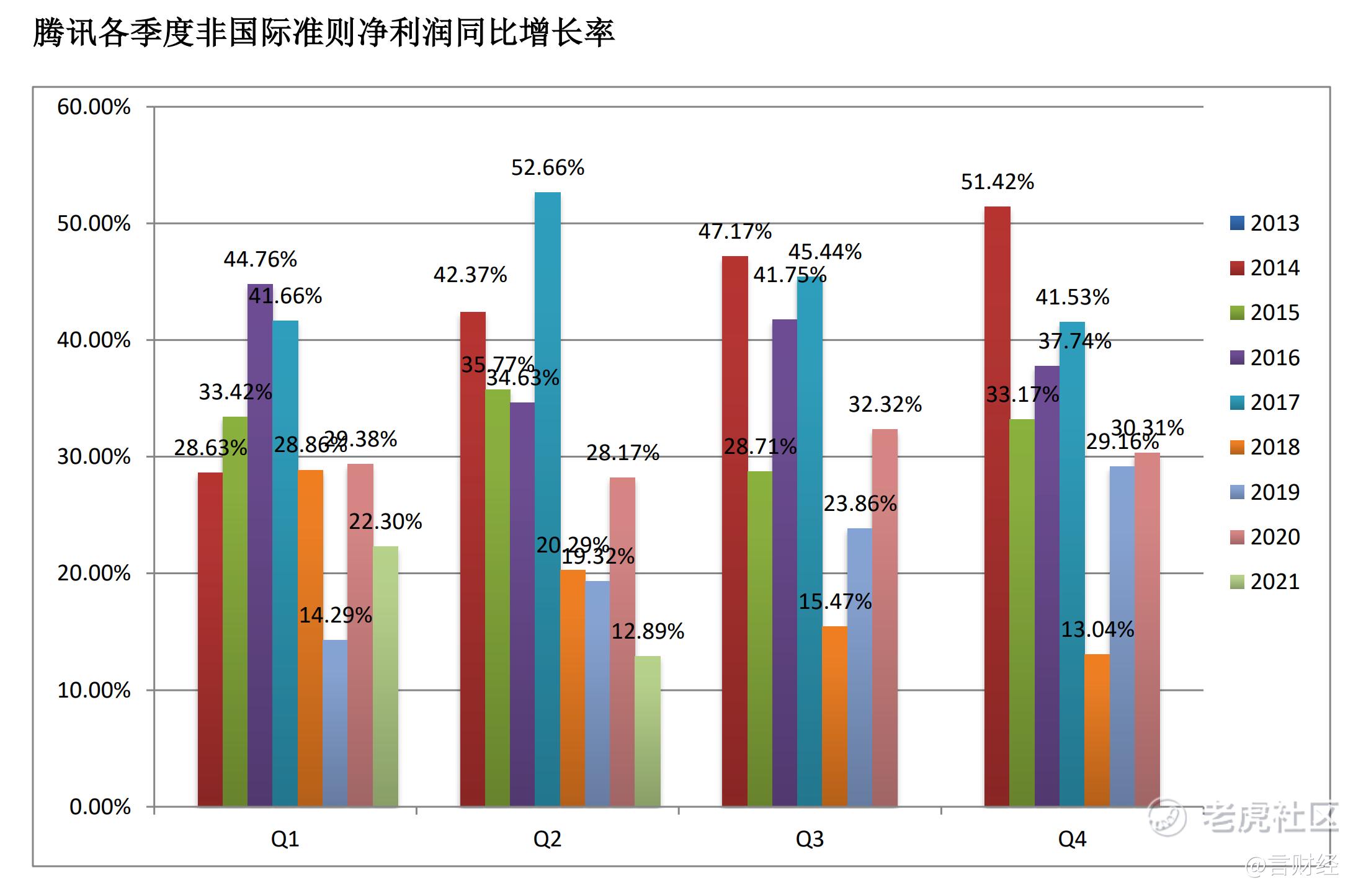

而从非国际准则的净利润表现来看,2013年,NON-GAAP准则下,腾讯单季度的净利润基本上保持同比增长,2018年下跌,是单季度同比增速放缓至15%左右,创2013年以来的新低,伴随业绩的放缓,腾讯下跌杀估值。从腾讯21Q2的单季度来看,non-gaap下净利润创下新高,同比增长13%,同比增长放缓明显。

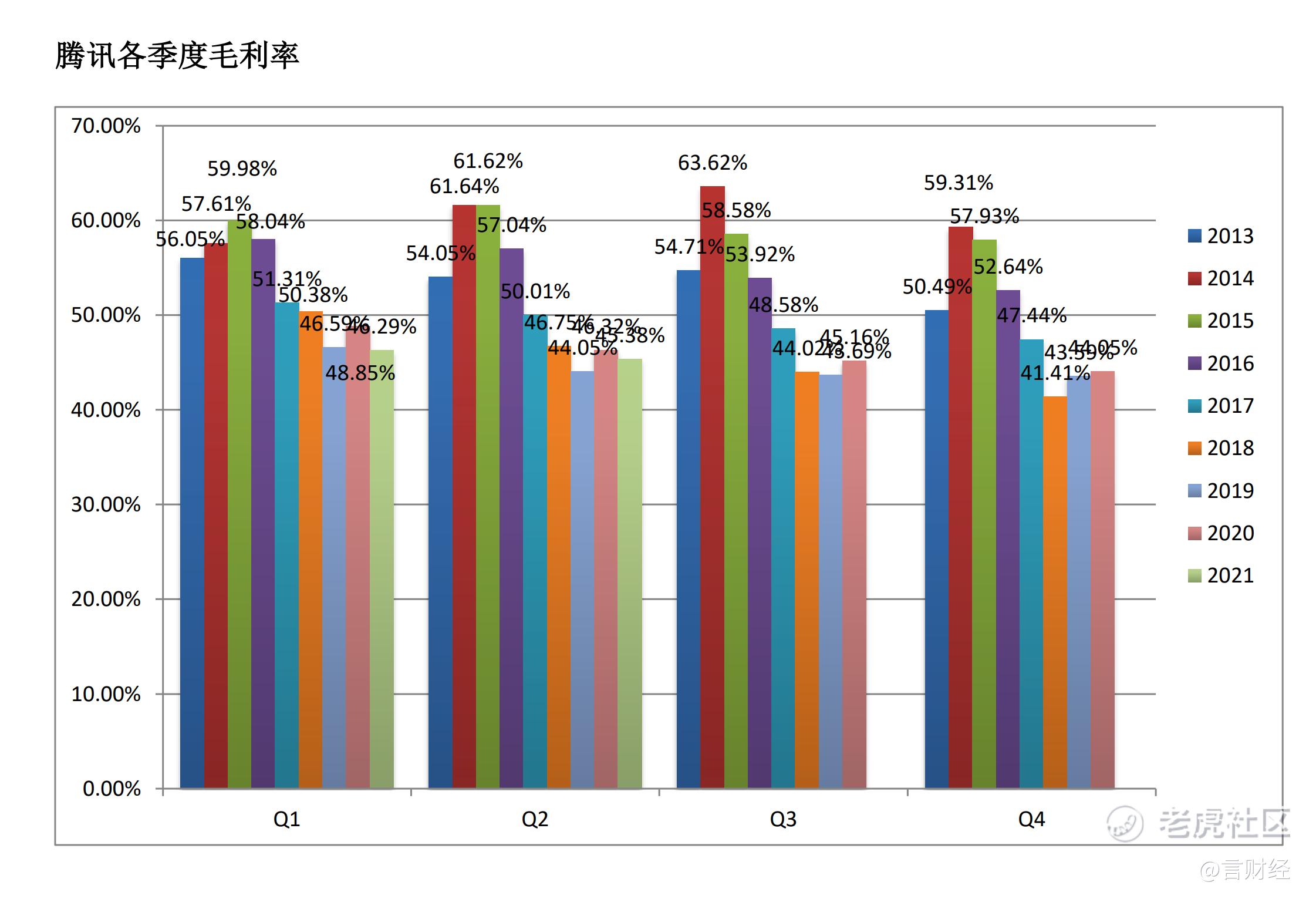

从毛利率水平来看,伴随腾讯收入来源更为多元化,低毛利率收入占比提升导致腾讯的额毛利率水平开始走低,从最近十几个季度的数据来看,腾讯的毛利率差不多已经稳定在45%左右。

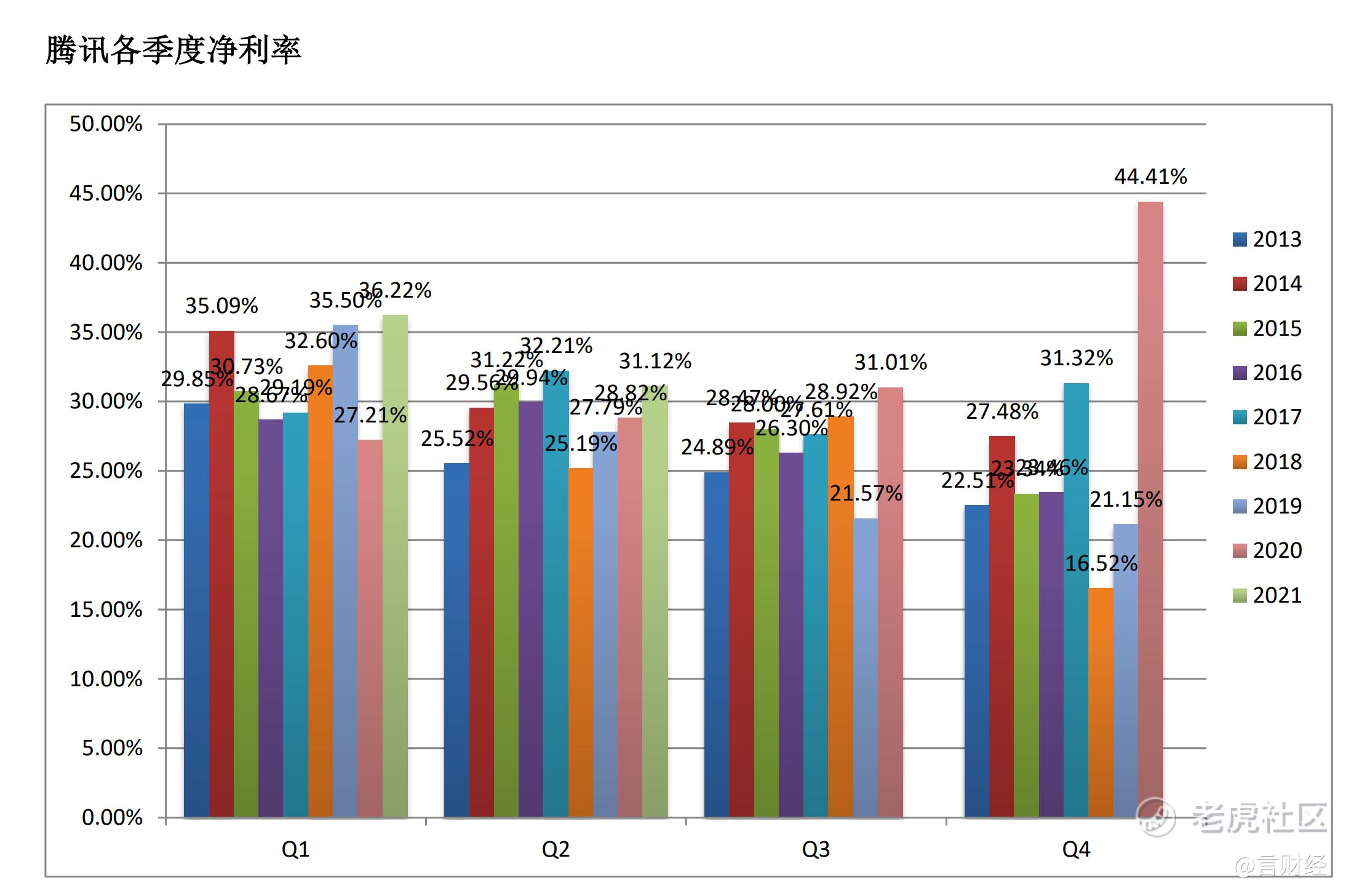

而从净利率的表现来看,腾讯单季度的净利率水平波动较大,从Q2的表现来看,连续四年单季度净利率水平保持增长。

综上所述,腾讯业绩整体来看保持稳健增长,但是增速在2020年的高基数之下,有所放缓,相比于20年的增速,21年面临的是整体无论是收入还是利润都要降档。21年Q2的营业收入同比增长25.21%,收入这块来看的,表现得非常优秀,依旧能够保持在25%的业绩增速,这也就足够说明腾讯目前业务并没有太多的收到反垄断政策的整体影响。

净利润方面,我们看到能够实际反映腾讯业务层面的Non-Gaap的净利润,同比增速只有12.89%,相比如收入的同比增速来说,还是说明腾讯也在进行一定程度的投入,只不过所处赛道并没有想阿里和美团那样拥挤,因此投入程度没有那么大。

也可能存在一个原因就是现在的政策环境和舆论环境,腾讯也不敢释放太多利润。对应到各业务毛利层面,增值业务(游戏和社交)还有网络广告的毛利都有1-2%的下滑。一般及行政开支也提升了2%。

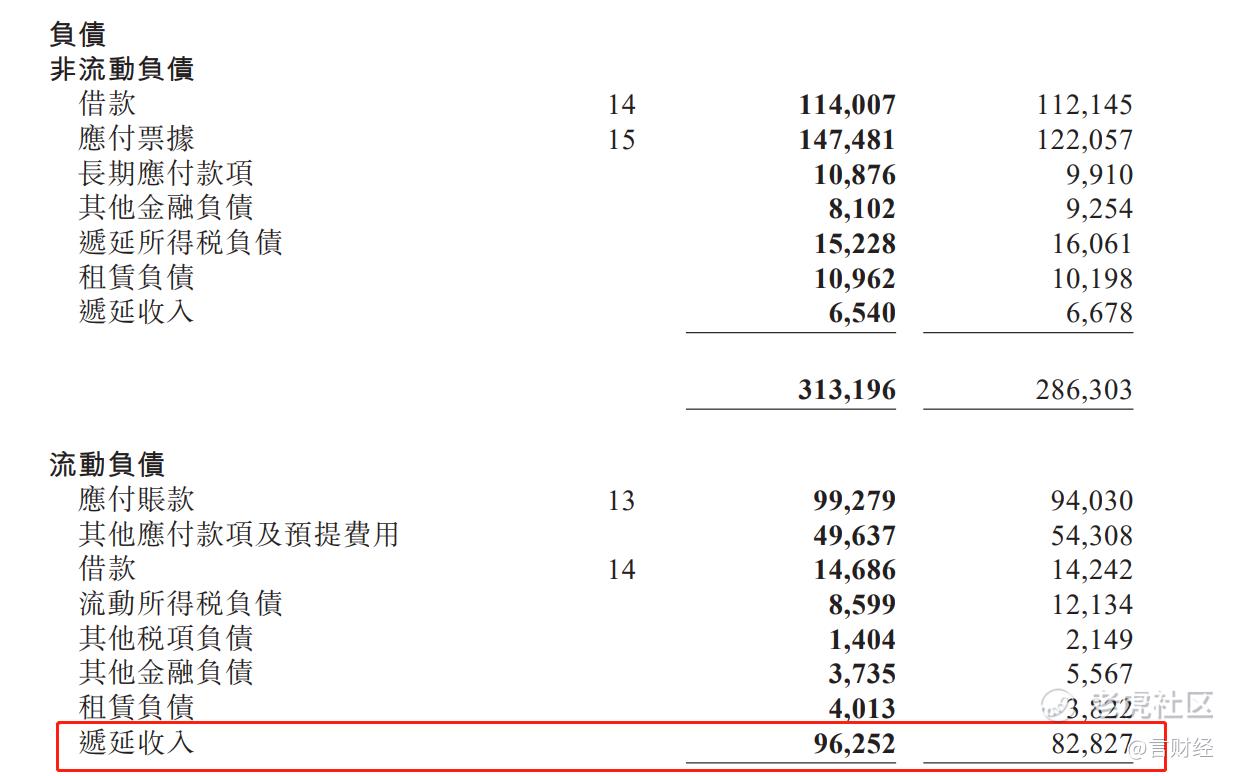

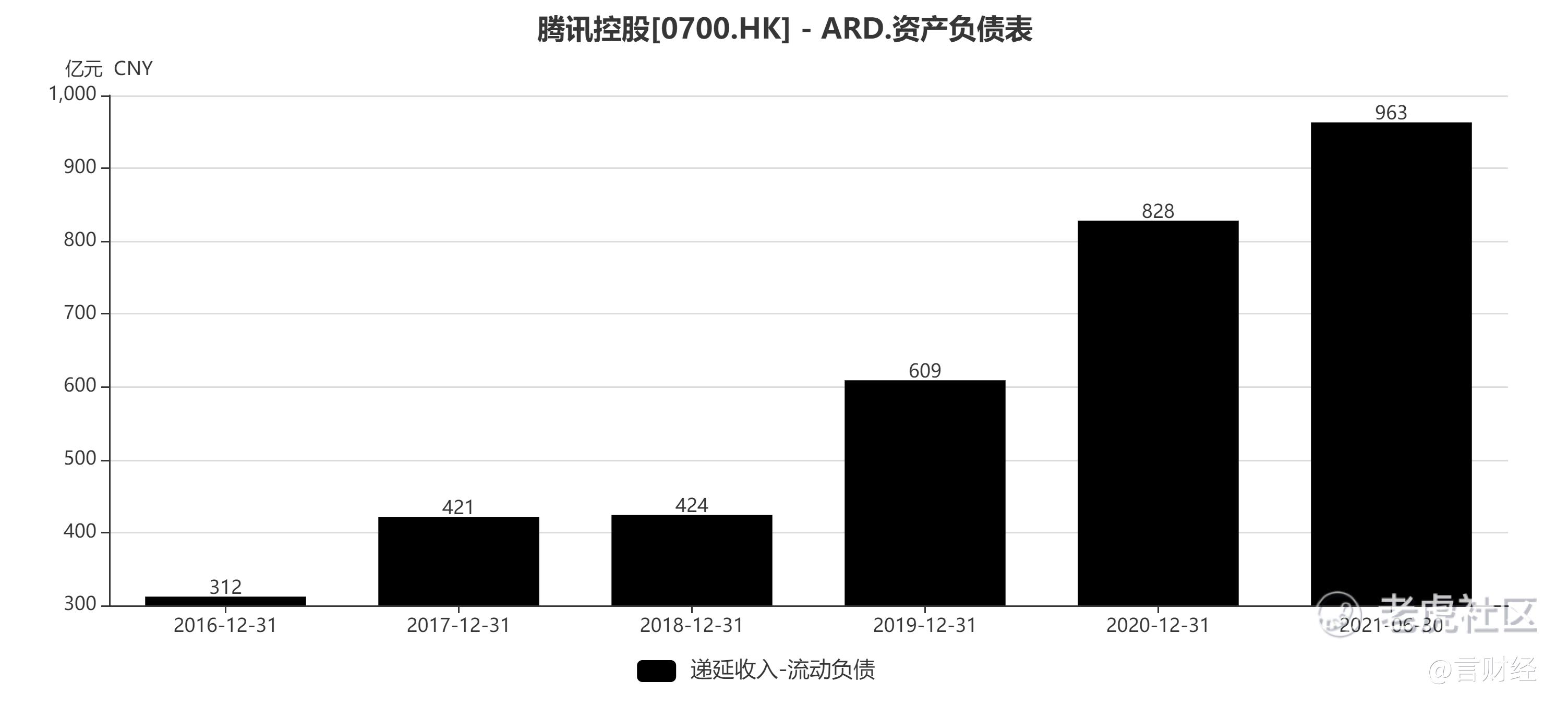

从递延收入来看,到二季度末,腾讯的递延收入高达963亿,相较于年初的828亿再度大增,2020年上半年Q1和Q2的游戏收入,都比19年Q4多70亿以上。21年上半年Q1和Q2游戏收入只比20Q4多40亿和17亿,因此腾讯有可能在利润的释放比较克制,毕竟在风口浪尖之上,为未来增长蓄力。

虽然在反垄断监管之下,单季度NON-GAAP净利润开始放缓,但收入端的增速在我们看来是更重要的衡量互联网公司的指标。

腾讯分业务线业绩情况

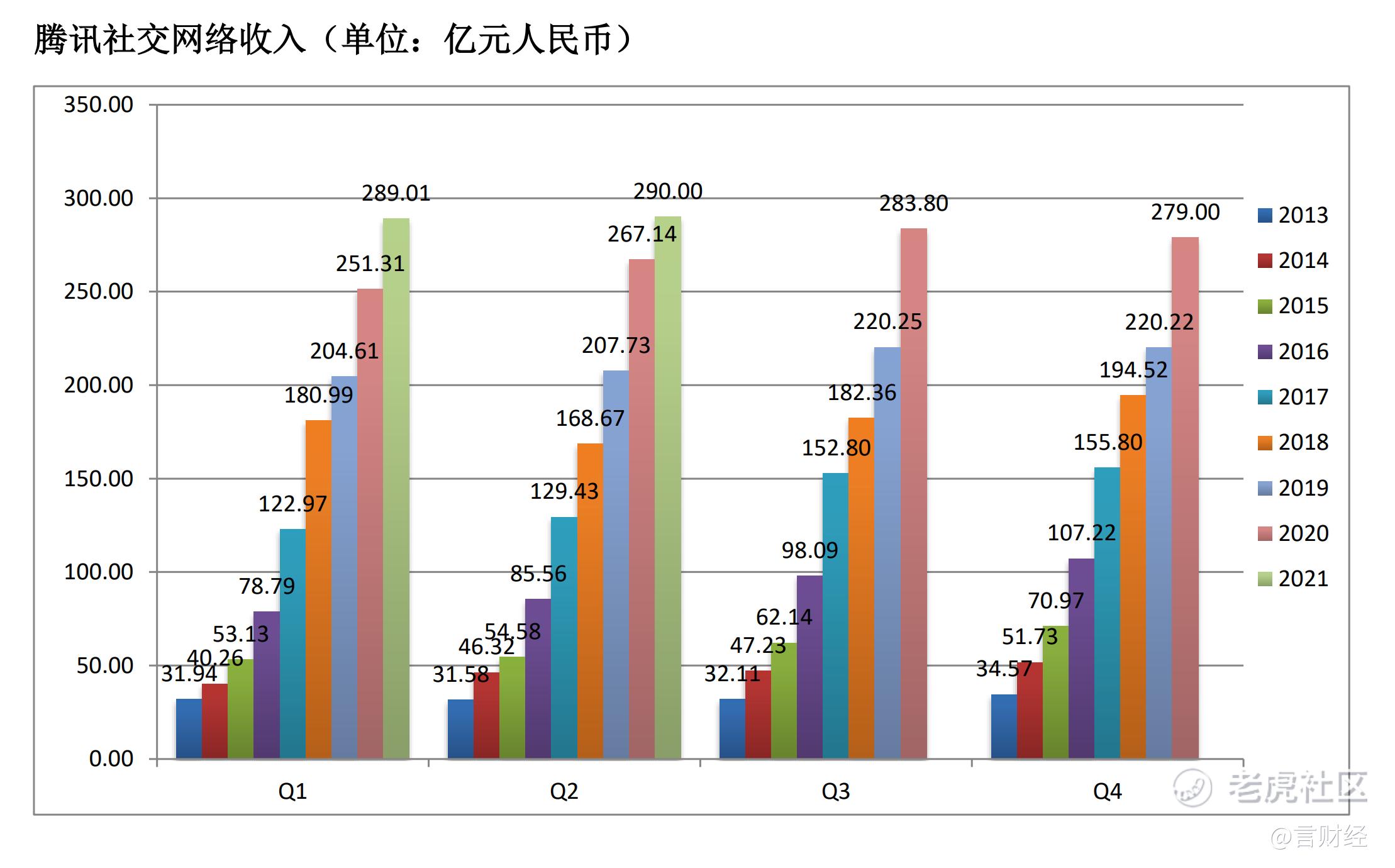

社交网络收入保持平稳增长,社交网络收入增长9%至人民币290亿元,主要由于数字内容服务以及游戏虚拟道具销售的收入增长所致。

收费增值服务付费会员数同比增长13%至2.29亿。

视频付费会员数同比增长9%至1.25亿,这是受惠于体育、动画片、剧集及电影等多元化内容。

得益于TME有效的市场推广,以及消费者日益增强的为音乐服务付费的意愿,音乐付费会员数同比增长41%至6,600万。

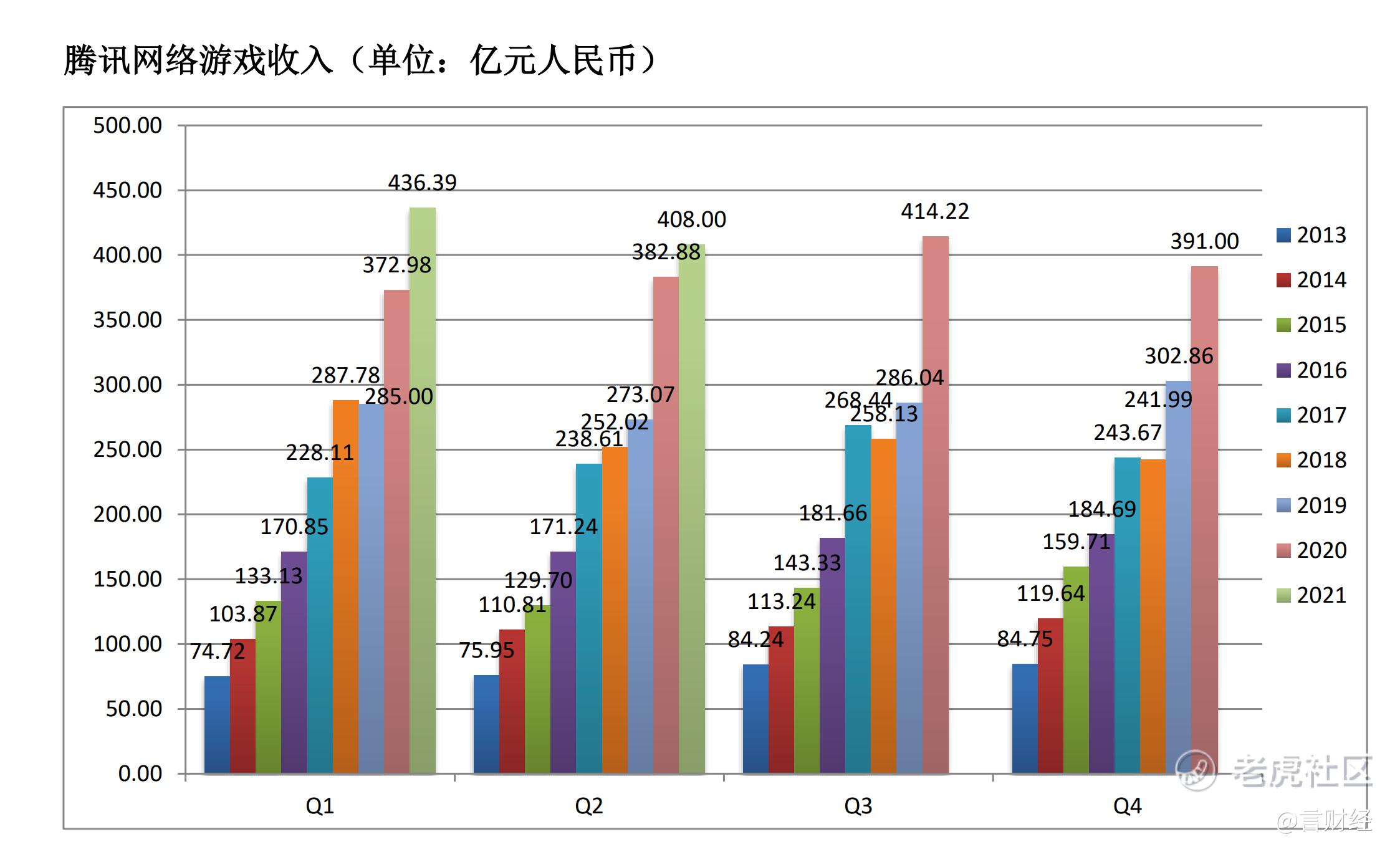

游戏收入增长12%至人民币430亿元,主要由于《王者荣耀》、《PUBG Mobile》、《Valorant》、《部落冲突》及《天涯明月刀手游》等游戏的收入增长所推动,部分被《和平精英》的收入减少所抵销。

二零二一年第二季,手机游戏增值服务收入总额(包括归属于社交网络业务的手机游戏收入)增长13%至人民币408亿元,而个人电脑客户端游戏收入增长1%至人民币110亿元。

可以看到,腾讯本季度的游戏业务增速下滑比较明显,主要原因在于和平精英的收入下滑,根据之前了解到的信息和和平精英月活和去年同期相比少了一半,所以这块拖累了游戏整体业务的增速。但是考虑到去年是大年,高基数的情况下,并且今年上半年没有重磅产品发行的情况下,这个增速在合理范围之内,中规中矩。

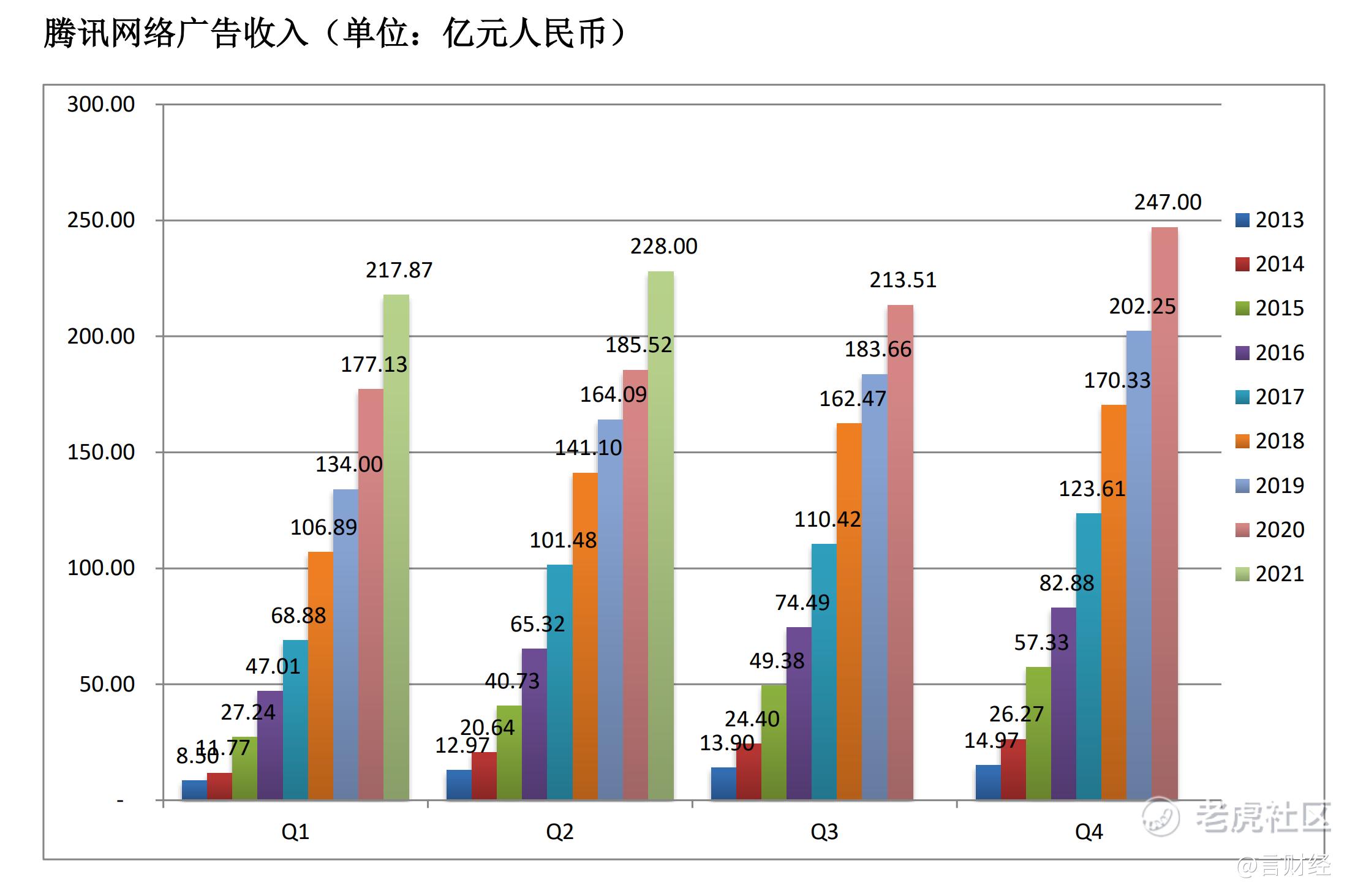

广告业务同比增长23%至228亿,这一块总体比较超预期。尽管教育行业的广告需求疲弱,但来自互联网服务及消费必需品等品类的广告主需求增加,以及合并易车的广告收入的贡献,仍推动了广告收入的增长。社交及其他广告收入增长28%至人民币195亿元,该增长是由小程序作为落地页更多地被采用,微信朋友圈内视频广告库存的增加,以及移动广告联盟的收入增长所驱动。

媒体广告收入为人民币33亿元,与二零二零年第二季相比基本保持稳定,由于我们音乐应用的广告收入增加抵销了新闻广告收入减少。

其中,效果广告增速甚至达到28%。百度广告收入才同比18%。其中让人惊喜的点在于,按照公司财报的说法,广告收入增长主要就是小程序方面的广告投放,包括线下服务业和实物零售。

金融科技和企业服务业务同比40%至419亿。这是腾讯三大块业务当中增速最高的。主要因为一个是移动支付持续渗透,另一个就是因为去年疫情导致的低基数,微信支付主要是线下小额支付,所以去年疫情影响还是比较大。另一个就是腾讯云去年疫情没法线下实施,所以业务很难进展,而今年就可以顺利开展业务,所以云计算业务收入同比大幅增加。同时还有合并易车的因素在里面。

总体来看,腾讯的业绩总体比较符合预期,在广告及支付及云计算业务的表现比较超预期,也可以看到腾讯正在大力推进B端的业务以期在消费互联网红利见顶的大背景下,拓展更多的业务可能性。

关于腾讯的未来展望

整体来说,腾讯的业绩符合预期。目前阶段对于腾讯的预期还是应该放在公司业务实际进展以及对应的收入增速上面,不应该过分强调公司的净利润和Non-Gaap净利润。虽然净利润增速降档,但是只要收入保持25%的增速情况下,那么腾讯目前的估值就是低估了的。

我们在前期的文章中对于科技巨头不断成长的根源进行了深入分析。对于互联网科技巨头来说,对于腾讯,我们认为在现有的业务领域,包括广告、电商、游戏、云计算都出现了新的趋势,腾讯在这些领域的发展仍未触及明显的天花板,所以我们仍然看好腾讯在万物互联时代的表现。

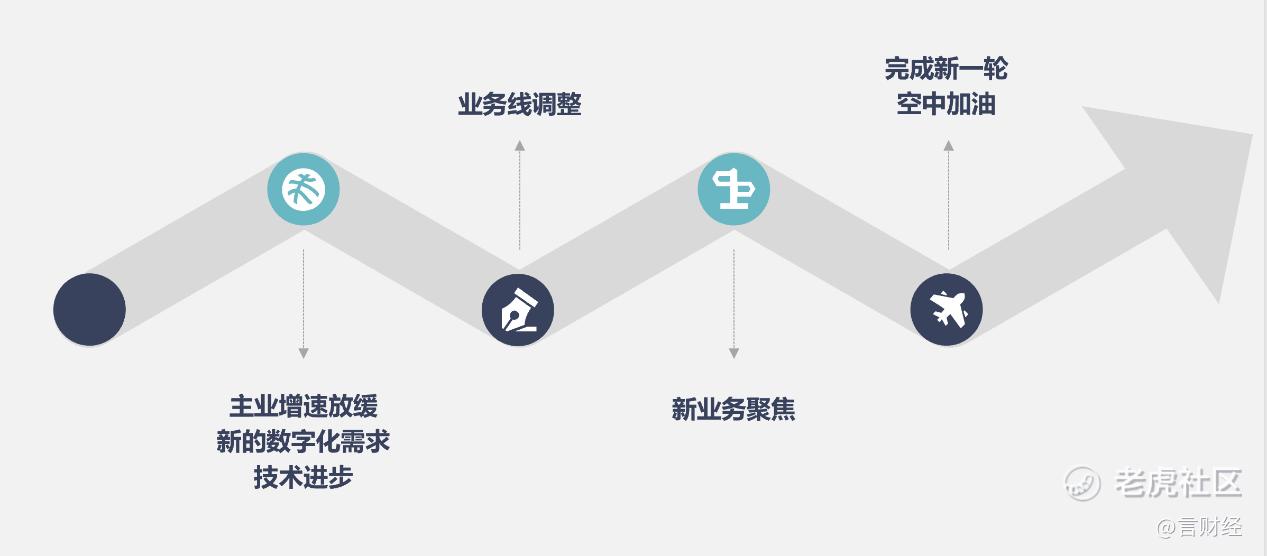

对于巨头们而言,其在发展过程中,也会面临主业增速放缓的情况,伴随技术进步,新的数字化需求出现时,巨头往往会进行业务线的调整,使得公司在下个发展阶段聚焦于新业务,从而完成新一轮的空中加油。

在腾讯的发展历程中,公司的主要业务来源在不断的变化,在PC时代,主要是QQ增值服务及端游,而在移动互联网时代,微信发力,手游逐步成为公司业务主要增量的来源,尤其是王者荣耀等爆款手游给腾讯带来了收入体量上的又一次飞跃,而在2018年国家对游戏版号的控制趋于严格以后,腾讯的B端业务开始加速发展,云计算、微信支付、广告、小程序等业务齐头并进又将腾讯的收入带到了一个新的水平。

展望未来,对于腾讯而言,我们认为腾讯的B端业务正进入到加速期,小程序生态的变现才刚刚进入到加速期,围绕微信的小程序私域流量电商、广告仍会保持加速发展,也会反过来促进支付及云计算业务的发展,广告、金融科技及企业服务的发展还远未到天花板,而在云计算与元宇宙世代,腾讯的业务在阵痛之后也存在很大的预期差。

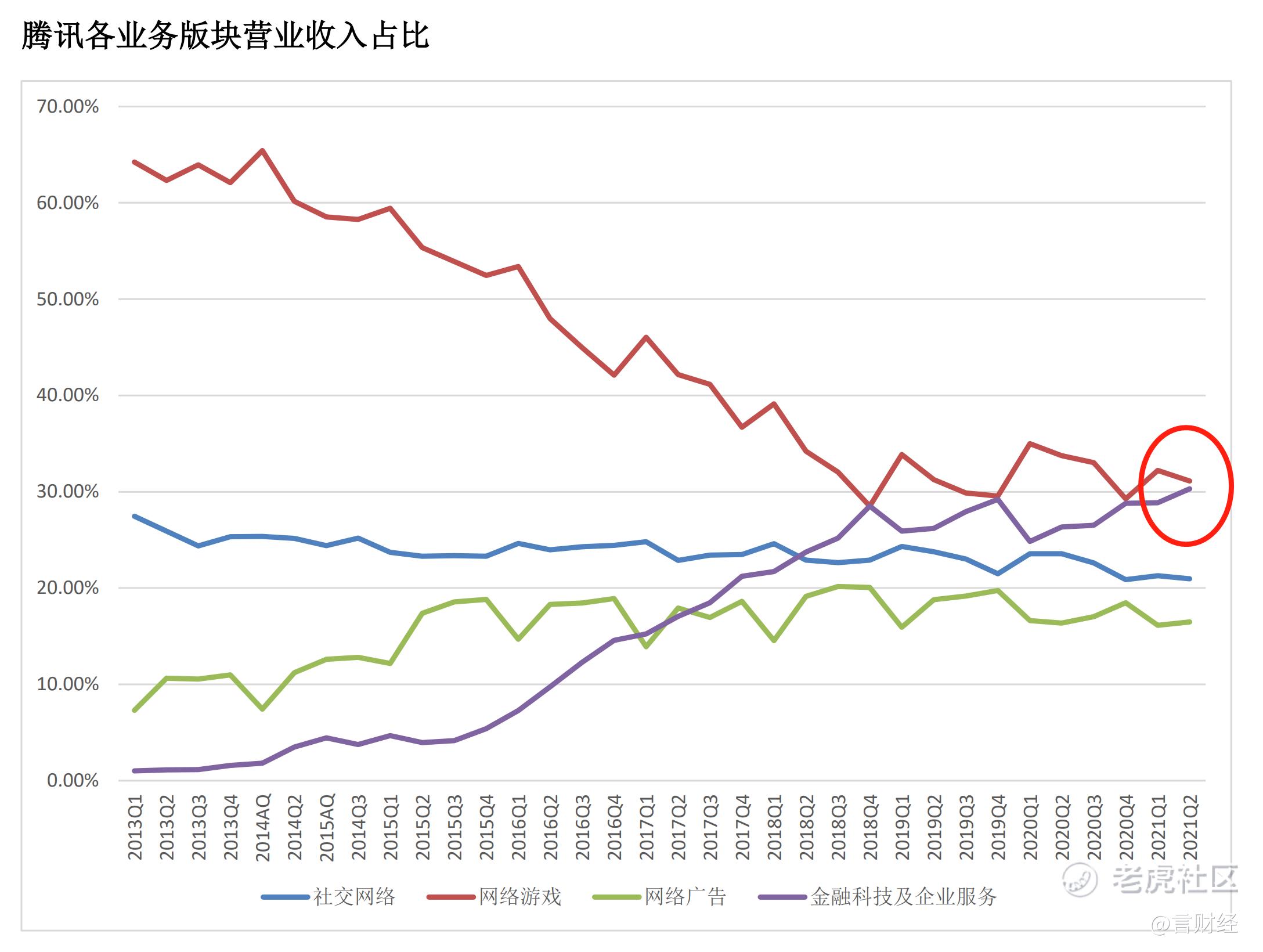

我们认为以金融科技与企业服务为代表的B端业务发力将使得下个季度腾讯来自金融科技与企业服务的收入首度超过网络游戏业务,腾讯的下一个业务的爆点,我们仍然看好金融科技与企业服务,腾讯与阿里差异化竞争,围绕微信与企业微信,腾讯正在软的层面PAAS层面建立属于自己的壁垒。

反垄断是压力也是机会

我们不能否认过去十年,互联网在提升整体社会效率方面扮演的重要角色,但是当平台发展的一定阶段,需要更多规范化的规则去约束,我们认为监管加强是国内互联网巨头长期发展路上的阵痛,促使他们更加规范化经营,短期监管加强或会对某些企业短期带来一些影响,但同时也会有更多的企业可能因此获得更好的成长空间,拉长周期来看,反垄断只是促使科技巨头们不断创新的一个契机。

从美国科技巨头的发展历史来看,他们在发展过程中一直面临很多的反垄断监管,但是伴随一次次的反垄断措施推行,科技巨头却总能带脚铐起舞,美国确实迎来了一浪接一浪的科技创新,为什么?

事实上,反垄断并不会对这个行业带来显著的负面影响,对于科技巨头来说,反垄断与监管不是核心变量,核心变量是不是能不断的创新,不停的持续创新,反垄断带来鼓励多方竞争的氛围,正是这种氛围才更加促使科技企业不断的创新和提升,也不停孕育着新的科技龙头。

腾讯能抄底了吗?

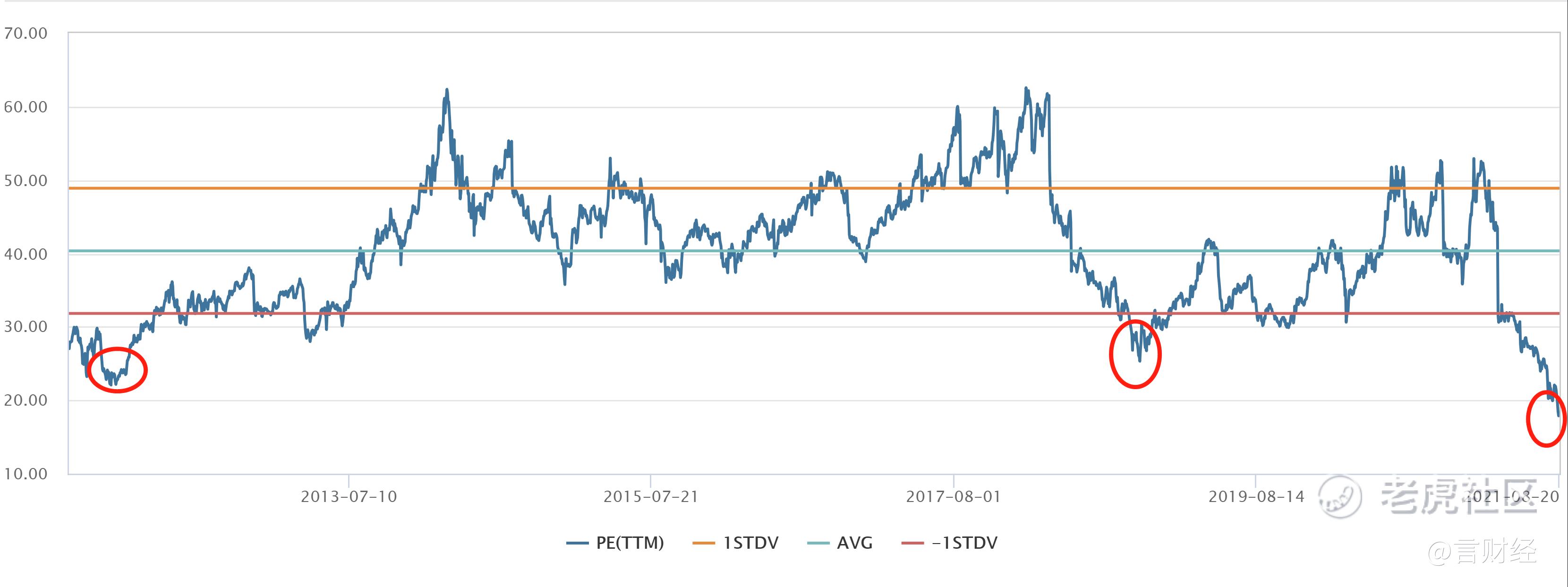

从2014年至今,腾讯仅在2018年遭遇政策打压之下,净利润增速明显放缓,导致估值下移,PE(TTM)从60倍跌至30以上,2018年是强监管之下,业绩与估值的双杀,腾讯花了一年多的时间从坑里面爬出来。

从PE的TTM估值来看,当下腾讯的PE估值已经跌至20倍以下,创近十年的最低估值,而从PE bond来看,腾讯的估值也是跌至近十年最低。

从静态估值的角度,腾讯当下的估值已经跌至近十年最低。然而市场忧虑的点在于,腾讯在反垄断监管之下未来的净利润走势会如何演进,如果国家提高税率、继续强监管游戏行业,腾讯的利润率会不会继续下滑?

这些因素目前都是未知变量,我们也不能立即给出我们的判断。我们认为,未来互联网将走向分化,部分龙头公司可能从成长股走向价值股,在反垄断的压力之下,互联网龙头需要找到新的业务增长点,但这些都尚不明确,所以未来估值会系统性地下移,以腾讯目前的收入增速来看,25倍左右的PE可能是合适的。

2018年以来再度开启回购,大佬段永平近期也在抄底加持

最近两个交易日,腾讯开启了回购模式,8月20日,腾讯发布公告称,当天回购了24万股,涉资1.017亿港元,而在8月19日,腾讯开启了今年以来首次回购,先后两天合计回购金额达到约1.8亿港元。

回顾腾讯的发展历程,在公司遭遇困境的一些关键节点,包括2008金融危机、2011欧债危机、2018年游戏版号被限制期间,腾讯都进行了回购。

总的来看,每次腾讯在连续回购之后,股价均能在1个月内企稳,并继续向上创下新高。

无独有偶,大佬段永平也在雪球上表示,近期开始逐步抄底腾讯、阿里等,已经跌到这个位置的腾讯,从逆向投资的角度已经逐步进入布局期间。

所以,自家回购,大佬加持的腾讯,阶段性底部要来了吗?

我们认为,目前从基本面与估值的角度,腾讯当下的估值十分有吸引力,但当前不断的事件冲击还没过去,反垄断政策对于公司业绩的影响也还需时日来观察;

因此,我们认为当下抄底腾讯更多的是超跌反弹,反垄断带来的监管阵痛则需要1年甚至更长时间去验证,从交易的角度短期布局超跌反弹,但我们预计后市腾讯股价还会有比较大的波动,但如果是长期的坚定价值投资者,当下的腾讯确实可能到了不错的恐慌建仓点位,到了可以逐步打钉子的时候。

我是言财君,评论区见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

跌到这个位置,如果没有外力,闭眼买了,但猛于虎的政策还会不会如雨点扑来???$腾讯控股(00700)$ $恒生科技指数(HSTECH)$ $美团-W(03690)$

祸兮福之所倚,福兮祸之所伏,大佬段永平开始抄底,腾讯自家开启回购,当下的腾讯能抄底了吗?

本文意在通过对腾讯进行深入分析,回答投资者困惑的几个问题:

1. 反垄断强监管之下,腾讯最新季度的业绩成色如何?

2. 腾讯的估值已经跌到低估的位置了吗?

3. 腾讯未来该如何看,腾讯未来的增长点来自何方?

欢迎大家留言讨论$腾讯控股(00700)$ $美团-W(03690)$ $恒生科技指数(HSTECH)$