中概互联溢价10%,千万别让别人割韭菜了

金博转债上市真是踩了好时机。

今天这种行情,让质地比较好的金博正好发挥了最大溢价。

价格最高时接近140元,如果你能凑着高点卖出,妥妥400块大肉,就算收盘卖了,也有320元,在上市可转债中算是不错的。

回到市场上。

今天券商全面爆发,一些小券商涨停了,作为券商的标志性东方财富大涨9%。

券商跌了挺久,在其他板块都处于平衡状态,没人打破的情况下,券商挺身而出了。

说实话,对券商的持续性要有预估,这个板块可容纳资金非常大,但持续性并不是每次都有。

过去常说券商,三年不开张,开张吃三年。

可能你现在亏个20%,一个星期后再看又赚了20%。

所以,对待券商我认可它会有反弹,但到底是短期投机资金,还是长期投机资金,要注意持续性。

券商的每次表现,都希望能带动指数回到主上升通道上,但指数现在能做到吗?我认为挺难的。

对券商而言,提前埋伏基金,是最合适的一种方法,只要你价格有足够空间,总会起来,时间的问题。

另外,由于场外中概互联ETF联接每日限制500申购额度,场内中概互联ETF的溢价率越来越高,已经飙升至近10%。

这个时候,如果你还在场内买ETF,确实不划算。

虽然ETF申购的门槛比较高,但对高净值人来说,有轻松的套利空间干嘛不做,受损失的还是普通小散户,你只能干看着。

建议你,如果长期看好互联网,暂时先别买中概互联,替代品选择中国互联、恒生互联ETF、恒生科技ETF都可行。

……

1. 互联网基金跌40%,份额逆势暴涨155%

中概互联一季度份额才40亿,到了二季度末,直接飙升至100多亿份。

看起来,中概互联大家都看好,碰到今年反垄断,把它的价格打下来后,几乎都在抄底。

昨天我也讲了,如果你从二季度就开始抄底了,现在最少也得亏个15%。

看这情况,短期内别想着赚钱了。

2. 腾讯公布二季报,继续保持20%稳定增长

业绩增长很稳,但实际上这是鹅厂连续数个季度增速较低的一次。

二季度营收1383亿元,同比增长20%;净利润426亿元,同比增长29%。

其中游戏收入增长12%,广告收入增长23%,金融科技及企业服务收入增长40%。

这次腾讯首次披露12岁以下玩家的游戏流水占比:

6岁以下未成年人对其在中国网络游戏流水的占比为2.6%,其中12岁以下未成年人的占比仅为0.3%。

腾讯最为诟病的就是游戏业务,大家都在指责游戏对未成年人的危害,说实话在这方面它确实投入不少办法。

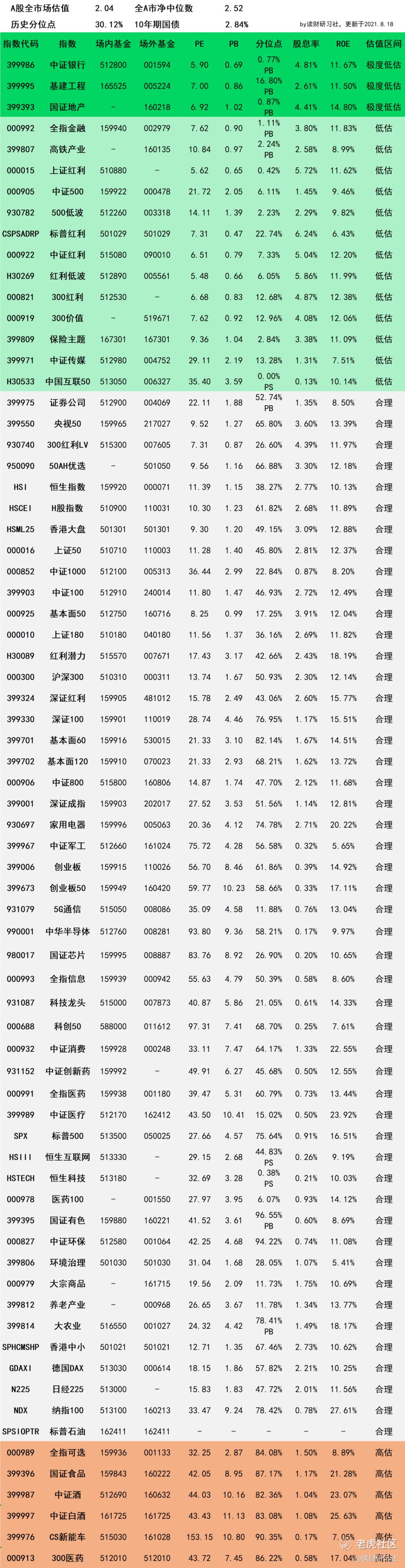

3. 指数基金指引表

鉴于不少朋友咨询指数的追踪基金,对照指数将场内基金和场外基金进行了整理。

比较知名的指数,跟踪的基金数量多达十几只,选择的并不一定是规模最大的,而是基于业绩、费率、规模综合下来,我认为比较合适的。

第967期A股最全指数基金指引清单

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。