小米正在超越苹果和三星

$XIACF(XIACF)$ $小米集团-W(01810)$

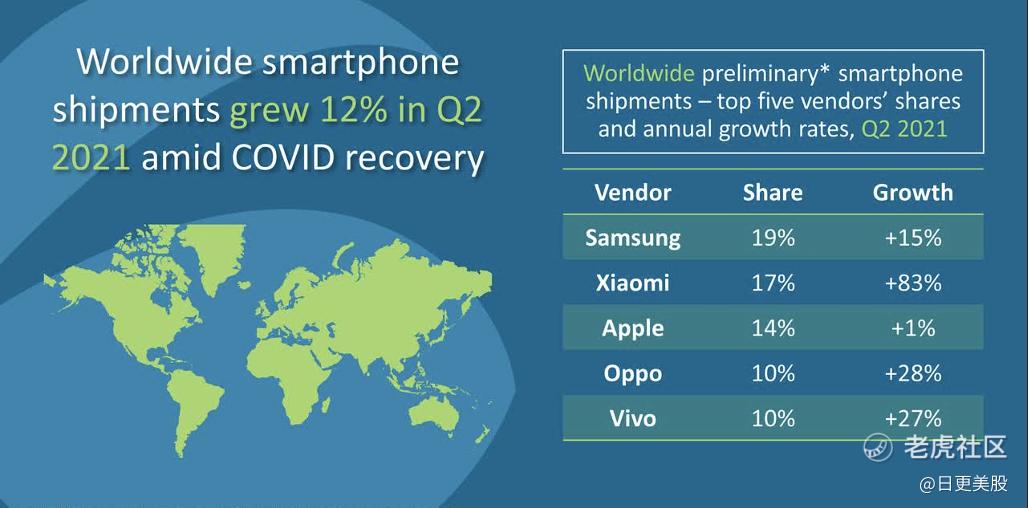

小米(OTCPK:XIACF)(OTCPK:XIACY)的股票上涨了 121.14%,这初步证明了 Seeking Alpha 仍然是投资理念的最佳平台。小米值得在您以增长为重点的投资组合中占有一席之地。小米的增长故事仍在变得越来越强大。 Canalys Group 的 2021 年第二季度全球智能手机初步报告显示,小米的智能手机出货量同比增长 83%。下图是为什么我非常有信心小米的股票将再次接近其 4.76 美元的 52 周高点。

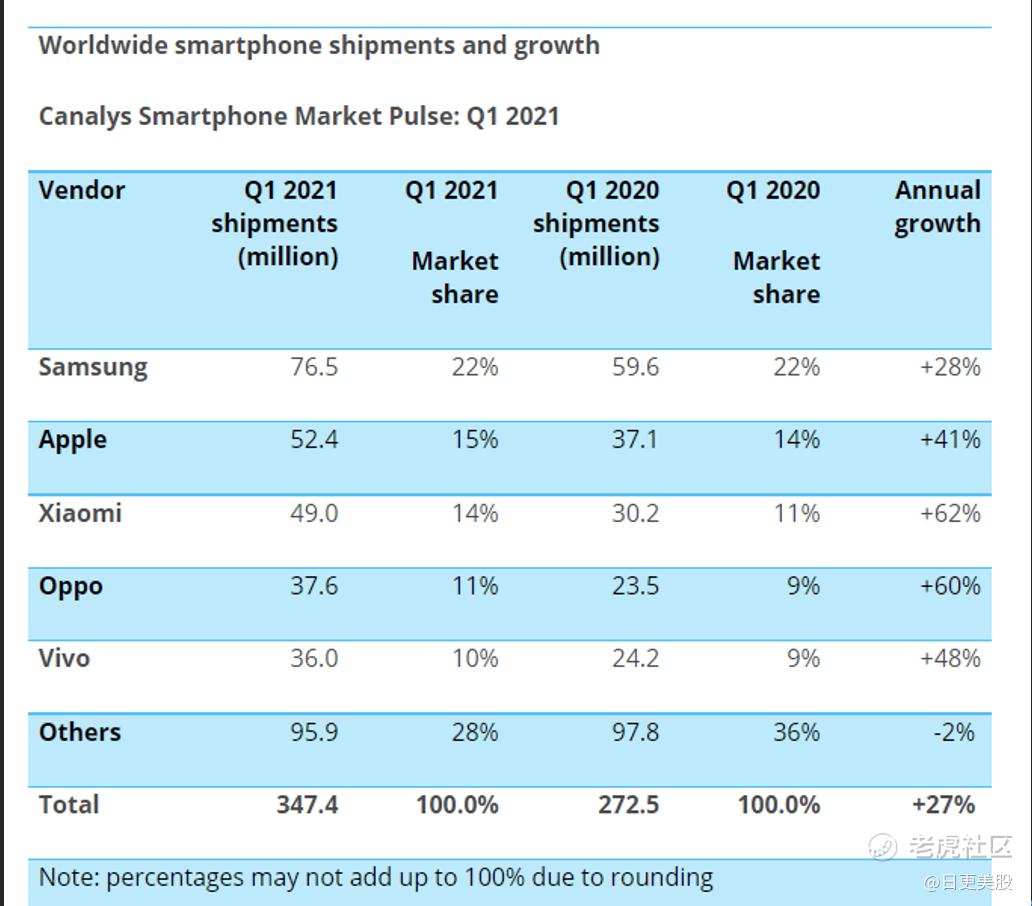

小米的股票值得买入,因为它在已经令人印象深刻的第一季度智能手机增长势头上有所改善,同比增长 62%。今年第二季度没有季节性的圣诞购物提振。展望未来,小米迅速超越苹果(AAPL)让我确信三星(场外交易代码:SSNLF)也将很快被小米赶下台。三星和小米的市场份额差距只有2%。

小米在第一季度的市场份额仅为 14%。它在第二季度上升到 17%。小米在 2020 年第二季度出货了 2880 万部智能手机。乘以 +83%,我们得到 5270 万部小米智能手机在 2021 年第二季度出货。这比小米 2021 年第一季度的出货量 4900 万部还要多。

智能手机收入占小米年销售额的61.89%(1522亿元人民币/2459亿元人民币)。任何显示小米智能手机业务改善的行业事件都是做多其股票的令人信服的理由。

我们应该利用 XIACF 的 12.22% 6M 性能。在大多数人开始将 XIACF 再次提高到 4 美元之前这样做。

小米是成长型明星企业

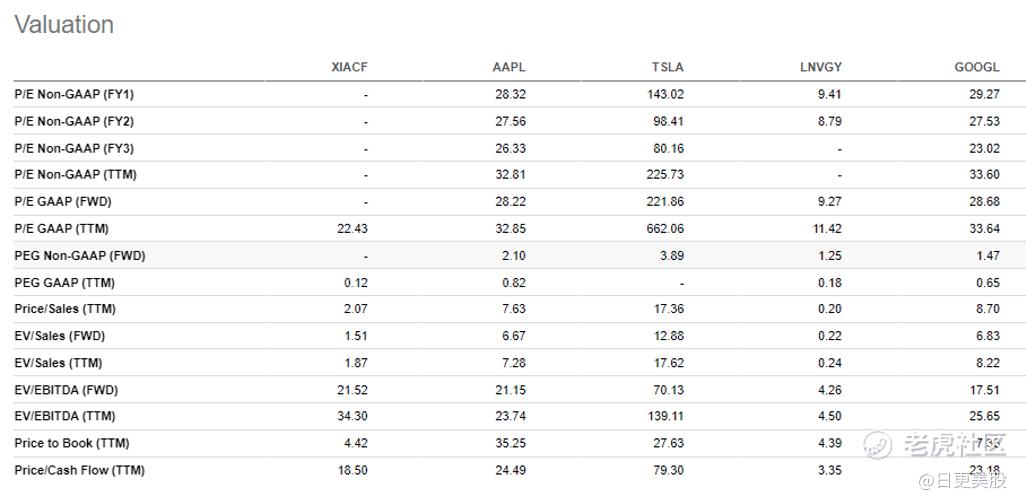

XIACF 或 XIACY 是一个强劲的买入点,因为它是成长型明星企业(5 年收入增长率为 29.12%)。我们应该利用这只成长股的相对低估。小米的 TTM P/E 估值仍低于苹果或特斯拉 (TSLA) $特斯拉(TSLA)$

。

苹果 5 年平均收入增长率仅为 5.12%。无论是否是中国人,快速增长的 XIACF 都值得接近 AAPL 的 32.85 倍市盈率。考虑到小米的高增长收入表现,它的 TTM 价格/销售额估值为 2.07 倍,而 APPL 为 7.63 倍,因此对小米有偏见。

小米出色的投资质量也得益于其强大的资产负债表。小米 5% 的硬件利润率使其盈利且现金充裕。小米吹捧的总现金头寸为 $14.42B,而其总债务仅为 $3.21B。小米的 TTM 净收入为 $3.97B。这高于联想(OTCPK:LNVGY)的 12.1 亿美元。

小米的每股账面价值应该高于 0.78。与苹果不同的是,它没有背负 1347.5 亿美元的总债务负担。小米销售的产品已经足够了,它不需要短期债务。小米的 TTM 杠杆自由现金流为 42.4 亿美元。小米足够丰富,可以设计其下一代定制处理器。

小米可以使用特斯拉技术

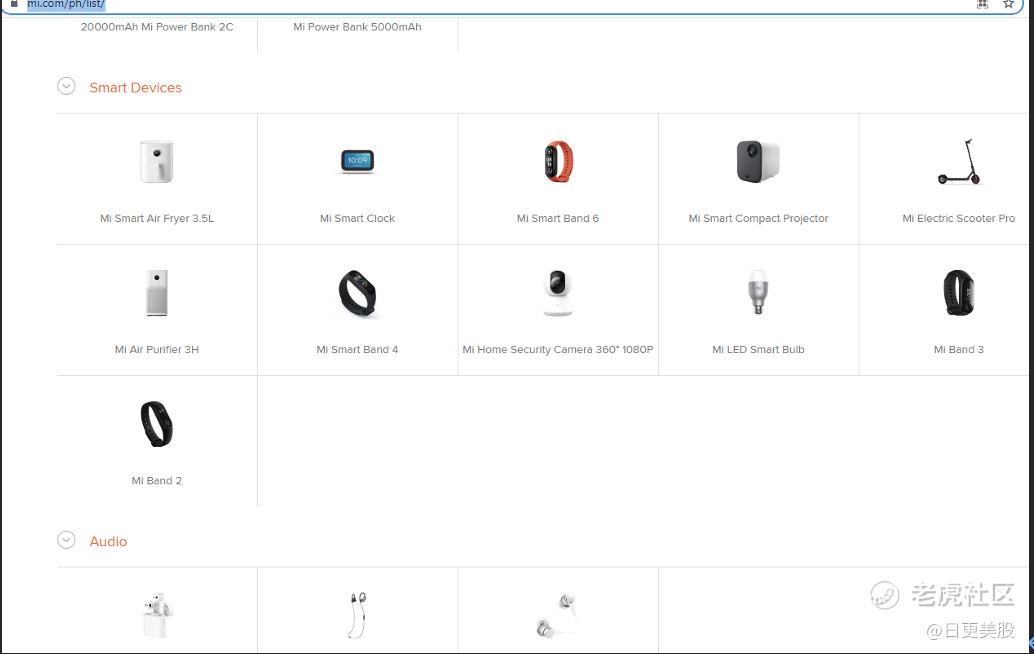

与苹果不同,小米也有非常明确的 100 亿美元电动汽车战略。小米已经是一家多元化的科技公司。下面的截图甚至不包括小米的电脑、电视和其他智能电器品牌。在过去的四年里,小米一直在销售自己的电动滑板车。

电动汽车可能只会让小米得到投资者的特斯拉级别(TSLA)崇拜。首席执行官马斯克确实表示,特斯拉不会对使用特斯拉技术的其他公司提起专利诉讼。小米可以使用特斯拉的专利技术打造由 Jony Ive 设计的、运行在 MIUI 13 Android Auto 操作系统上的电动汽车。

继续看好小米,因为它可能很快就会卖出 8000 美元到 15000 美元的大众市场版本的 3.9 万美元特斯拉 Model 3。特斯拉仍将是豪华电动汽车的领导者,而小米可能会开始成为穷人电动汽车之王。

如果雷军(净资产约为 $25B)通知他小米将在其即将推出的入门级电动汽车中使用特斯拉技术,埃隆马斯克的 1600 亿自我可以进一步膨胀。小米对电动汽车的 100 亿美元投资是对快速增长的全球电动汽车市场的及时押注。 Allied Market Research 预测,全球电动汽车行业的复合年增长率为 22.6%,到 2027 年价值将达到 3578.1 亿美元。

小米成为中国第一大电视供应商,在其他 36 个国家/地区排名第三。小米也可以变成no。中国/东南亚第一家入门级电动汽车供应商。

为什么小米打败了苹果和三星

小米注定要成为全球第一的智能手机厂商。其 5% 的硬件营销利润率低是苹果或三星无法模仿的。小米通过运营自己的应用商店来抵消硬件利润率低的问题。小米在其直销业务之外也已经成熟。在此大流行期间,小米开设了数千家零售店。小米还在 Lazada 等在线市场上经营旗舰店。

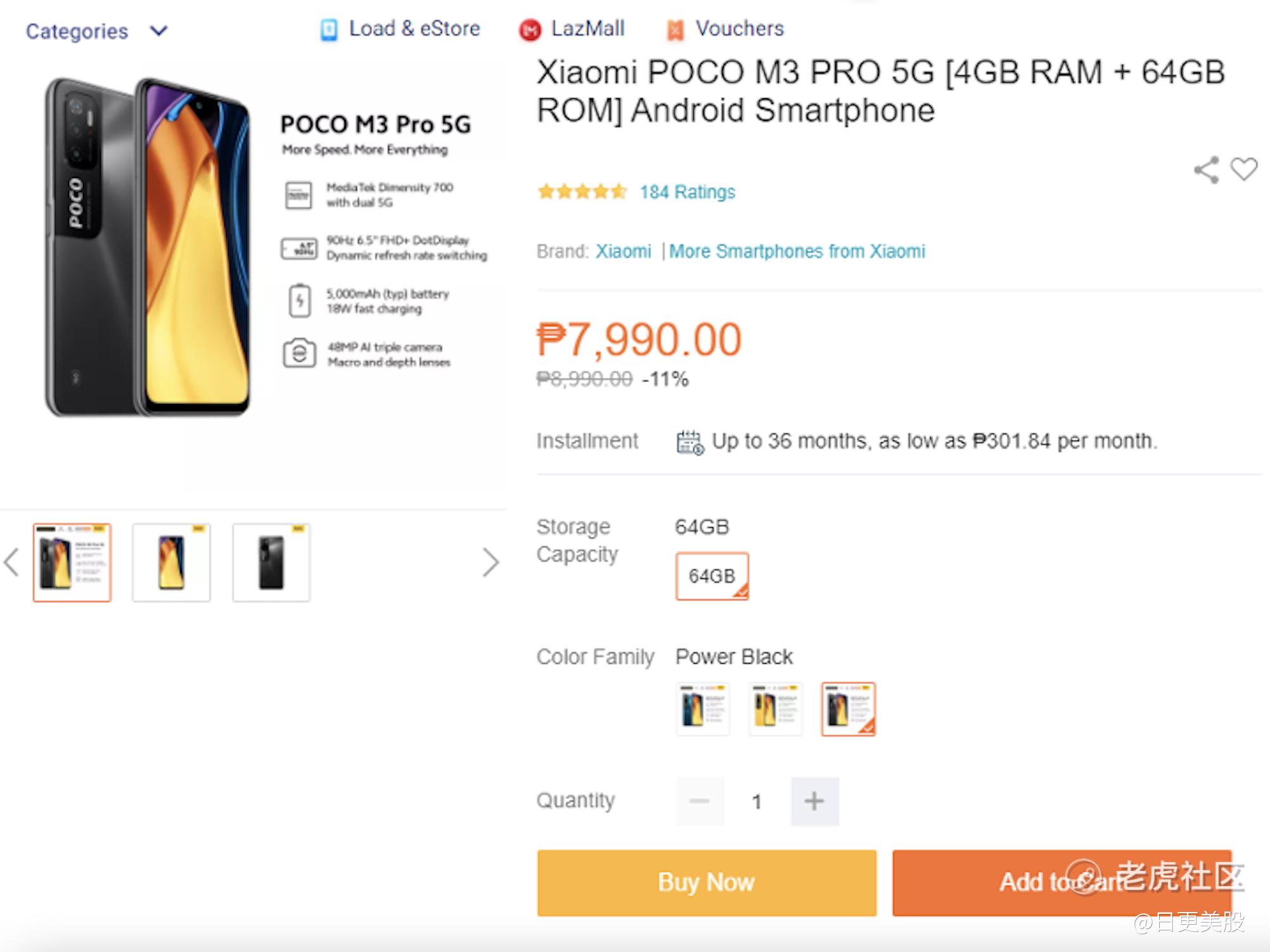

小米智能手机出货量同比增长 83% 是因为它有能力以 P7,990(158.79 美元)的价格销售 5G 智能手机。三星的长期统治没有。 1 英寸

artphones 很快就会结束。

POCO 是小米面向入门级和中端智能手机的全球品牌。小米正在效仿步步高电子的例子,它拥有 OnePlus、Oppo、Vivo、Iqoo 和 Realme 智能手机品牌。 Mi是高价小米产品的品牌。 POCO 和 Redmi 是小米的品牌,提供更实惠的产品。步步高电子现在实际上是小米最激烈的竞争对手,而不是苹果和三星。步步高模仿小米的低利润硬件策略。多年前,步步高在 OnePlus 旗下的首批智能手机是高利润率的旗舰手机。

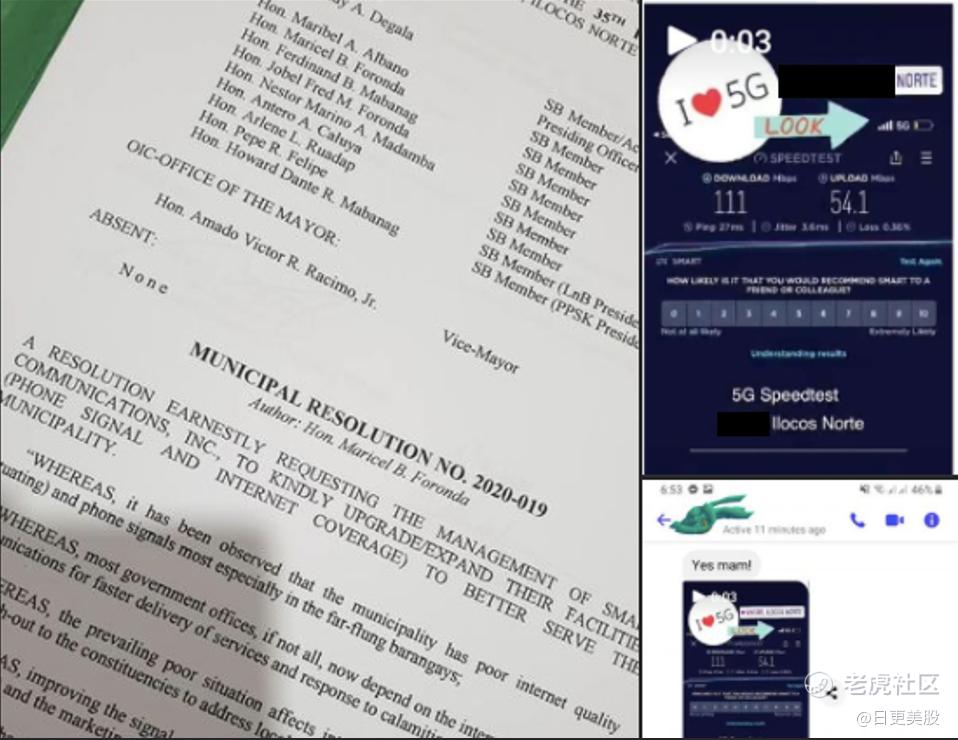

销售 5G 智能手机/设备的低利润方法与 5G 网络基础设施的不断部署相得益彰。我住在菲律宾一个非常落后的小镇。去年 7 月 4 日,我们的市政立法者迫使 Smart Communications 将其蜂窝服务升级到 5G。我的观点是,即使在人口稀少的地区,政治老板也可以强迫任何电信公司将其 4G 蜂窝站点升级到 5G(因为付费客户太少而亏损) )。当政客们强力支持电信公司加速 5G 部署时,他们对选民更具吸引力。任何促进 5G 部署的东西都是小米智能手机的催化剂。

当像 Smart Communications 这样的电信公司以 P799(15.98 美元)提供无限制的 5G 预付费 30 天数据计划时,小米的廉价 5G 智能手机获得了巨大的推动力。这笔惊人的 5G 数据交易再次归功于杜特尔特总统的政治意志。

结论

小米相对于苹果和其他行业同行的相对低估值得利用。股市受制于投资者的非理性繁荣或悲观情绪。通过在 Seeking Alpha 上发布此分析,我预计许多投资者会再次对 XIACF 或 XIACY 充满热情。小米统治着智能手机的入门级市场。

小米还破坏了苹果的高端(400 美元及以上)市场舒适区。小米去年在中国境外销售了 1000 万部高端手机。三星和苹果会发现,销售 1000 美元的手机越来越难。小米正在销售 P20,990(420 美元)优质 5G 手机。小米还以低至 728 美元的价格出售其最新的旗舰产品 Mi 11 Pro。

高价智能手机/小工具的强劲销售最终将帮助小米将其 TTM 净利润率提高至 11% 以上。展望未来,销售电动汽车也可以将这一比例提高到 13% 以上。

小米不断增长的盈利能力还得益于其 145.4 亿元人民币(22.4 亿美元)的年度营销预算。三星的年度营销预算为 97 亿美元。

小米不断增长的智能手机业务是安全的。小米不在 Pres 之列。拜登修订后的第 13959 号行政命令中包含的中国公司名单。华为仍处于拜登的新 E.0 之下。 14032.小米不用担心华为智能手机扰乱其崛起成为第一。全球智能手机出货量第一。华为的分拆品牌荣耀不具备华为、小米、vivo、OPPO的全球品牌影响力。

对电动汽车的 100 亿美元投资最终可能会帮助小米复制特斯拉 5 年平均 52.80% 的收入同比增长率。雷军知道,仅靠卖智能手机和智能电器,不足以让他赶上埃隆 1600 亿的身家。

最后,LG 电子的智能手机退出是小米的另一个利好因素。少一个竞争对手让市场领导者小米获得了额外的市场份额。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黄安喜·2021-07-28小米的产品打破了苹果和三星的高端,是一只很稳健的股票,值得拥有。1举报

- 聚金汇银绿富天下·2021-07-27不要光提小类的第二季度,现在要看小米的第三季度财报是怎样的,还有就是现在跌成舍样了呀?点赞举报

- 浅暮·2021-07-28手机业务华为已经不太行了,被制裁规模做不大了点赞举报

- ClarkD·2021-07-27这个智能手机国内除了华为必然是小米做得规模最大点赞举报

- lenalin·2021-07-28看好小米!点赞举报

- 帕可帕·2021-07-27起码雷军就很讨喜,无脑买入点赞举报

- ClarenceWhite·2021-07-27小米的产品不得不说还是走心的点赞举报

- Lilyzhang·2021-07-27我觉得也是点赞举报