头部基金经理集体看好的方向:汽车智能化

每一年初,各大券商及头部公募私募基金经理都会轮番展望该年的投资行情。

而今年,针对过去高景气的新能源汽车、锂电池板块等“电动化”类公司时,不少头部基金经理都异口同声提及电动车接下来的投资重心将放在汽车智能化。

很明显大家的想法一致认为电动车渗透率己高,今年再大超预期相当困难,再配合去年的高估值,导致不确定性因素多,当中虽然仍有投资机会但汽车电动化行情大概率将从去年全面贝塔行情演变成结构性Alpha行情,选股难度增加,相反汽车智能化则步入爆发期迎来全面beta行情的可能。

一、电动化结构行情,需时刻跟踪景气度

自2020年下半年起,国内新能源汽车销量开始走强至今。

截止2021年底,国内新能源汽车销量352万辆,同比增长169.1%,新能源汽车渗透率从2020年的5.8%上升至2021年14.8%,其中12月单月渗透率更是达到22.6%。

2020年下半年销量走强与因疫情发生积累的潜在购买消费者一并爆发及政策补贴有较大的关系。

如果说2020年下半年新能源汽车的爆发是偶然,那么2021年全年销量持续增长则打消了市场对偶然性的担忧,原因在于2021年新能源汽车销量与过往不同,没有季节性波动而是销量逐季上升,那么大概率就是市场需求旺盛所致。

也因为相信新能源汽车的爆发是由市场需求驱动,所以中汽协及乘联会都十分看好2022年电动车销量能够持续增长。

乘联会预测,从乐观的角度看,2022年新能源汽车销量为550-600万辆,渗透率为22%。

从中性的角度看,中汽协预测2022年新能源汽车销量500万辆,渗透率超18%;乘联会则预测新能源汽车销量为520-550万辆,渗透率达到25%。

回顾2021年及展望2022年,新能源车与传统燃油车走势形成强烈分化的趋势明显,但是近期新能源汽车、锂电池产业链等上市公司羸弱的股价走势与仍处于高景气产业趋势完全相反。

原因可能源于两大点。

(1)国内乘用车销量总规模增速慢,常年在2000-2300万辆徘徊,叠加经济不景气,新能源汽车补贴退坡等因素影响,引起市场对新能源汽车销量增速可能放缓的担忧以及新能源汽车实现对燃油车市场替代效应的想象空间。

中国汽车工业协会常务副会长兼秘书付炳锋预测2022年的乘用车为2300万辆,同比增长7%,增速乏力。对此可以保守的假设汽车销量总规模不变,若以现阶段12月单月渗透率22.6%一直维持至2022年底,那么2022年新能源汽车渗透率大超预期,但不确定性因素也颇多。

首先,2022年新能源汽车补贴标准在2021年基础上退坡30%,2023年将不再给予补贴,换言之,2022年是购买新能源车享受补贴的最后一年,新能源汽车接下来的销量将完全依靠市场驱动。

而补贴退坡的市场影响或许并不大,更多对宏观经济的担忧引起销量放缓。

一方面从根据中汽协数据可知2021年前三季度国内10-20万元新能源乘用车渗透率为8.5%,相比2020年提高3.3pct,表明目前市面上新能源汽车销量以中高端为主,中低端占比小。

另一方面,目前多家自主车企也上调在售车型价格,通过券商的跟踪可知2022年1月份车企普遍排产高,所以2022Q1消化2021年底积压订单或可实现同比、环比增长,所以补贴退坡金额对整个新能源汽车销量影响或不大。

反而现阶段市场一直担心经济增速弱导致消费者需求下降,从而引发对新能源汽车销未来数年销量规模的不确定性。

所以,目前来看短期预期差可能是新能源汽车在传统淡季Q2能否实现环比增长,针对宏观经济增长的担忧,中期维度角度就需要持续跟踪每月新能源汽车产销以确保预期差兑现收益。

(2)交易因素导致投资风格的切换。

2021年是投资新能源汽车赛道获利的大年,能涨这么多自然也代表交易拥挤,最疯狂的时候占市场总成交量的3成,所以一旦行情开始逆转,容易出现踩踏情况,新能源赛道在11月底至今依然跌跌不休,反弹弱,抛压重。

发生这个原因除了提及的(1)点,还有的是国内“稳增长”的市场预期及美国加息周期引起的市场投资风格从高PE成长股流入低PE价值股。

期间也参杂海外利空因素影响市场交易情绪。

美国1.75 万亿美元《重建美好》法案延迟落地;《纽约时报》在2021年12月22日发布的报道——《这家中国公司何以成为电动车时代大赢家》,令市场对宁德时代包括整个锂电板块的交易情绪加快转凉。

所以可以换个角度看待这次电动车的市场博弈,首先是渗透率短期再继续大幅上升的难度比2020-2021年要大不少,其次是此类股票在2021年大部分有数倍升幅甚至更多,所以当预期打满后一旦确定性下降,即使并不会从根本上改变产业高景气趋势,但市场仍会也先杀为敬。

因此不难理解多数头部基金经理的说法。投资2022年汽车电动化渗透率上升获利的难度远高于2021年,而汽车智能化则全面步入快速渗透期,投资难度低于汽车电动化。

二、智能化渗透率提升催动硬件数量增加逻辑

2022年的汽车智能化将迎来产业高景气带来的第二波业绩兑现。

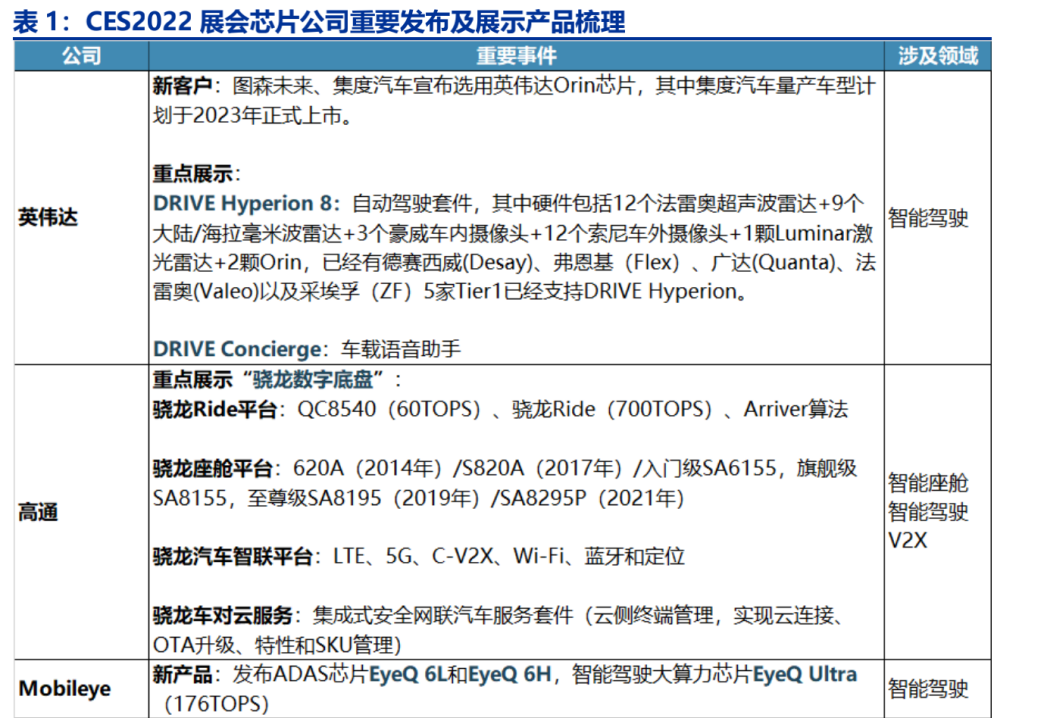

2022年1月5-7日CES在美国举办,英伟达、高通、英特尔相继推出用于ADAS(高级驾驶辅助系统)的智能芯片,参展厂商超过175家,同比增长12%,预示汽车智能化产业进程将提速。

车载芯片作为产业链最丰厚利润端,可惜这些公司属于美股,那么可退而求其次关注因智能化催生的硬件增量变化。

ADAS功能包括自动紧急刹车、自适应巡航、车道保持、盲区监测、自动泊车等功能。

假若电动车渗透率维持不变,相当于电动车销量持续增加或维持现状,智能化行业仍存在较大的贝塔行情。

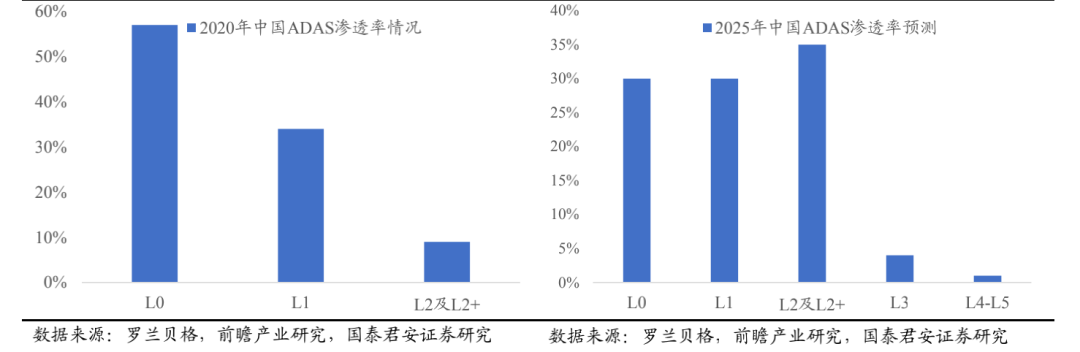

通俗说,如今市面上车型搭配的软硬件与过往已非同日而语。此前电动车ADAS装配以L0和L1级别为主,2022年即将上市或未来普遍的车型将以L2级为主。

所以接下来发生的变化是L2+级别的ADAS渗透率中短期将飙升。

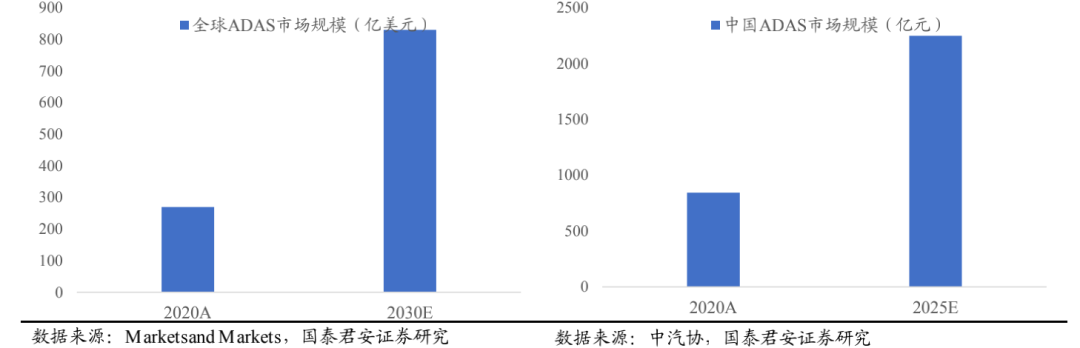

目前全球ADAS市场规模正快速增长,国泰君安预计2020-2030年全球ADAS规模将从270亿美元增至831亿美元,其中国内市场的ADAS规模将从2020年的844亿元升至2025年的2250亿元。

ADAS市场规模的提升主要是由L2及L2+级别驱动,其中罗兰贝格预计L2+级别的ADAS渗透率从2020年不到10%将迅速飙升至2025年的35%。

工信部副司长郭守刚表示目前我国组合辅助驾驶系统的乘用车新车搭载率提高到20%左右,其中新能源汽车新车搭载率超过30%。也都说明汽车电动化发展虽快但渗透率仍有较大空间。

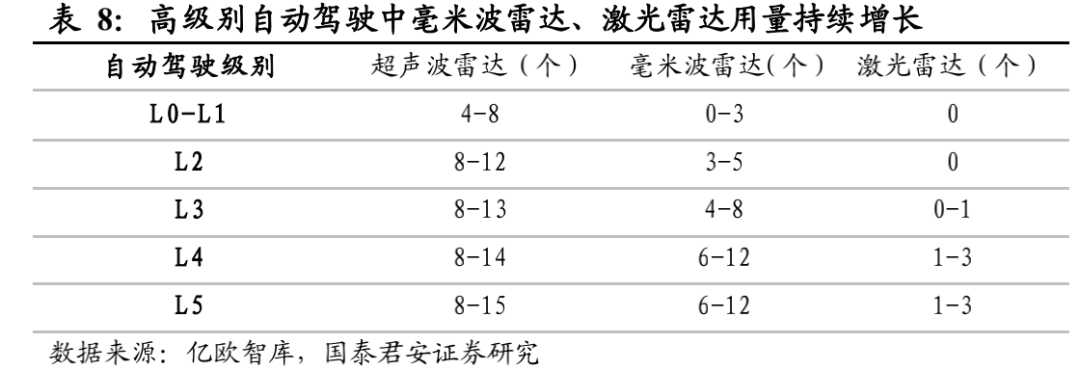

因此,汽车智能化市场存在全面的beta行情,得益于2022年高级别的ADAS能够实现快速渗透,其中ADAS里面的车载摄像头确定性最强,激光雷达弹性最大。

(1)车载摄像头

车载摄像头属于ADAS系统的主要视觉传感器,相关产业链比激光雷达要成熟不少,产品主要包括前视摄像头、环视摄像头、侧视摄像头、后视摄像头和内置摄像头等。

其中L1-L2 级别车辆搭载的摄像头约为 3-5 个,L3 级别的为8个,L4-L5 级别的为10-20个,

以即将在2022年3月推出市场的蔚来ET7为例,车型内含7颗800万像素高清摄像头(4个前向,3个后向)、4颗300万像素高感光环视专用摄像头。

而2020年中国车载摄像头的单车搭载量不足2,随着L2+级别的ADAS渗透率的不断提升,摄像头的单车用量将迎来爆发期。

截止2021年11月底,L2级别的前装渗透率18.61%,渗透率仍然偏低,申万预计2025年可提升至 70-80%。

随着 L2/L3 级别自动驾驶的车辆占比不断提升,国泰君安预计中国车载摄像头市场规模将从2020年的64亿元增长至2025 年的 230 亿元。

而在车载镜头竞争方面,比较有意思的是过往车商首选的舜宇光学,市场份额或或被同行如联创电子侵蚀,直观的看舜宇光学的车载镜头业务增长低于2021年的业绩指引,而联创电子未来数年或存在大超预期的可能性,例如成为ET7、ET5镜头模组的独供并与英伟达达成合作。

值得思考的是舜宇光学曾在过往的路演将联创电子怼得一文不值,如今来看又是行业老二投资法则的一个参考案例。

(2)激光雷达

同为视觉传感器的激光雷达,2022年将是其量产的元年,比亚迪、长城、吉利、蔚来等搭载激光雷达的车型陆续推出市场。

激光雷达作为 L3+级别自动驾驶传感器的关键,目前市场规模小,量产的车型普遍只是搭载1个激光雷达。

所以目前激光雷达的逻辑是渗透率和单车搭载量双重提升(0-1)的过程。对此光大证券预计2025年国内激光雷达的市场规模超20亿美元,4年复合增速约109.2%

激光雷达市场增速虽快,但是基数小,落实到业绩层面,中短期对部分上市公司业绩贡献小,又是妥妥炒预期的节奏。

例如市场青睐的永新光学(激光雷达光学元件业务),公司远期规划是激光雷达光学部件业务10亿(25年全球市占率约7%),净利润3亿元。

结束语

2022年的汽车电动化全面贝塔行情不再,结构行情或以供需持续紧张及中游利润率回升的个股主。

汽车智能化因现阶段渗透率低及接下大幅提升的智能化趋势或大概率接棒去年的汽车电动化贝塔行情。

所以2022年在精选个股或板块上,汽车智能化赚钱的难度小于电动化,另外该板块的资金容量及产业中长期的高景气趋势也符合基金经理要求。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。