2022年金股推荐_希玛眼科

一 、推荐逻辑:

投资逻辑一:处于黄金赛道

1. 眼科医疗市场空间大、天花板高(目前规模1300亿,天花板1万亿+),民营眼科医疗市场空间更大(目前规模500亿+,天花板5000亿+);

2. 行业长期保持高速成长(民营眼科市场20%左右增长,龙头25%+);

3. 竞争格局好、门款高、盈利强、投资回报高;

4. 中国医疗服务价格偏低,正处于提价阶段,民营医疗服务受到政策影响低;

5. 对昂贵设备依赖高、对医生依赖相对弱,眼科医生单干概率低;

6. 异地复制性强等极佳的商业模式。

投资逻辑二:具有好马+好骑手的特征

1. 林順潮医生在国际眼科界具有崇高的学术声望;是国内知名的眼科大咖,华人中唯一连续4次获得世界眼科最具影响力100强人物,08年至今的全国人大代表。管理团队年轻素质高、学习能力强,是一个积极上进的团队;创始人、高管是全体员工的模范,体现在方方面面。

2. 公司基本面扎实、成长速度快,从创立至今整个集团收入保持32%的年复合增长,在内地收入年复合增速高达46%,增速处于民营眼科行业第一位;

3. 公司经营效率高、盈利能力强,能让新建或并购的眼科医院1-3年内盈利,表现在香港希玛、福田希玛、宝安希玛和昆明希玛医院(1-2年开始盈利);在深圳、香港、北京和上海一线城市比同行医院的经营能力更强;

4. 在疑难眼病治疗服务领域里,有强大的优势。疑难杂症患者来自五湖四海。在深圳113家私营医院“患者满意度调查”中多次 排名第一。

5. 公司治理不错,通过购股权计划让管理层、员工、国际顾问、业务伙伴和股东利益捆绑在一起,同舟共进!

投资逻辑三:不错介入机会(好价格)

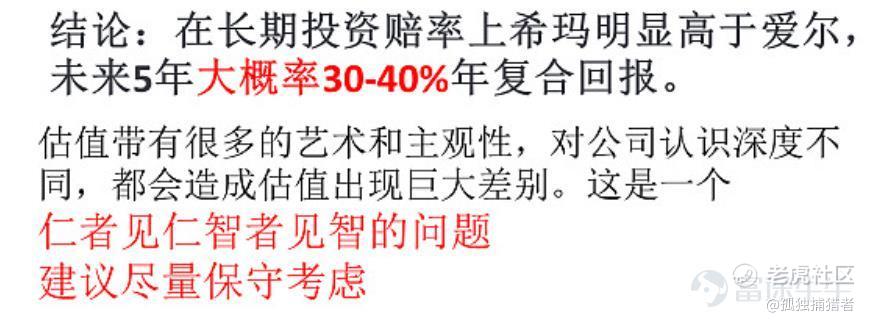

当前7.0港币左右价格介入,具有很大的安全边际,它的投资价值主要看未来成长价值,未来成长确定性高。未来5年30%年以上的年回报是大概率的。未来5年的收入CAGR大概率表现行业第一.

备注:2020年金股首次推荐:在4-4.3港元时首推;

2021年金股推荐: 5.5港元左右第二次推荐。期间最高达到12港元;相对4.3港元首推股价,这次在7.0港元左右2022年金股推荐,未来5年有年复合30%+的回报。

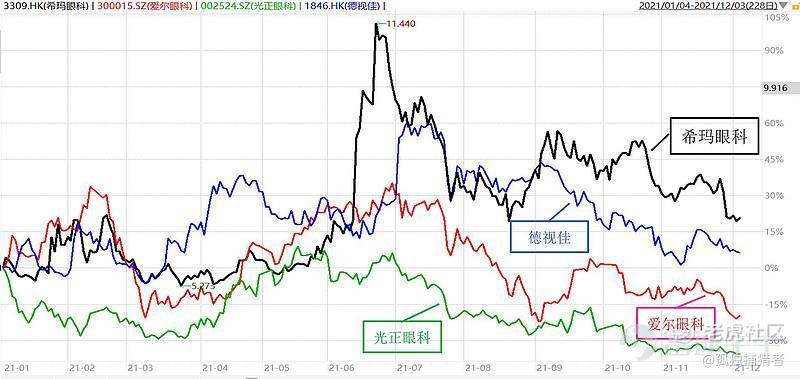

上市民营眼科2021年股价走势表现(2021.1.1-2021.12.31)

在民营眼科行业上市公司中,今年以来希玛的股价表现最好,跑赢龙头爱尔有45%左右;跑赢去年大湾汇入选的金股光正眼科60%左右。

详细推荐报告,参见原始链接:https://**.com/2441151044/205957691

$希玛眼科(03309.HK)$$德视佳(01846.HK)$$爱尔眼科(300015.SZ)$$朝聚眼科(02219.HK)$$商汤-W(00020.HK)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。