腾讯Q2财报现大规模下滑,究竟是好消息还是坏消息?

$腾讯控股(00700)$ 的二季度财报早就确定了公布日期8月17日,而在前一天,媒体突然传出“腾讯有意减持或清仓持有的$美团-W(03690)$ 股份”新闻,颇有唯恐天下不乱的意思。

消息来源是路透,经常报些花边新闻,准确性有待商榷。但肯定不是腾讯自己放的风,如果它真要卖,必然静默是最合规与合理的。如果它不卖,传这种消息对手中的美团股票不利。而媒体哪管那么多,引流收保护费才是硬道理,顺便给投行卖些“投资机会”。

毕竟香港股市的定价权,目前也是在以美元为基础货币的投资者手中。就像腾讯在过去的季度中努力回购,但还是抵不过大股东“无限期减持”的抛压。$Naspers(腾讯南非大股东)(NPSNY)$ 决定在二级市场抛售的那天起,腾讯的股价与公司业绩的关联就不那么直接。

所以,Q2财报的好坏,很难成为影响腾讯股价趋势的重要因素。

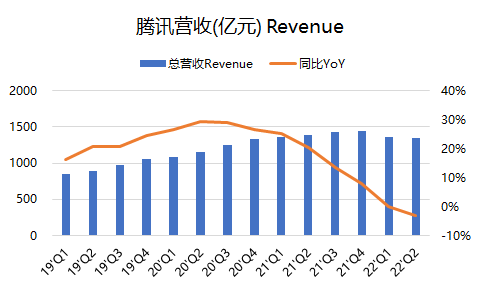

当然,对今年Q2业绩也一定不会漂亮,它是腾讯上市以来首次从收入端就出现下滑的单季。正因为市场也预期到了这一点,因此给的预期的范围波动就很大。除了收入这一项是铁板钉钉的下滑之外,我们很难判断Q2的业绩到底带来的是“好消息”还是“坏消息”。

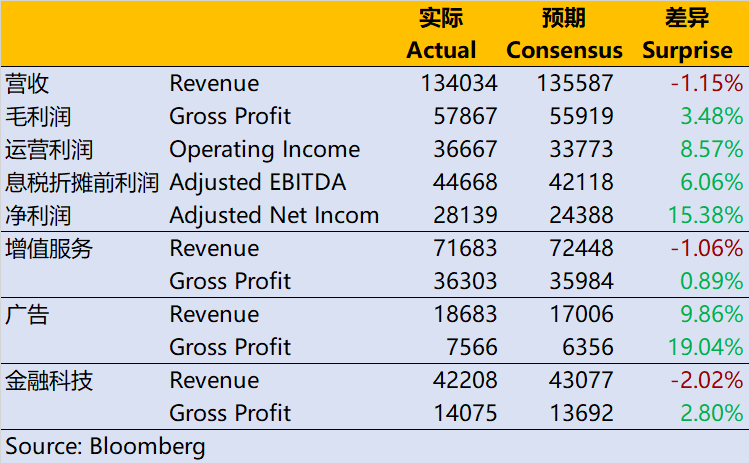

- 营收1340亿元,同比下滑3.2%,略差于市场预期共识的1356亿元,利空;

- 毛利润579亿元,同比下滑7.7%,略好于市场预期的559亿元,混合;

- 经营盈利301亿元,同比下滑43%,而调整后的经营盈利367亿元,略好于市场预期的338亿元,混合;

- EBITDA为386亿元,同比下滑14%,而调整后的EBITDA为447亿元,略好于市场预期的421亿元,混合;

- 净利润186亿元,同比下滑56%,而调整后的净利润281亿元,略好于市场预期的244亿元,混合。

业绩下滑原则上都是利空的消息,市场也已经有预期,甚至已经在价格中体现。但是市场整体预期的比实际财报公布的更悲观一些,就导致腾讯的利润指标其实比预期更惊喜一点。

需要说明一点,市场预期一般是一个共识,比如彭博就是采用所有分析师给出预期值的平均值。这其中因为部分分析师因为更新不及时,所以还保留此前较高的预期值,相当于市场预期共识实际上还是偏高的。在这种情况下,腾讯的利润指标还能超预期,实际上就相当于比“密切跟踪腾讯”的分析师的悲观预期值更好。

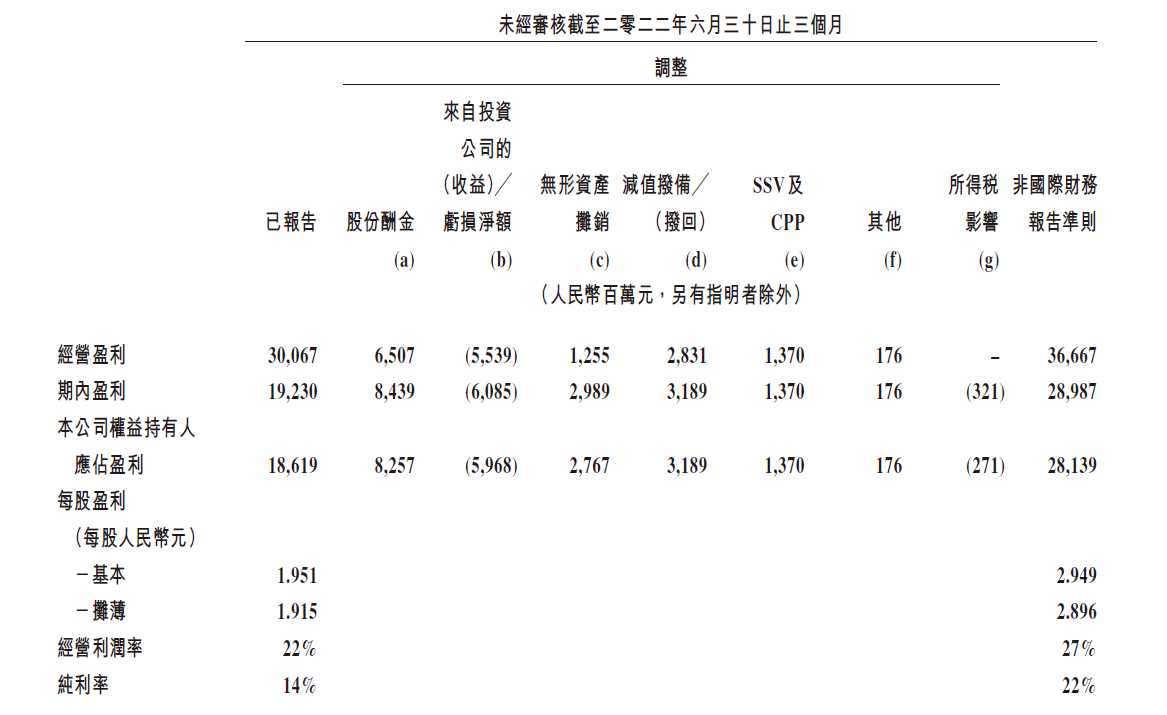

而所谓的“调整”,主要是在IFRS会计准则之外的一些非主营项目的影响,主要是员工股份薪酬、投资公司的收益(及公允价值变动)、摊销、减值等非现金项目。这部分因为每个季度的波动很大,因此如果进行调整,利润指标就更符合腾讯的实际运营情况。

综合来说,腾讯Q2的财报是“普遍下滑”,但“略超预期”的。这是不是对股价的好消息,一千个投资者可能有一千种读法。

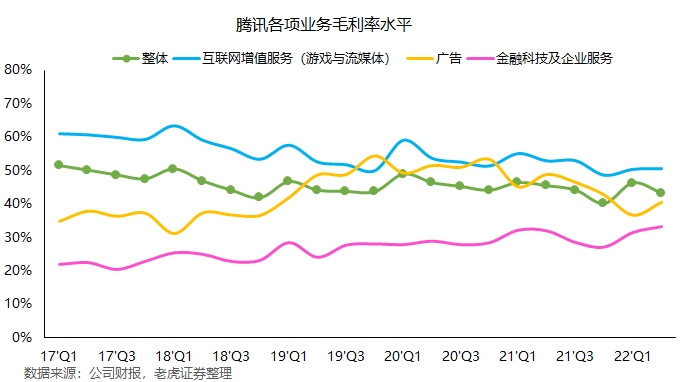

单从业绩上来看,增值服务(包括游戏、视频)、广告,以及金融科技(包括支付和云)的三大业务板块都有非常值得警惕,但又可圈可点的地方。

游戏方面的收入略微下滑,其中《王者荣耀》和《和平精英》都出现下滑,而《英雄联盟手游》和《金铲铲之战》属于上升期,贡献了增长。值得一提的是,很多人认为“游戏版号搁置”是对腾讯的利空,其实对腾讯也有一定的利好。这主要是对需要频繁更替游戏IP的公司是巨大利空,而腾讯的几款手游已经经历了考验,反而没有好的新游戏对它们是反向刺激。

海外的游戏下滑,此前Sea的财报也表现了类似情况,主要影响因素是海外地区线下活动的恢复。而汇率对腾讯海外游戏的影响并不大。

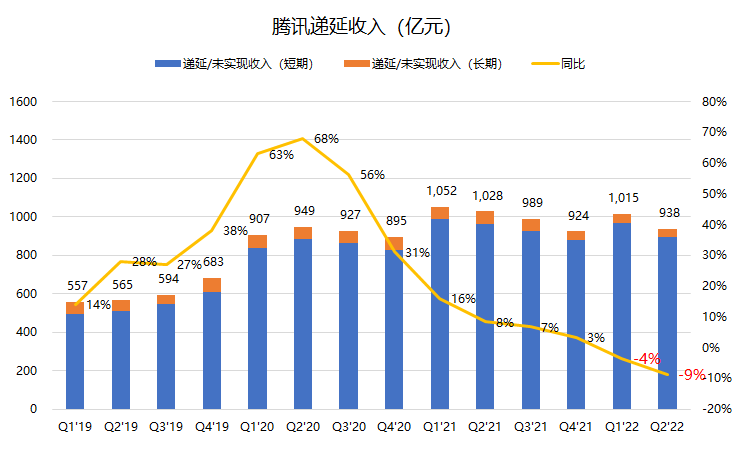

从腾讯的递延收入来看,Q1已经出现了同比下滑(-4%),Q2的下滑幅度达到了-8%,因此下个季度仍然不乐观。

社交网络方面,视频号的直播服务越来越成为亮点,多场海外直播刷爆全网。虽然目前离“高效变现”仍有一定距离,但是只要整个微信生态圈在不断协同,未来的内容变现能力一定会继续增强。视频方面虽然没有亮点,但腾讯音乐有周杰伦助力。

网络广告的收入同比下滑了18%,在4月和5月受到冲击较大,社交广告都下降了17%,主要是需求疲软。接下来几个季度的广告侧重点依然还是微信生态圈。利润率较高的广告收入降低,会直接影响腾讯的整体利润率,这也是为何Q2营收下降3%的情况下,调整后的运营利润下降了14%。

同样的,金融科技方面的收入也受线下支付的影响同比放缓,在6月之后得到恢复。腾讯此次没有提云业务的增速,只是介绍了减少亏损项目。根据整个板块同比增速1%来看,本季度的云业务表现不佳。

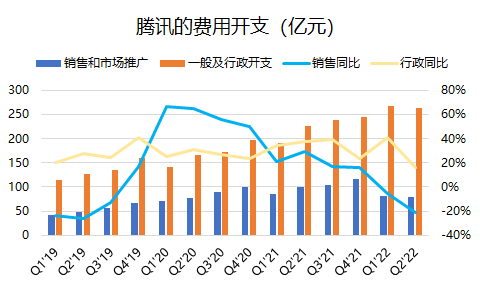

当然,在收入降低的情况下,腾讯主要聚焦于降低成本和支出,这显然是非常积极的信号。

毛利润同比下降了7.7%,但是仍然超过市场预期,主要原因是市场预期广告业务下降的幅度会更大。而比较意外的是金融科技服务的毛利润,同比仍然增长了4.9%。

倒是费用方面,营销开支下降了21%,显然是比其自身广告业务下降的幅度更大。而腾讯在“节流”方面的努力也是有目共睹。

行政开支的增幅也从前几个季度的20-40%下降至16%,一方面是仍然有裁员的影响,另一方面是海外公司的员工薪酬(包括股票薪酬)。预计接下来几个季度的下降幅度会更明显。

整体而言,腾讯的利润水平虽然在下滑,但是控制得不错,不至于失速到另市场意外。目前来说由于利润下滑,整体估值水平也是在回归。

虽然财报过后腾讯可以再次回购,但目前的大山仍有两座,一座是大股东的减持,另一座是整体中概股的影响。当然,一旦其中之一有减缓的趋势,市场情绪会很快回来。至于目前想要抄底,或者仍有持仓的投资者,用期权来进行波动性对冲,俨然是性价比更高的选择。

你认为腾讯下滑但超预期的财报是好消息吗?(单选)

你认为腾讯下滑但超预期的财报是好消息吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

非要二选一,就选“是利好”吧。其实企鹅的财报不错,调整后利润281,预期243;广告186,预计170,微信月活也符合预期。总体我觉得是符合市场预期,不会大涨大跌,正负2个点内我觉得都正常。当然腾讯上半年裁员+各项业务同比大幅下降,都看出中国经济真的很难,腾讯都这么点估值,其他创业公司根本没有融资估值的空间,哎

转发