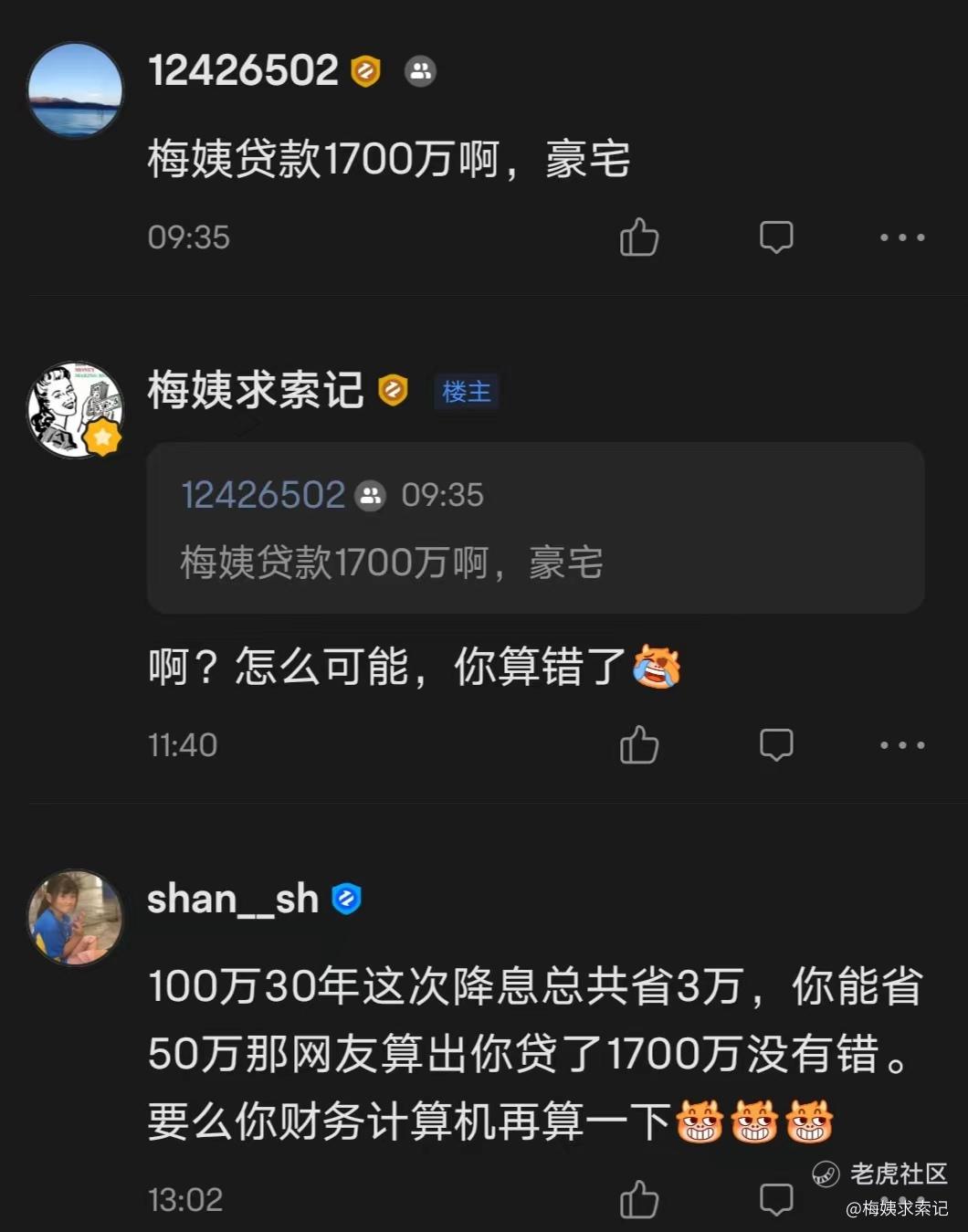

1700万?你们可真敢想啊……

昨天,梅姨在《少亏50万!》中写了,因为5年期LPR下调,梅姨1年要少还近2万的房贷;如果一直保持这个利率的话,30年要少还近50万!

然后就有朋友留言说,梅姨买了贷款1700万的房子……

还信誓旦旦地说,全网媒体都算过了,贷款100万30年因为这次降息省3万,你30年省50万,可不就是1700万吗?我……这……咳!

终于知道你们平时都是怎么看文章的了,确实看得不太认真[捂脸]

首先,人家100万贷30年为什么能省3万呢?

我们在昨天的文章说了,房贷利率调整重定价日一般是每年的1月1日,所以,人家是统计了今年以来LPR总降幅的影响,今年年初降了0.05%,5月降了0.15%,8月这次又降了0.15%,所以合计35个基点,也就是说一共降了0.35%。

人家算的是这降了0.35%之后,100万30年能少还3万。

而梅姨昨天说的是啥?

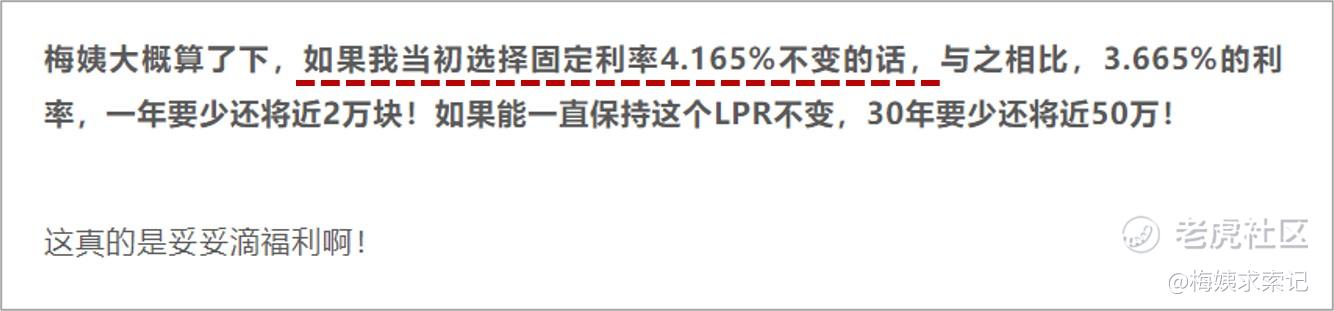

梅姨是说,如果我当初选择固定利率不变的话,现在的LPR能让我30年少还50万。要知道当时让我们这些存量房主选择固定利率还是浮动利率可是2020年上半年,这都2年多了,这期间LPR都降了多少了,我都懒得统计了。

所以我说的50万,实际上说的是我2020年3月转换之后迄今为止一共的LPR降幅,给我带来的影响。

这下你明白了吗?真没有1700万,真的是你们算错了[捂脸]

差得远呢,咱可别这么八卦了[捂脸]

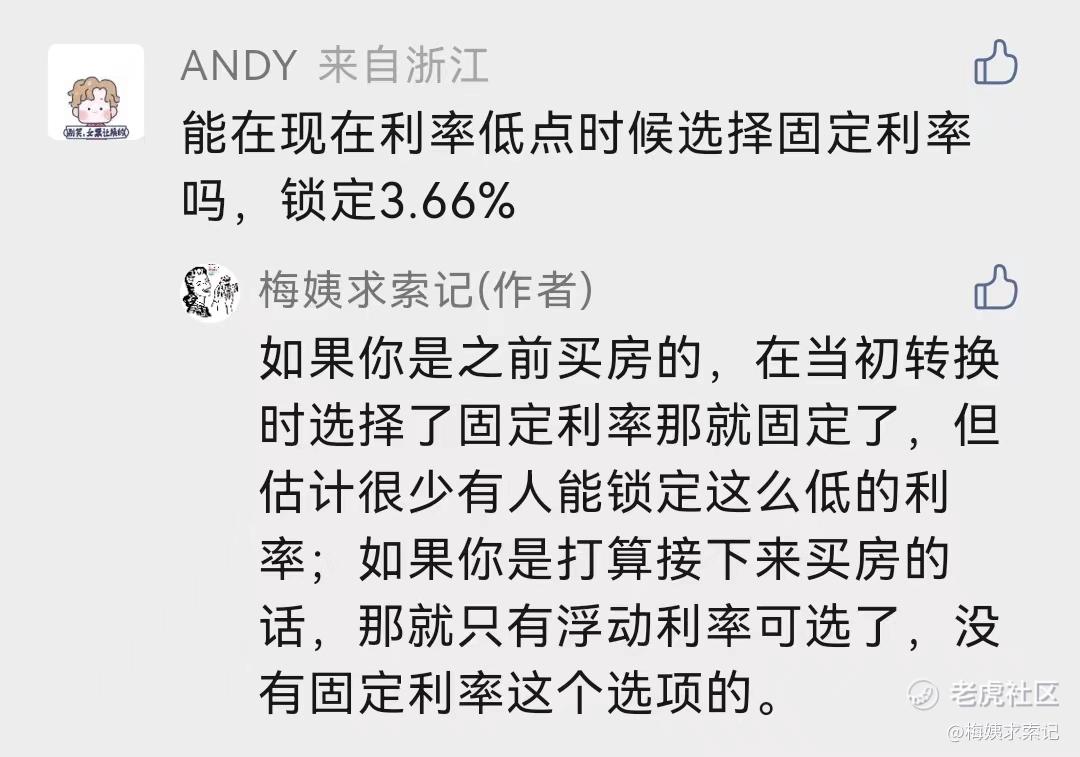

另外,昨天还有朋友留言问,“既然现在利率这么低,能不能现在锁定固定利率呀,比如像梅姨的利率3.665%”

首先得肯定一点,这位朋友这种思维方式挺好的,这才是我们阅读梅姨这种自媒体文章的意义所在啊,我们总要想着将看到的信息为我们所用才对呀!

不过呢,人家银行也不傻。

对于存量房主,在2020年新旧转换那次,如果你当时就锁定了固定利率,那之后LPR无论怎么变动都和你无关了;

如果你还没有上车,打算现在买房,开心的是可以直接享受现在的4.3%的利率,甚至首套房还能做到4.1%的利率;但遗憾的是,现在买房没给你选择,你只能选择浮动利率了。所以,也还是没法锁定这个低利率呢。

如果你是刚需买房,其实现在的时点还可以的。

今天呢,被华为任正非“活下去”的言论刷屏了……足见时日艰难,无论是我们个人,还是企业。

5月份的时候,梅姨在《今年,最需要关注的是什么?》中曾经说过:

今年一定一定要关注自己的流动性,预留足够的现金或其等价物。

我想,今年最需要关注的,应该就是你的现金流了!

预留半年到一年的生活开支,包括房贷、日常消费、子女教育等费用是非常有必要的。

今天,我还是想再强调一下这一点。

我知道,往常好的年景的时候,很多朋友甚至习惯节衣缩食投资,甚至极端地只给自己预留一些吃饭的钱。

但是今时不同往日,虽然现在A股很多标的都处在历史低估阶段,但上面这类朋友还是要量力而行,万不可不留退路的all in进去。

时刻要提醒自己,首先要保证正常的生活开支和可能的生病、失业风险之后,再投资。闲钱理财,闲钱理财,闲钱理财,切记切记!

只有闲钱理财才不会陷自己于被动~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。