摩托车行业专题报告:成长中的大排量 | 两轮车三部曲系列之摩托车

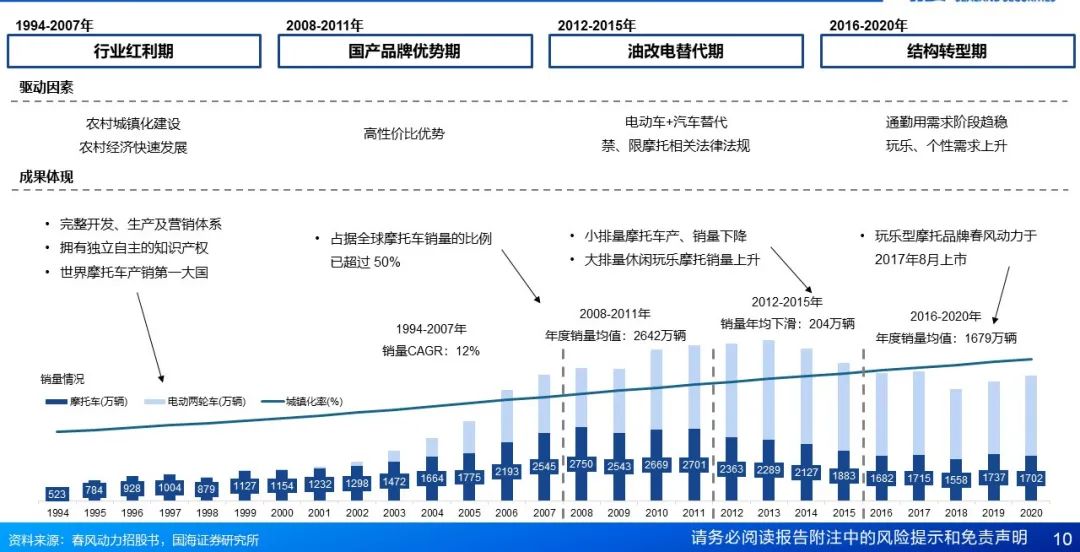

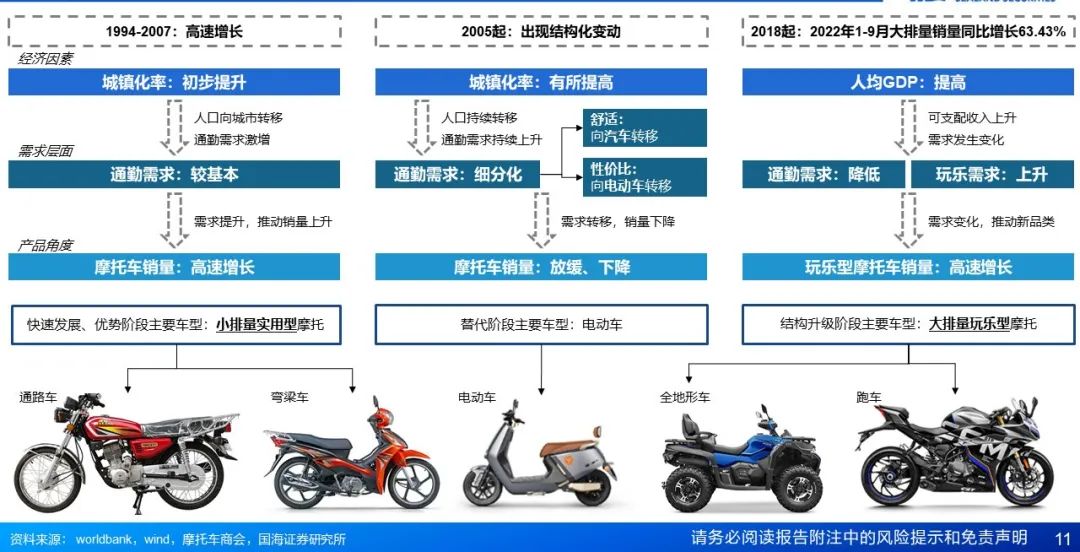

中国摩托车行业发展历程:城镇化推动行业发展,政策限摩驱动油转电,玩乐型需求正处成长期。1)上世纪90年代-2007年:行业红利期,1994-2007年CAGR达到12%,成为世界摩托车产销第一大国;2)2008-2011年:国产品牌优势期,年销量平均稳定于2642万辆,伴随城镇化建设与经济快速发展,我国摩托车行业设计、生产及营销体系逐步建立,占全球摩托销量比例超过 50%;3)2012-2015年:油改电替代期,销量平均每年下降204万辆,受禁摩令与油改电影响,摩托车销量持续下滑;4)2016-2020年:结构转型期,平均年销量1679万辆,总量阶段趋稳;伴随国内消费升级趋势,摩托车需求从实用转向休闲玩乐,大排量车型销量保持高速增长。

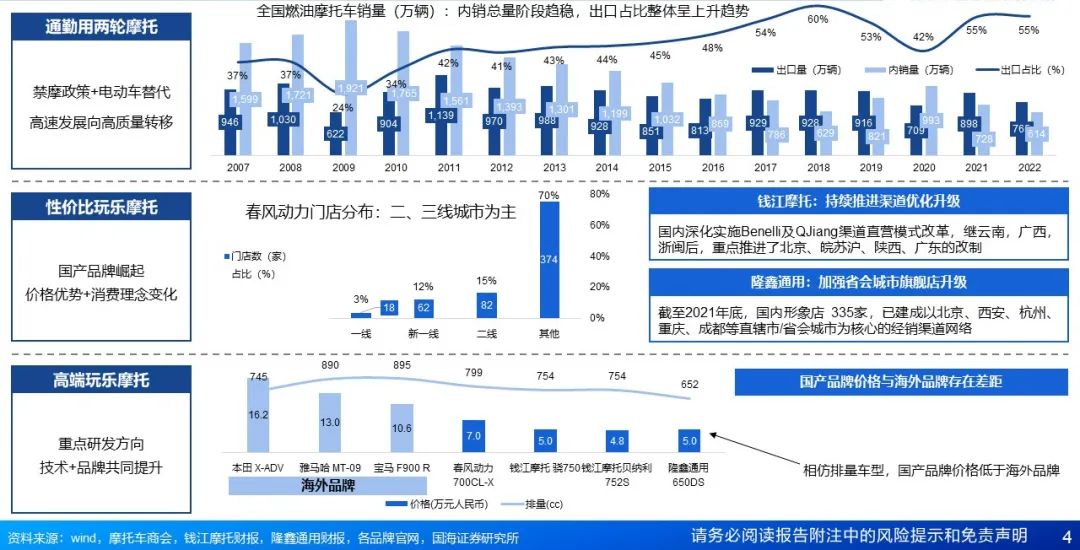

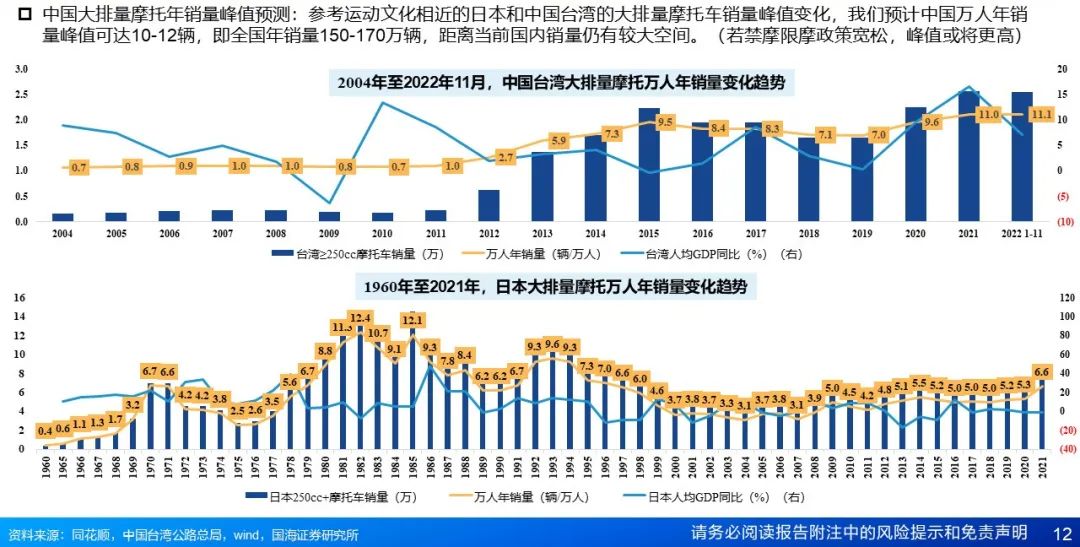

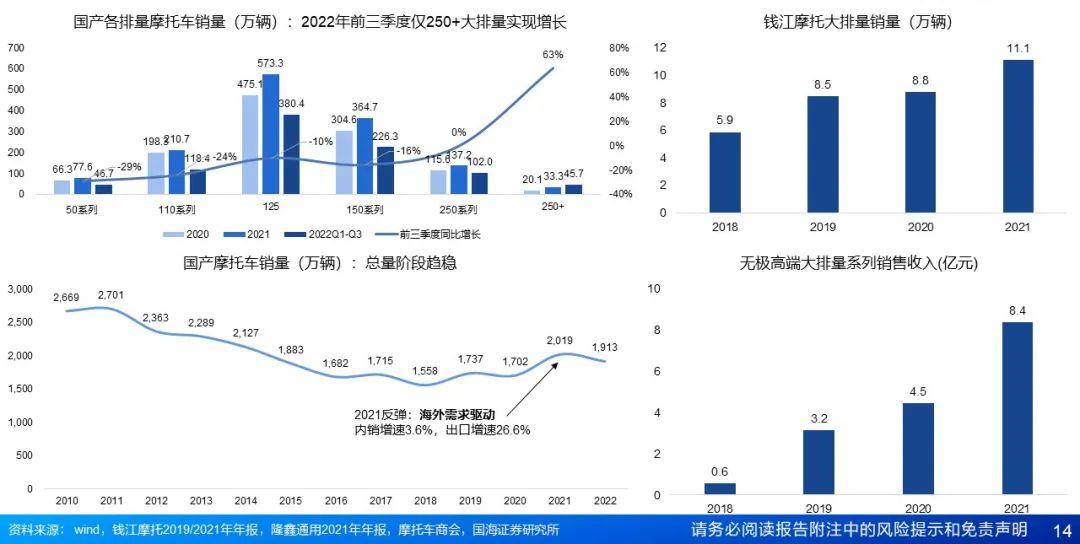

行业总量阶段趋稳,实用转玩乐。总量阶段趋稳:我国摩托车以通勤需求为主,受禁摩政策、电动两轮车与汽车替代影响,2016年开始,产销量趋于平稳。结构转换:伴随我国居民消费能力提升、理念转变,大排量摩托需求崛起,2022年国产大排量摩托销量达55.3万辆,同比增长66.2%。对标海外国家和地区,大排量摩托车峰值年销量超过10辆/万人,预计我国未来大排量摩托车年销量可达150万辆以上,成长空间大。国内大排量摩托市场持续扩容,单车利润较高,是行业重点发展方向。

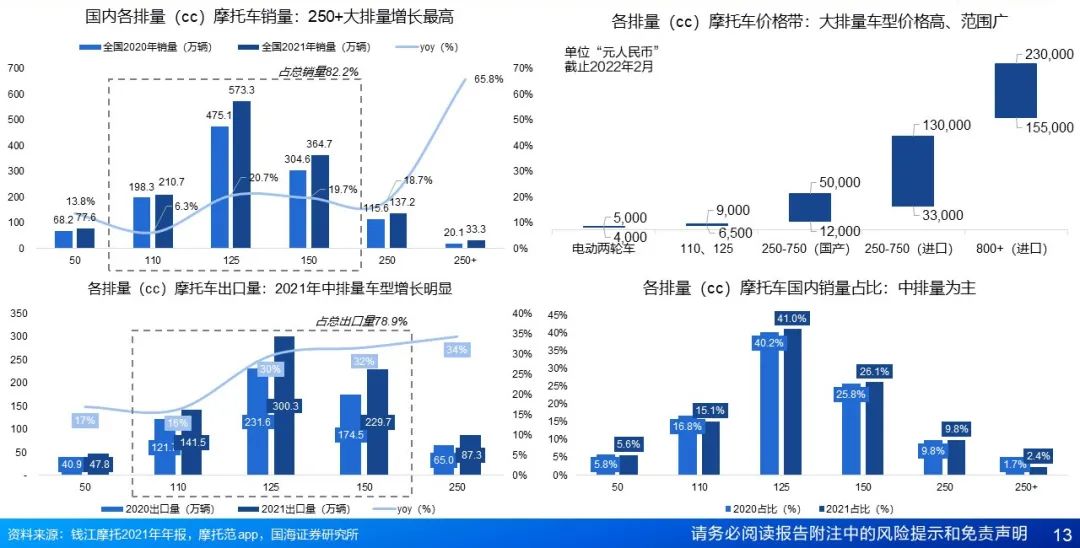

行业竞争格局:2021年通路车CR10近50%,大排量摩托快速扩容。行业整体出口占比高,2022年海外销量占比达55%;2022年大排量摩托CR3为41%,受大量新摩企加入影响,相比2020年下降2%,头部品牌产品更丰富、研发实力强,预计未来市场将进一步向龙头企业集中。国产品牌具有性价比优势,与海外品牌错位竞争,在海外和国内的品牌影响力持续提升。

中国大排量品牌崛起之路:国产制造实力+海外摩企合作。国内摩企以常规摩托起家,充分融合海外技术与设计,推出自有玩乐摩托品牌,以较高的性价比,借助短视频平台导流,贴合户外运动、社交、玩乐、个性表达等需求,实现了快速增长;国产头部摩企海外营收占比4-7成。对标海外企业,国产头部摩企在品牌形象、产品设计、技术研发、运营管理等方面快速进步,未来可期。

大排量摩托品牌经营趋势:量增在于市场扩容+性能优、迭代快的产品;价增在于产品结构升级+品牌形象提升;利增在于提价+规模效应。

投资建议与重点关注标的:看好国内大排量摩托需求的快速崛起,渗透率持续提升,且利润空间更高,首次覆盖摩托车行业,给予“推荐”评级。推荐行业龙头公司春风动力、钱江摩托,看好两家公司产品研发创新能力强,品牌持续升级,渠道管理优化,加强海外拓展,充分受益大排量市场的扩容。

风险提示:禁摩限摩政策加码风险;经济下行,需求不足风险;行业竞争格局恶化风险;供应链涨价风险;外汇波动风险;海外需求波动风险;产品推新不及预期风险;海外市场拓展不及预期风险;市场波动,估值中枢下降风险;国内外公司并不具备完全可比性,对标的相关资料和数据仅供参考。

摩托车分类:国产玩乐型摩托性价比高,以二线及以下城市为主要市场

奢侈品vs玩乐消费品:有所重叠,逻辑不同

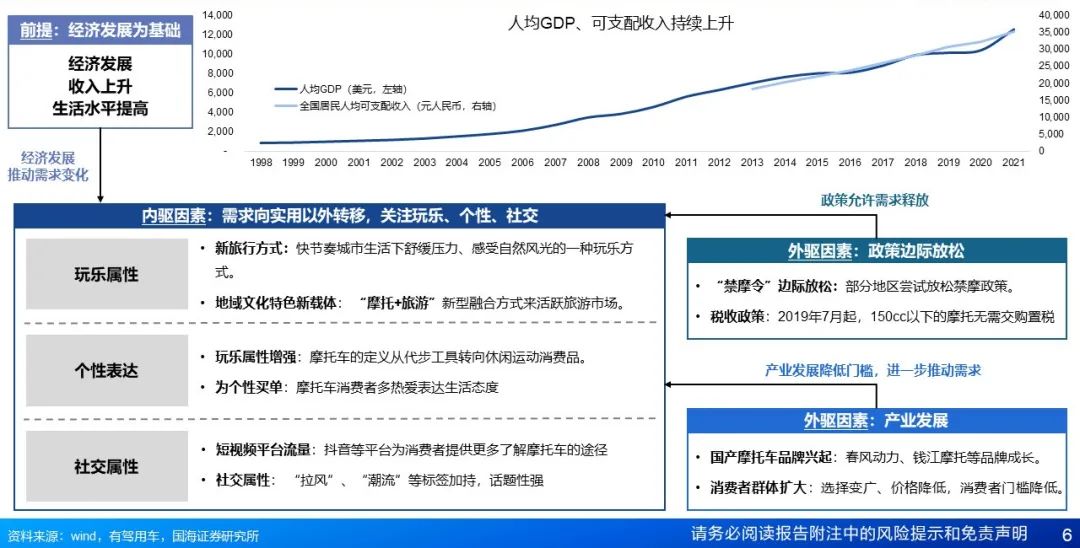

驱动因素:经济发展催生玩乐、社交需求,政策+产业推动需求落地

摩托市场:国内大排量高速增长,企业积极投入,处于快速成长期

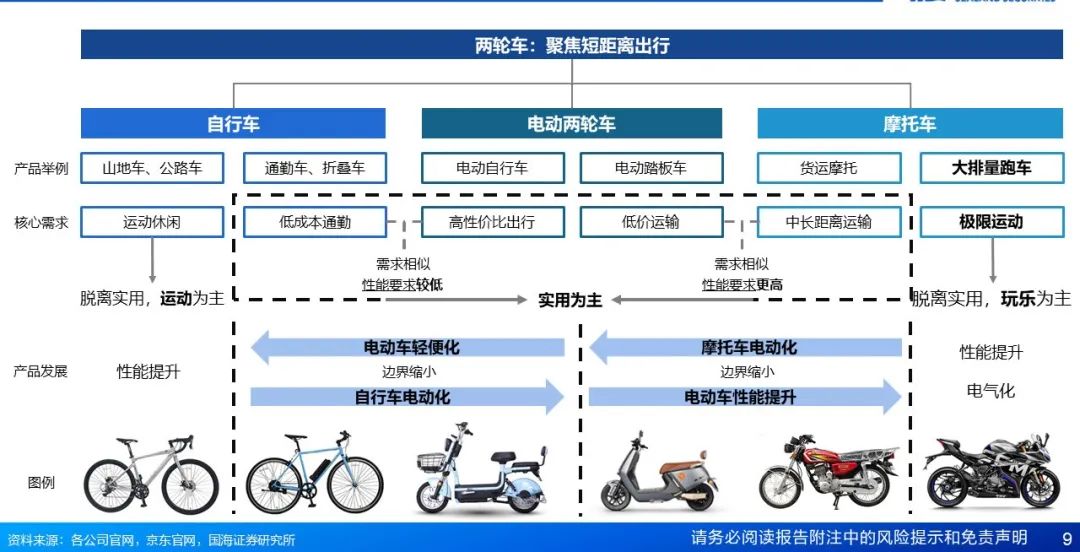

1.1两轮车分类:聚焦中、短距离出行需求,分为实用交通与运动玩乐

1.2发展历程:限摩驱动油转电,内销出口并重,玩乐型需求崛起

1.3行业复盘:城镇化驱动产业起步,限摩推动油改电,消费升级推动玩乐需求

1.4总量推算:参考海外地区,国内大排量摩托峰值销量预计可达10-12辆/万人

1.5产品结构:中排量占据主要销量,大排量车型量价齐升

1.8结构趋势:总量阶段趋稳,大排量玩乐需求快速增长

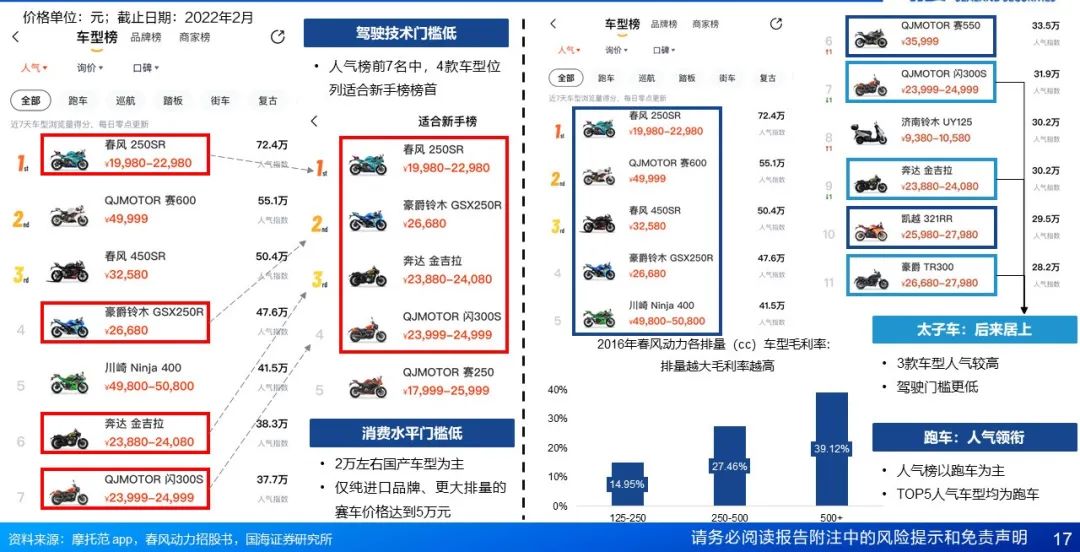

2.1.1玩乐摩托分类:分为旅行-跑车-都市车,都市车门槛低易流行

2.1.2产品趋势:运动风格+低驾驶门槛+高性价比车型热度高

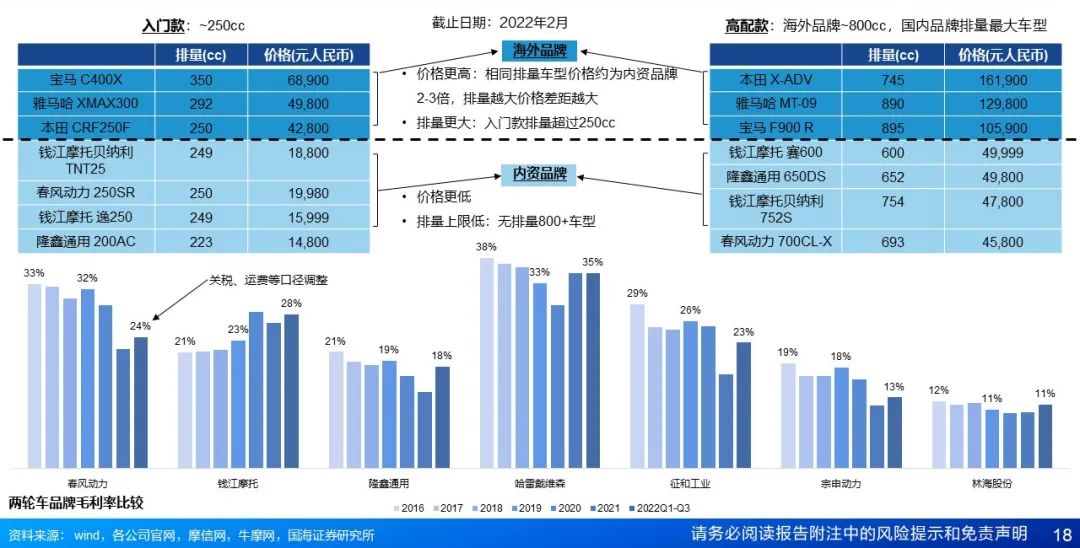

2.2.1品牌势能:国产品牌价格显著低于海外,提价+技术升级空间大

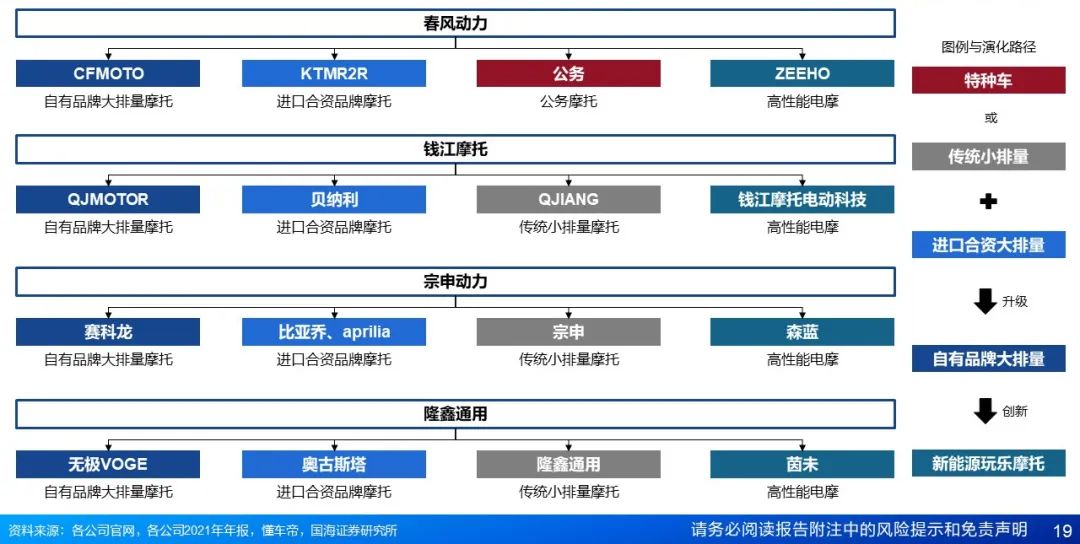

2.2.2品牌矩阵:传统摩托向自有+进口品牌升级,布局电动持续创新

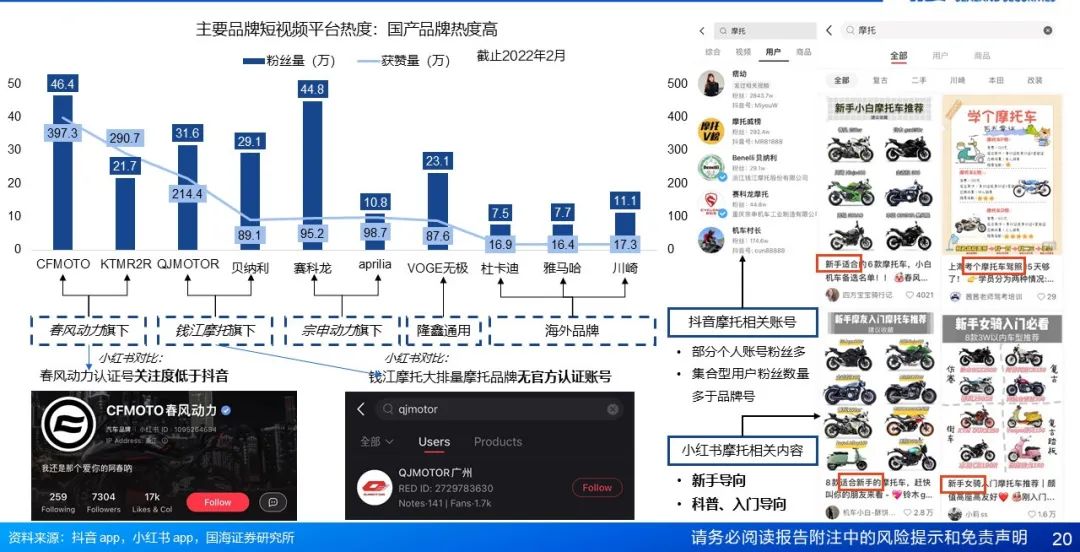

2.2.3营销平台:短视频推广效果优于其他平台

2.3.1禁摩政策:一线城市严格禁摩

2.3.2禁摩政策:高线城市禁摩程度各不相同,摩托车友好程度差别大

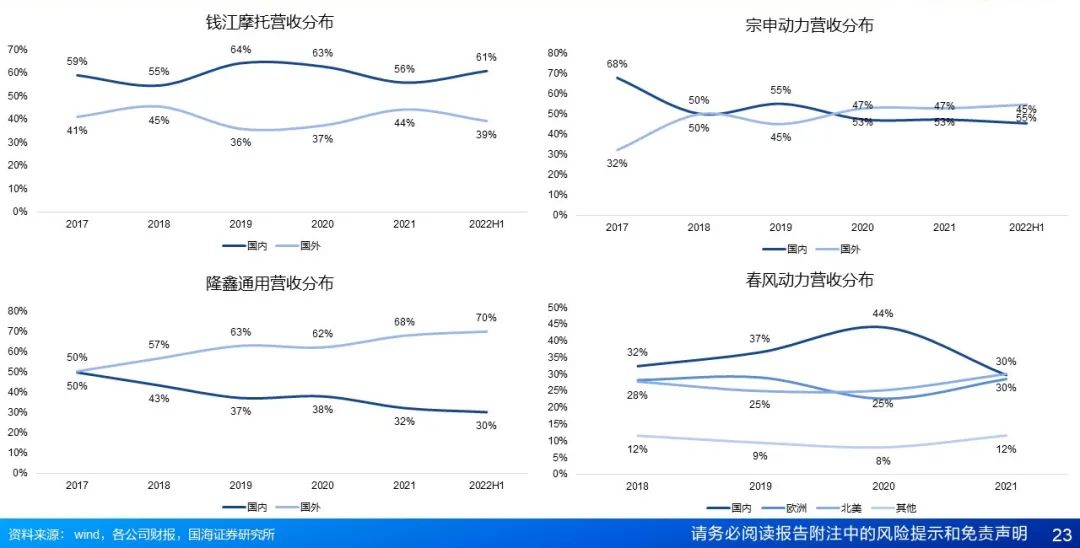

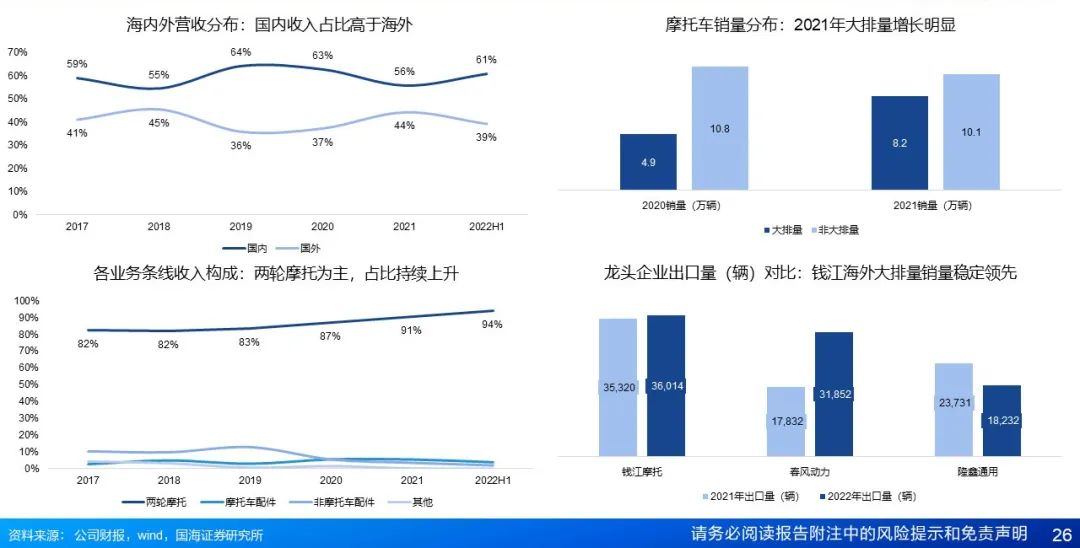

2.4.1营收分布:头部品牌海外收入占比约4-7成

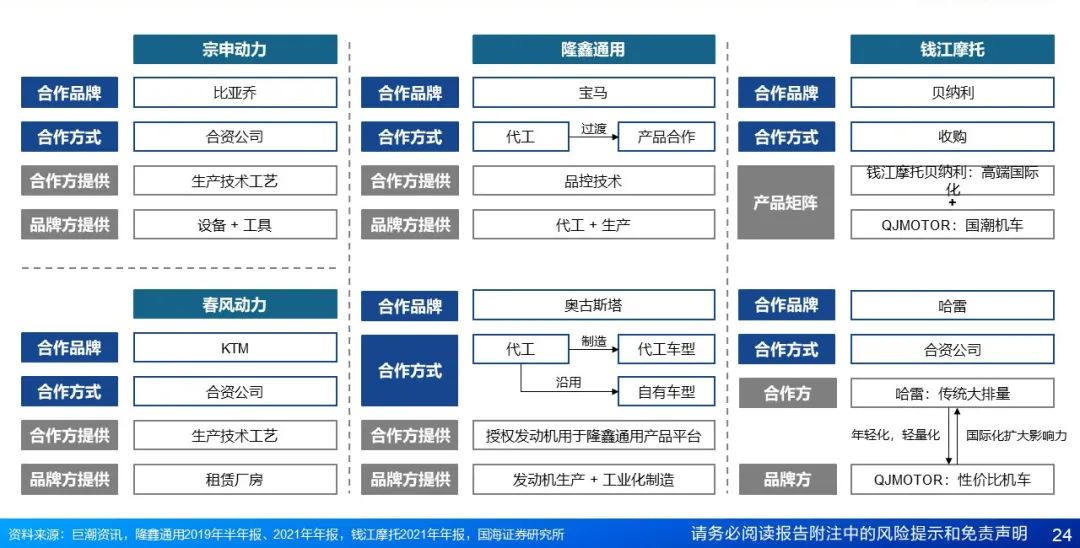

2.4.3海外合作:收购+合资+代工多模式合作,技术+品牌共升级

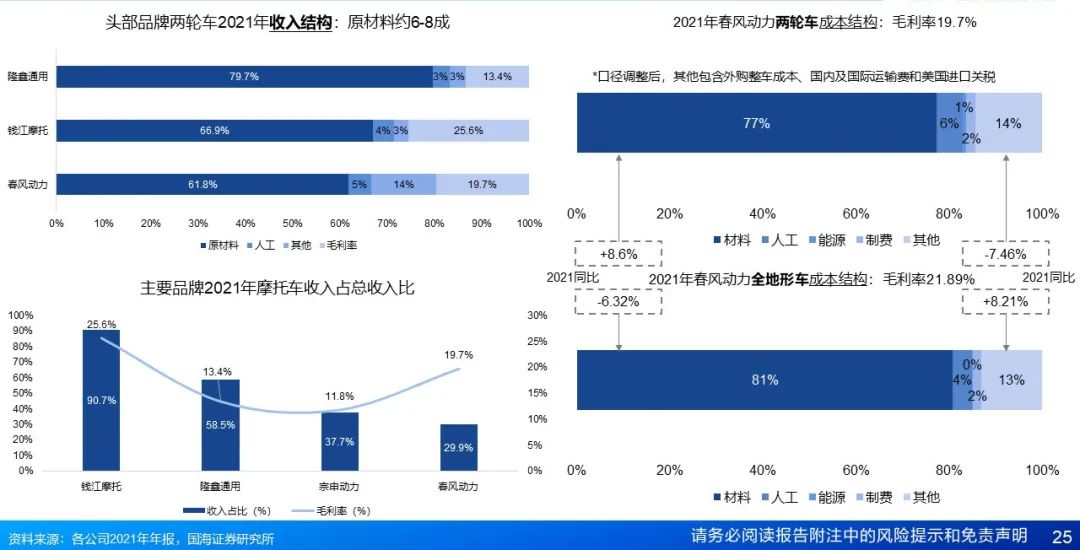

2.4.5成本结构:原材料成本占比大

2.5.1钱江摩托:国内收入为主,2021年摩托车收入占比提升至94%

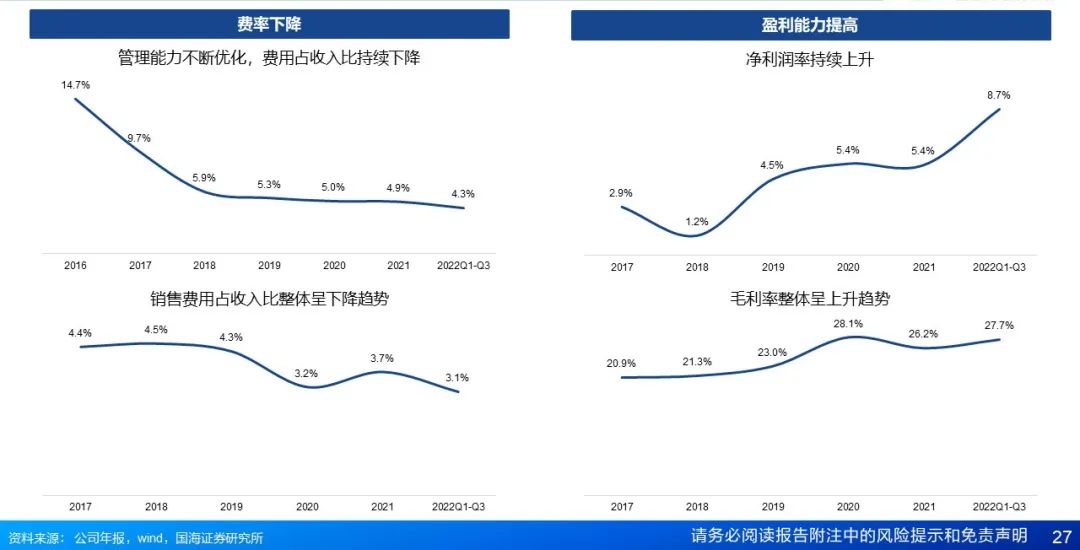

2.5.2钱江摩托:费率下降,盈利提升

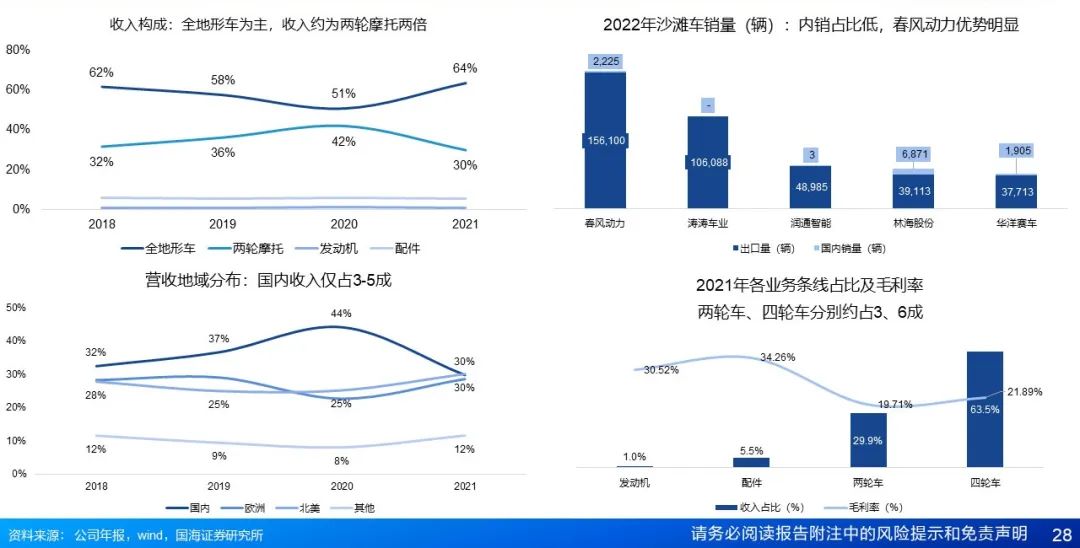

2.6.1春风动力:全地形车收入约为摩托车两倍,海外占比高

2.6.2春风动力:品牌形象佳,经营能力强,费用下降明显

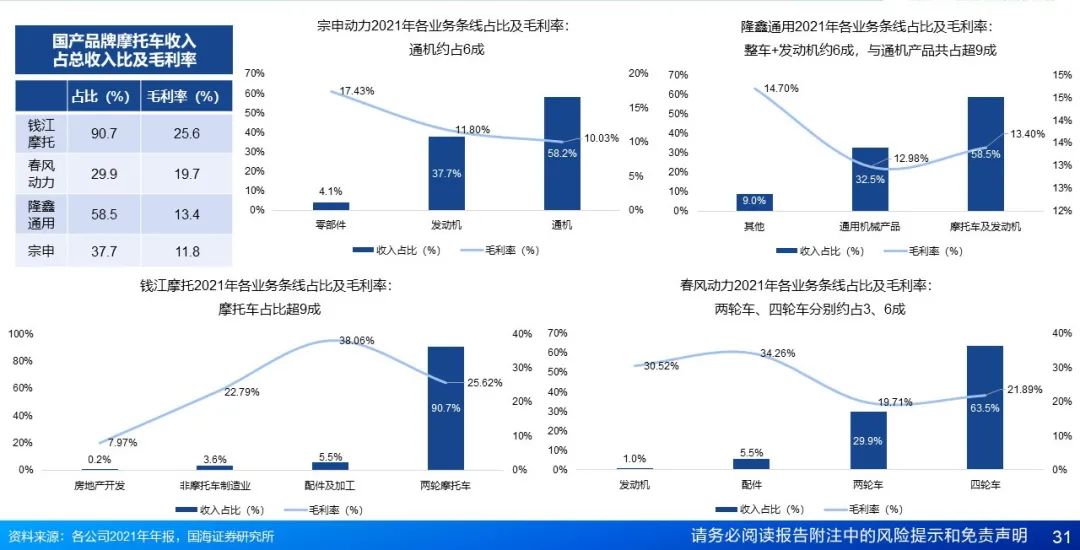

3.2业务条线:钱江摩托车业务占比、毛利率较高

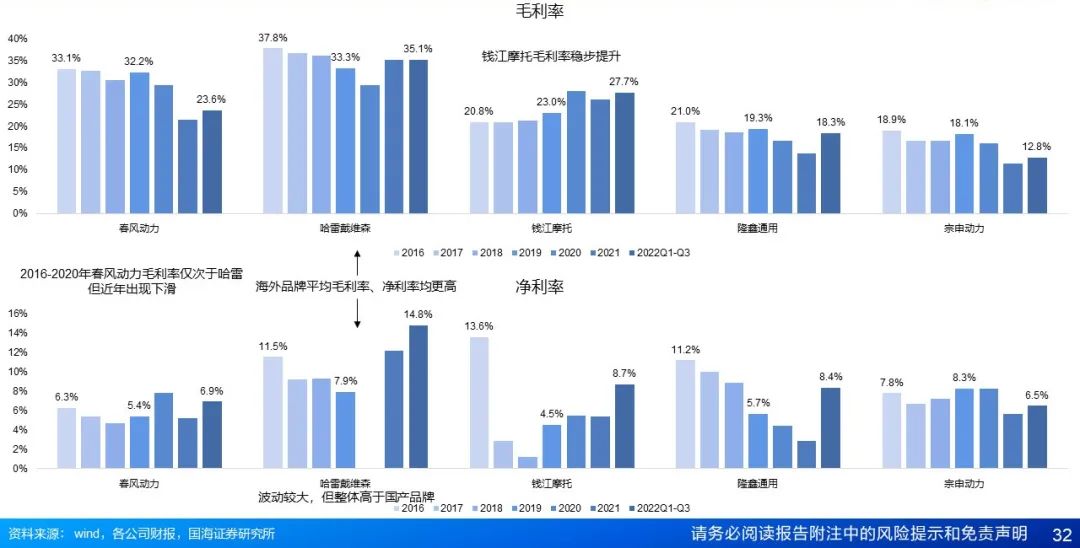

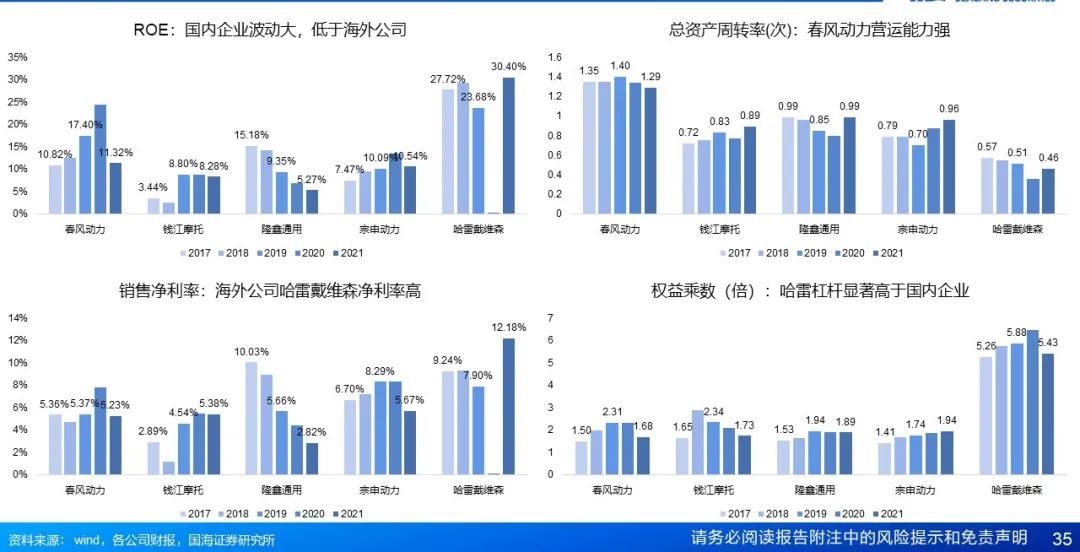

3.3盈利能力:国产品牌净利率有较大提升空间

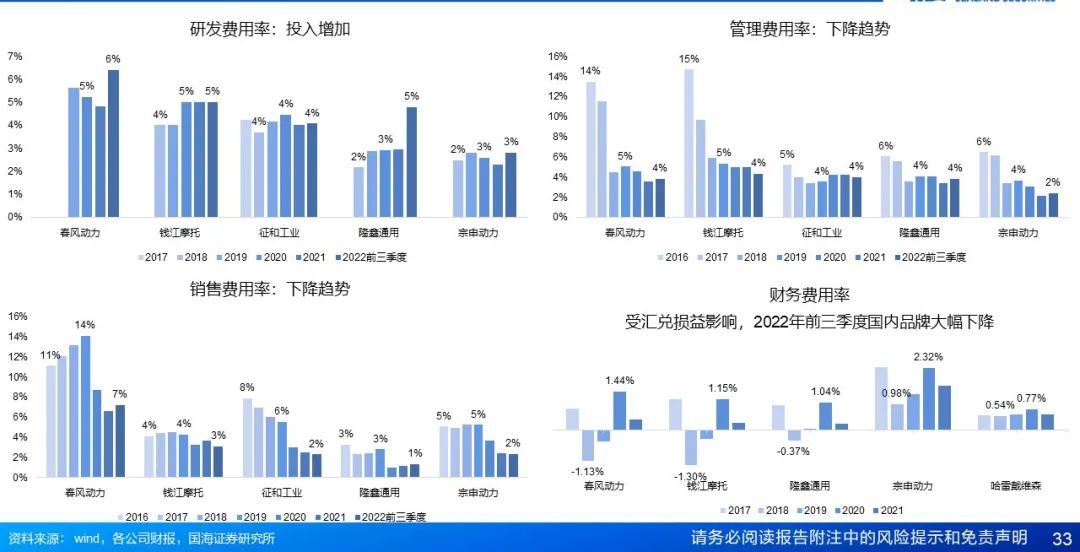

3.4费用拆分:重视研发,销售、管理费率持续下降

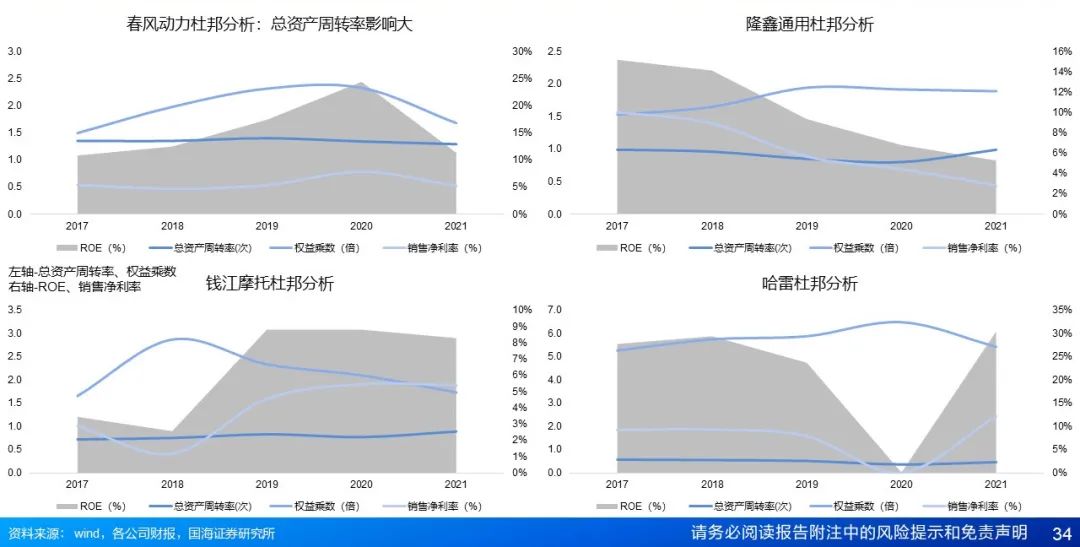

3.5.1杜邦分析:净利率为ROE变化主要驱动因素

3.5.2杜邦拆解:哈雷戴维森杠杆、净利水平高,推高ROE

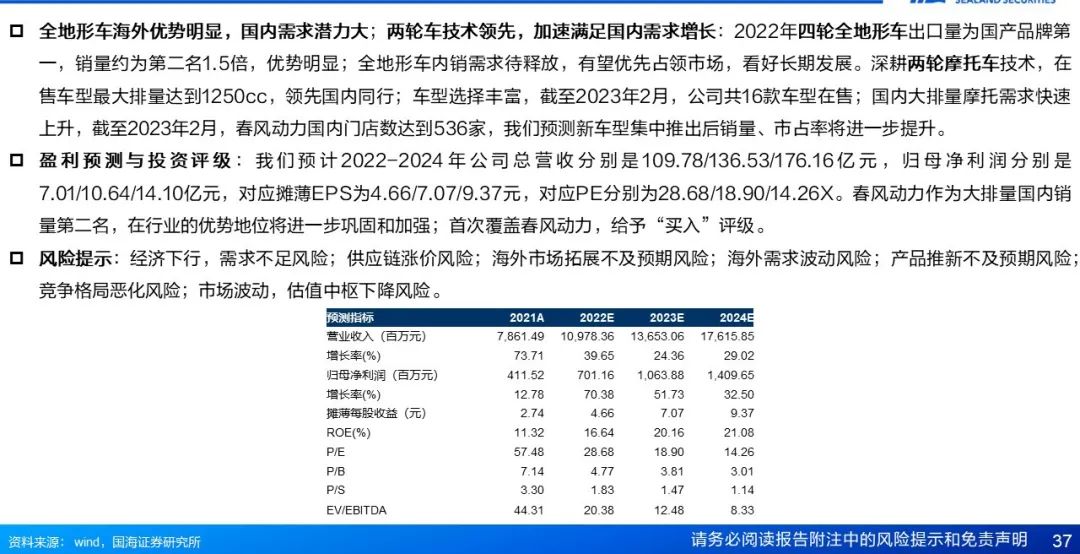

4.1重点关注公司及盈利预测:春风动力(首次覆盖)

4.2重点关注公司及盈利预测:钱江摩托(首次覆盖)

完整版63页摩托车行业深度报告联系国海证券研究所全球产业研究团队

证券研究报告:摩托车行业报告:成长中的大排量——两轮车三部曲系列之摩托车

对外发布时间:2023年3月16日

发布机构:国海证券股份有限公司

本报告分析师:

杨仁文,S0350521120001

国海证券全球产业组•两轮车三部曲

▶电动两轮车专题报告:全球化与“油改电” | 两轮车三部曲系列之电动两轮车

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 清清棋坛·2023-03-18好点赞举报

- XJJ·2023-03-18!点赞举报

- 家豪Lee·2023-03-18😀点赞举报

- Allen moft·2023-03-18c点赞举报

- 史小锐·2023-03-18阅点赞举报

- 夏境忆·2023-03-17高创新点赞举报